AI摘要:

市场对四季度降准降息预期升温,但短期内政策落地必要性不强,或视经济数据与中美谈判进展而定。黄金突破4000美元后或面临“余震式”震荡,技术性抛压与避险需求交织,长期仍受美联储降息与央行购金支撑。美国信贷市场局部暴雷引发担忧,但多为个别事件,系统性风险可控,私募信贷风险传导较慢,美联储仍有宽松空间应对潜在危机。

(数据来源:Choice)

行情回顾:

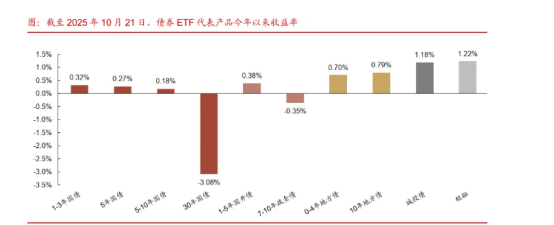

截至昨日18点,利率市场收益率多数小幅上行,1Y国债上行0.5bp至1.48%,3Y国债收益率持平至1.53%,5Y国债上行0.25bp至1.58%,10Y国债下行0.05bp至1.83%,30Y国债上行0.5bp至2.19%,10Y国开上行0.55bp至1.91%。信用市场收益率多数下行,2Y期AAA信用债下行0.5bp至1.78%,3Y期AAA信用债下行0.99bp至1.98%,5Y期AAA信用债下行1bp至2.19%。转债方面,中证转债指数昨日收盘报477点,收跌0.39%。

1、双降预期发酵

华西证券首席经济学家刘郁

对于债市而言,降准降息是否落地可能会成为未来几日市场交易的重点。站在当下,三季度的GDP表现整体符合市场预期,且4.8%的季度增幅可有效缓解四季度的高基数压力,叠加近期5000亿新型政策性金融工具、5000亿地方债限额结转等政策已先后落地,双降前置推出的必要性不算太强。按照过去三年“一年两降”的货币政策习惯,四季度的双降依然保留了可能性,不过在时点上可能容易出现在中美谈判后,亦或是四季度经济数据初显压力之时。

信达证券固收首席分析师李一爽

如果Q4经济增速继续下行,可能也需要加大金融对实体的支持力度,尤其是Q3结束后信贷利率同比降幅明显收窄,叠加贸易摩擦的不确定性,Q4降准降息的可能性不能排除,央行购债可能也会逐步重启。但目前央行可能仍在观察期,下一步的措施将在“中央统一部署”后与市场沟通,因此十月下旬的会议也是重要的时间节点,我们认为在此前后货币宽松的预期值得博弈。

浙商银行FICC 债券投资部尽管月底前外部消息面仍存扰动可能,但市场对相关信息的定价反应正逐渐趋于理性,未呈现明显的多空情绪倾斜。不过拉长时间来看,此前抑制债市表现的核心影响因素尚未释放明确信号,在此之前利率或仍处于区间震荡的阶段。2、黄金或面临“余震式”震荡

KCM交易公司首席市场分析师Tim Waterer获利了结操作与避险资金流减弱共同作用,导致今日金价小幅承压。但只要美联储维持当前的降息路径,黄金价格的任何回调都将被视为买入机会。

国投证券金融产品部研究员姚佳霖黄金或面临“余震式”震荡。当前金价已跌破4130美元关键支撑位,触发程序化交易止损指令,形成技术性抛压惯性。若美元指数因美联储降息预期推迟而站稳99关口,金价可能下探4000美元心理关口。但超跌反弹机会亦存:一方面,空头力量短期释放后或面临多空力量再平衡;另一方面,美国10月CPI数据若显示通胀黏性低于预期,可能重燃市场对降息的押注。

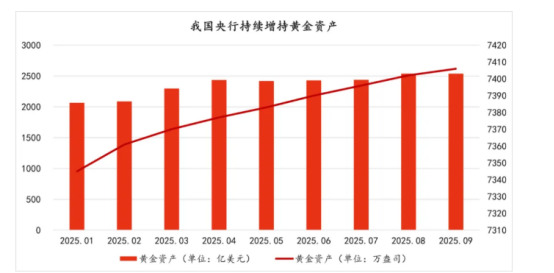

国泰海通策略首席分析师方奕全球宏观流动性的改善与避险情绪上升或支持黄金表现,我们维持对黄金的战术性超配观点。8月末黄金突破3500美元的阻力位之后涨势如虹,10月初已突破4000美元关键点位,美联储降息、全球地缘政治形势叠加中国央行持续购金将对黄金定价持续形成有力支撑。在国际地缘政治环境变化导致资本市场波动加剧的宏观背景下,我们积极看好金价短期表现,亦看多黄金长期配置价值。

3、美国信贷市场暴雷

天风证券固收首席分析师谭逸鸣

首先,我们认为“信贷爆雷链”或尚未结束,短期内,风险或进一步发酵。但我们认为,系统性危机的风险仍可控,再现一次“次贷危机”的概率低。大型银行和核心金融系统尚稳定。当前美联储政策利率上限4.25%,后续有很大宽松空间,一旦风险升级,只要美联储救市,问题或可在短期内解决。 华泰证券首席宏观经济学家易峘我们认为,美国经济韧性避免商业地产风险扩散为系统性风险,而私募信贷市场风险也相对可控。近年来美国私募信贷规模近十年增长超万亿美元,2024年达到1.4万亿美元,相当于美国银行总资产的6.9%,平均利率在10%左右的较高水平,但由于每笔贷款按久期、偿付顺序、抵押物质量等不同而单独备案,风险直接传导相对更慢。疫情后,美国商业地产市场持续低迷(参见《美国商业地产:至暗时刻或尚未到来》,2023/5/7),虽然相关风险零星爆发,但并未扩散为系统性风险,且目前已经出现边际好转迹象。随着名义增长4季度或再度加速、利率回落,总体风险可控。

华创证券宏观首席分析师张瑜近期美国信贷市场再遇“危机”,导火索是两家区域性银行披露其遭遇贷款欺诈,叠加9月两起信贷暴雷事件的影响,市场对信贷市场担忧情绪蔓延,先抛再说,导致美国地区性银行股大跌。不过分析来看,近期发生的事件更像是“一次性”的特定借款人风险爆发,而非彼此关联的信用危机大爆发,且涉事规模相对有限,实际影响或可控。