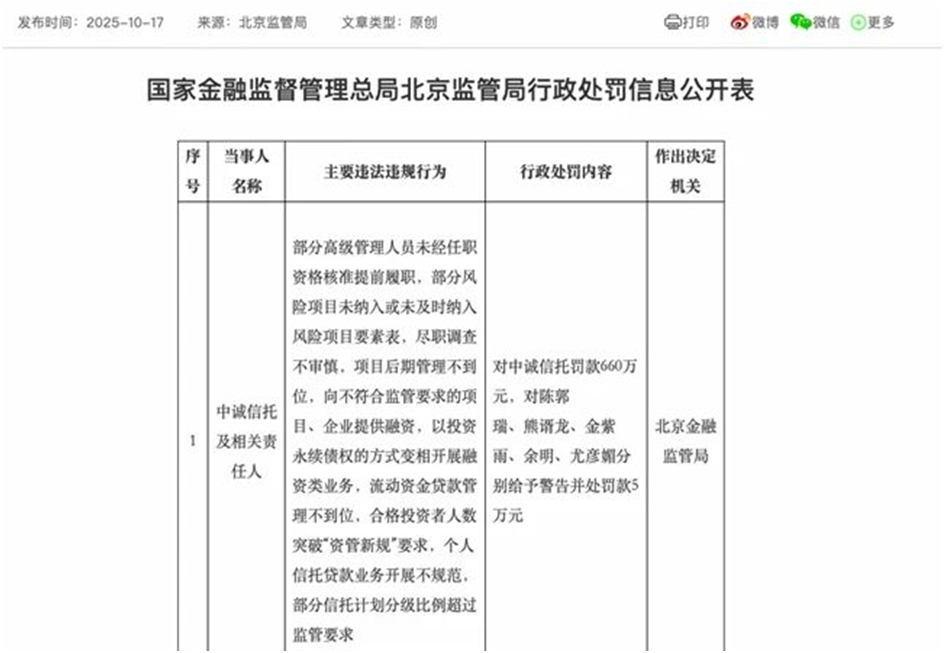

2025年10月17日,国家金融监督管理总局北京监管局的一纸罚单,将中诚信托有限责任公司(下称“中诚信托”)推向舆论焦点。

这家有着三十年发展历程的央企背景信托公司,因涵盖公司治理、风险管控、业务合规等领域的10项违规行为,被处以660万元罚款,陈郭瑞、熊谞龙等5名责任人同步领受警告及5万元罚款的处罚。

这张2025年以来信托行业已知的最大金额罚单,不仅揭开了中诚信托合规管理的疮疤,更折射出其在行业转型浪潮中业绩承压、风险凸显的深层困境。

来源:国家金融监督管理总局

罚单解码:十项违规勾勒的合规图谱

细看罚单内容,中诚信托的违规行为如同散落的碎片,拼凑出一幅贯穿经营全链条的合规漏洞图景。

在公司治理层面,“部分高级管理人员未经任职资格核准提前履职”的问题,暴露了其内部管理流程的松弛——作为持牌金融机构,高管任职资格核准本是监管红线,却在实际操作中被忽视。

更值得警惕的是,此次被罚的5名责任人中,尤彦媚早在2023年12月就因合格投资者审查不到位等问题受过处罚,金紫雨曾任机构同业部总经理,熊谞龙现任特殊资产二部总经理,管理层级的频繁“触线”暗示着合规文化的缺失。

风险管控的失效则更为致命。“部分风险项目未纳入或未及时纳入风险项目要素表”,直白揭示了中诚信托风险识别体系的滞后性。而“尽职调查不审慎、项目后期管理不到位”的定性,更是戳中了信托业务的核心痛点——这与该公司此前房地产信托项目的“踩雷”轨迹高度重合。2019年发行的26亿元“新能源3号”信托计划违约事件中,项目抵押物离奇“消失”;后续“新能源5号”延期支付时,抵押物残值仅剩四成,两次事件均指向尽职调查与投后管理的系统性失效。

业务端的违规操作更显激进。为规避监管限制,中诚信托采取“以投资永续债权的方式变相开展融资类业务”,同时存在“向不符合监管要求的项目、企业提供融资”“流动资金贷款管理不到位”等问题。在个人信托贷款领域,其累计发放近3900亿元贷款的业务规模背后,潜藏着“业务开展不规范”“合格投资者人数突破‘资管新规’要求”等合规隐患。

截至2024年末,该公司普惠业务规模达266.63亿元,与17家助贷机构合作,但高速扩张中显然未能守住合规底线。

对此,中诚信托回应称处罚涉及事项为2022年检查发现的历史问题,公司已落实整改且“经营一切正常”。但“机构处罚+个人追责”的双罚模式,以及10项违规的广度与深度,足以说明问题并非偶然,而是长期积累的系统性风险暴露。

业绩透视:营收微增下的利润滑坡与资产恶化

罚单的重量,需要用财务数据来掂量。表面看,中诚信托2024年业绩呈现“营收微增、规模扩张”的态势:合并口径营业收入29.07亿元,较2023年的27.63亿元同比增长5.25%;受托管理资产规模达7760.6亿元,其中标品信托规模5357.86亿元,较2022年初增长近20倍。但拨开表象,净利润三连降、不良率翻倍的核心数据,勾勒出公司真实的经营困境。

净利润的持续下滑已成定势。2022年至2024年,中诚信托净利润从11.54亿元降至9.36亿元,三年累计缩水19%,2024年同比降幅达8%。

利润下滑的直接推手是信用减值损失的激增——2024年该项支出达7.46亿元,较2023年的4.72亿元暴涨58%,相当于吞噬了当年近四成的营业收入。这一数据与房地产信托的风险暴露高度相关,尽管公司持续压降房地产相关资产,但截至2024年末,自营资产中房地产占比仍达28.23%,规模65.51亿元;受托管理资产投向房地产的规模虽降至291.68亿元,占比3.76%,但存量资产的风险释放仍在持续。

资产质量的恶化更具警示意义。中诚信托自营资产不良率从2023年的6.35%飙升至2024年的12.46%,短短一年实现翻倍,意味着每8元自营资产中就有1元以上沦为不良。2024年公司信用减值损失为7.46亿元,较2023年的4.72亿元增长了约58%。

不良率的跳升不仅反映出历史风险项目的处置压力,也暴露了新业务扩张中的风控短板。以其重点转型的助贷业务为例,尽管与蚂蚁智信、马上消费金融等13家机构建立合作,且有4家增信机构提供保障,但下沉市场的信用风险、高利率环境下的合规风险已开始显现,监管对“综合年化利率超24%”的禁令更给该业务的盈利空间蒙上阴影。

标品信托的快速扩张则带来新的成本压力。2024年5357.86亿元的标品规模背后,是投研团队搭建、系统建设、渠道拓展等一系列投入,而资本市场的波动又导致公允价值变动损失连续两年为负,2024年达-2.28亿元,进一步挤压了利润空间。营收增长与利润下滑的背离,揭示出中诚信托“规模换增长”的转型路径正遭遇效益瓶颈。

战略思考:从地产依赖到助贷扩张的风险轮回

中诚信托的当前困局,本质上是战略转型中风险控制失位的结果。回溯其发展历程,这家前身为1995年成立的中煤信托的机构,2008年随财政部股权划转并入中国人保集团,依托央企背景在房地产信托黄金期迅速崛起,一度成为业内“地产信托大户”。

但随着监管层对房地产融资的持续收紧,其传统业务根基遭受重创,“新能源3号”“新能源5号”等项目的接连违约,迫使公司踏上转型之路。值得一提的是,这两期信托均为恒大汽车融资项目,先后于2022、2023年违约,合计违约金额30余亿元;监管认定其存在抵押物灭失、尽调失职、信息披露违规等多项问题,引发投资者多次维权。

消费金融信托成为其转型的核心方向之一。借助助贷模式,中诚信托快速切入个人信贷市场,累计发放贷款规模逼近3900亿元,试图在普惠金融赛道开辟新增长极。

从业务逻辑看,与互联网平台合作可快速获取流量与客户,借助增信机构可分散部分风险,这种“轻资产”模式看似契合信托公司的转型需求。但实际操作中,中诚信托却重蹈了房地产信托时期的覆辙——为追求规模扩张放松风险管控,对合作机构的资质审核、借款人的信用评估流于形式,最终导致“个人信托贷款业务开展不规范”“合格投资者人数超标”等问题集中爆发。

当前信托业正处于深度转型期,监管强调“双罚制”和穿透式监管,同时行业也在积极探索标品投资、资产服务信托等新方向。站在行业整治与自身转型的双重关口,中诚信托面临的风险挑战,也折射出信托行业转型的普遍困境。公司助贷业务受政策与市场风险冲击,盈利与扩张受限;严监管下合规成本上升,新兴业务竞争激烈,若不能补足投研与合规短板,转型之路将愈发艰难。

从1995年创立至今,中诚信托曾凭借央企背景与行业机遇实现规模扩张,也因风险失控遭遇发展瓶颈。660万元罚单与5名责任人受罚的结局,再次印证了金融行业“合规是1,其余是0”的铁律。

在信托行业向“受人之托、代人理财”本源回归的进程中,中诚信托的转型困局具有典型意义——无论是从房地产信托转向消费金融信托,还是从融资类业务转向标品业务,业务形态的改变无法替代风险管控能力的提升。

对于中诚信托而言,当前最紧迫的任务或许不是追求规模扩张,而是静下心来补短板。唯有如此,才能真正摆脱“风险-处罚-整改-再风险”的恶性循环。

信托行业的整治仍在继续,监管的穿透性与严肃性日益凸显。中诚信托的案例警示所有市场参与者:转型路上没有捷径可走,合规经营才是穿越周期、实现可持续发展的唯一“通行证”。未来,这家老牌信托公司能否在风险旋涡中站稳脚跟,重新赢得市场信任,仍需时间检验。(《理财周刊-财事汇》出品)