10月21日,西安泰金新能科技股份有限公司(简称:泰金新能)科创板IPO申请状态已变成“已问询”,中信建投证券为保荐机构,拟募资9.90亿元。

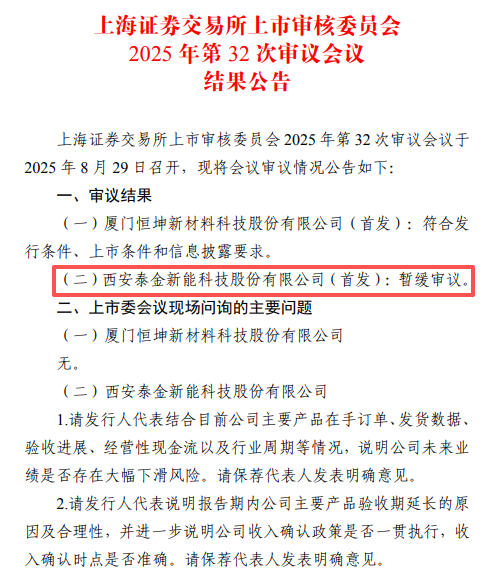

需要注意的是,此前,8月29日,泰金新能上会遭遇“暂缓审议”。

监管层在审议中重点关注两大核心问题:一是公司未来业绩是否存在大幅下滑风险;二是收入确认政策及时点是否准确。

针对“未来业绩稳定性”方面,除上会问询外,泰金新能还被要求在进一步落实事项中,结合报告期收入确认政策执行情况,订单签订、发货及验收情况,经营性现金流等,进一步论证公司未来业绩是否存在大幅下滑风险,相关风险提示是否充分。

未来两年业绩或一涨一跌

作为新国九条后首家获受理的IPO企业,泰金新能主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

过去三年,泰金新能业绩呈现增长态势,2022年~2024年,分别实现营收为10.05亿元、16.69亿元、21.94亿元;净利润分别为0.98亿元、1.55亿元、1.95亿元。

最新的回复函中,泰金新能对未来盈利做出了预测:

2025年、2026年,预计公司营业收入分别为23.77亿元、20.15亿元,其中,预计2025年营业收入较2024年同比增长8.34%,预计2026年营业收入较2025年减少15.23%。

2025年、2026年,预计公司扣非后归母净利润分别为2.03亿元、1.75亿元,预计2025年扣非后归母净利润较2024年同比增长10.72%,预计2026年扣非后归母净利润较2025年减少13.74%。

虽然未来两年业绩或许无法持续增长,但泰金新能还是明确表示,“公司不存在业绩大幅下滑的情形。”

泰金新能同时提到,如果未来新能源汽车和储能等相关行业发展不及预期,锂电池的需求增长可能放缓甚至下滑,或是AI、机器人、高速通信、数据中心等新兴领域的需求不及预期,以上行业发展因素导致锂电铜箔或电子电路铜箔的市场需求增长放缓甚至下滑,各铜箔厂商周期性放缓投资进度或开机投产计划,导致公司获取订单金额、发货金额下滑或验收不及时,进而将对公司的经营业绩产生不利影响。

新增经营现金流风险提示

报告期内,公司经营活动产生的现金流量净额分别为2.36亿元、2.1亿元、-4.70亿元和1451.32万元。

泰金新能称,2024年度,由于公司新签设备类订单减少,当期新签设备类合同收取的定金及进度款较上年减少约7.17亿元。此外,前期随着公司生产规模的扩大对原材料等耗用增加,公司于2024年度购买商品、接受劳务支付的现金较2023年度增加1.96亿元。

泰金新能在招股书中新增了相关风险提示,经营性现金流量为负引致的资金周转风险。

“未来,如果未来经营规模快速扩大,公司未能妥善解决新增的运营资金需求,并且出现销售收款不及预期、经营性现金流量持续为负等情形,或存在其他重大影响公司短期偿债能力及营运周转能力的因素,极端情况下可能导致公司产生现金流不足以偿还到期的供应商货款和银行贷款,则公司可能发生资金流动性和周转风险,进而对公司业务稳定经营产生不利影响。”

泰金新能何时能二度上会,仍是未知数。