阿里“分拆造富”游戏的新主角——斑马网络,赴港上市迎新进展。

近日,斑马网络收到中国证监会关于本次境外上市的备案反馈意见,证监会要求公司补充说明七大事项。据悉,斑马网络由阿里巴巴与上汽于2015年合作成立,是智能座舱解决方案的全球先驱公司。自2024年12月27日起,斑马网络不再纳入阿里巴巴并表范围。

来看具体需要补充的事项:

一是,关于股权变动:说明公司历次增资及股权转让定价依据,定价是否公允,是否实缴出资,是否存在未履行出资义务、抽逃出资、出资方式等存在瑕疵的情形,并就设立及历次股权变动合规性出具结论性意见;

说明公司2025年8月定向减资和增资的工商变更登记办理进展,减资程序合规性、相关税费缴纳以及减资对价款支付情况。

二是,说明公司是否存在应办理国有股东标识但尚未完成的情况,并请律师对公司是否存在国有股东出具明确结论性意见。

三是,关于业务经营:说明公司及下属公司经营范围包含“增值电信业务;市场调查;测绘服务;利用自有媒体发布广告;广告制作;广告发布;广告设计、代理”的具体情况,是否实际开展相关业务及具体运营情况,是否取得必要的资质许可,是否与第三方开展合作以及合作方名称(合作方是否持有资质)、合作方式,是否涉及《外商投资准入特别管理措施(负面清单)(2024年版)》限制或禁止领域,本次发行上市及“全流通”后是否持续符合外商投资准入要求;

说明公司子公司斑智云图《试点增值电信业务经营许可证》的办理进展及拟从事相关业务的具体内容;以通俗易懂的语言详述业务模式及涉及大语言模型的具体情况,并说明是否完成相关大模型备案。

四是,关于规范运作:说明公司及下属公司是否涉及开发、运营网站、小程序、APP、公众号等产品,是否涉及向第三方提供信息内容,提供信息内容的类型以及信息内容安全保护措施;同时说明收集及储存的用户信息规模,数据收集使用情况,上市前后个人信息保护和数据安全的安排或措施;

说明公司及下属公司未完结诉讼及仲裁案件的最新进展,是否构成本次境外发行上市的实质性障碍。

五是,公司严格对照《境内企业境外发行证券和上市管理试行办法》第八条的规定,说明公司及境内子公司是否存在境外发行上市禁止性情形。

六是,关于本次发行上市及“全流通”:说明全额行使超额配售权后的预计募集资金量;说明本次拟参与“全流通”股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

七是,说明公司本次分拆上市所履行上市地监管程序情况。

据港交所披露易信息,斑马智行于8月20日正式提交上市申请,联席保荐人包括德意志银行、中金公司及国泰君安国际。

值得注意的是,斑马智行现仍处于“烧钱期”。

2022年至2024年及2025年第一季度,其净亏损分别达到人民币8.78亿元、8.76亿元、8.47亿元和15.82亿元,累计亏损已达41.83亿元。

今年一季度,斑马网络出现了18.4亿元的“其他无形资产的减值损失”。

在招股书中,斑马网络称,主要与系统级操作系统解决方案相关的若干无形资产相关,这一决定基于管理层对系统级操作系统解决方案业务进行评估后作出,考虑了市场竞争加剧,以及公司提高对AI驱动业务的战略关注。

毛利率方面,2022年到2024年,斑马网络的毛利率分别为53.9%、46.4%、38.9%,呈现逐年下降趋势。

同期,公司研发费用分别为11.11亿元、11.23亿元、9.80亿元和1.96亿元,累计达34.10亿元。

斑马网络在招股书中透露,此次IPO募集资金将主要用于加强技术研发、提升在中国市场的占有率、拓展全球业务、支持战略收购与扩张计划,以及补充营运资金等。

据胡润研究院发布的2025全球独角兽榜单,斑马智行以220亿企业估值位列第331位。

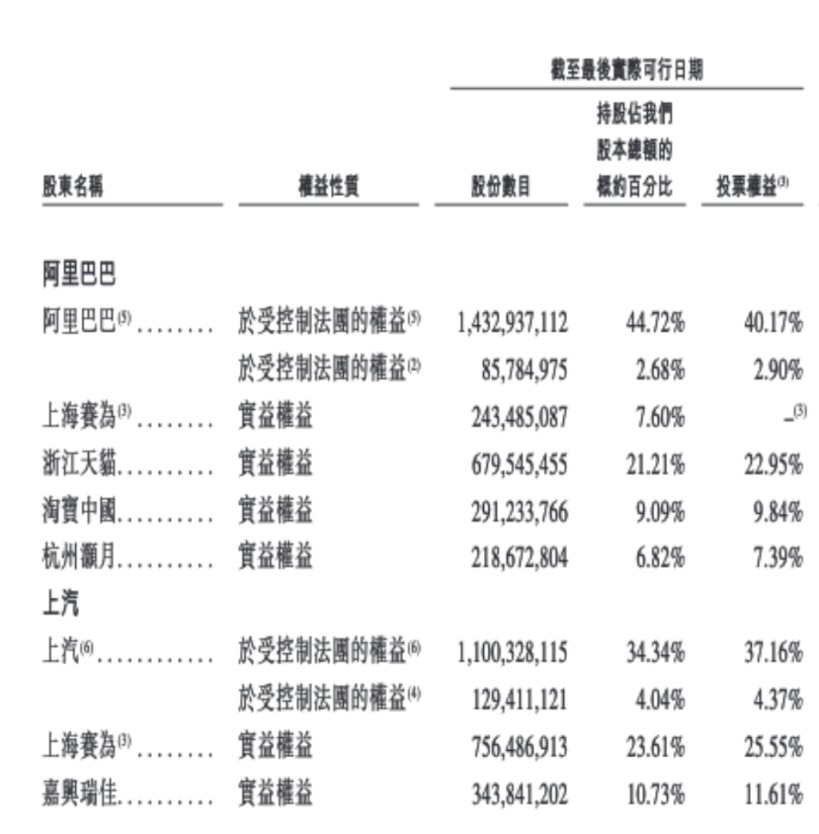

招股书显示,斑马网络股东阵容豪华。目前,阿里巴巴间接持股约44.72%,拥有40.17%的投票权;上汽集团间接持股34.34%,拥有37.16%的投票权。

与此同时,上汽集团、阿里巴巴不仅是控股股东,也与公司展开深度合作。

客户方面,2022年~2025年一季度,斑马智行的第一大客户均为上汽集团,主要向上汽集团提供综合软件解决方案及许可服务,从上汽集团获得的收入占营业收入比例分别为54.7%、47.4%、38.8%、47.8%。

采购方面,2022年至2025年一季度,斑马网络的第一大供应商均为阿里巴巴,主要向阿里巴巴采购云服务、软件服务及共享服务,采购金额占采购总额的比例分别为53.5%、58.4%、50.5%、54.7%。

值得一提的是,上汽在2023年和2024年是斑马网络的前五大供应商之一。阿里巴巴在2022年是斑马网络的前五大客户之一。

斑马网络表示,汽车智能化行业参与者参与价值链的多个环节运营属常见情况,公司与重叠客户兼供应商的销售及采购条款是按个别情况进行磋商,这些采购之间并无任何关连或互为条件。