2025年10月10日,至信股份披露了第二轮回复,公司在2025年6月初提交招股书,在9月初完成首轮回复后,在40天内完成第二轮回复。

9月底,至信股份也更新了含半年报的招股说明书(申报稿),报告期(2022-2025年6月底),公司营收分别为20.91亿元、25.64亿元、30.88亿元和16.04亿元,归母净利润分别为0.71亿元、1.32亿元、2.04亿元和0.94亿元。以年计算,公司过去三年营收保持了稳步增长,盈利则实现了爆发式增长。公司拟在上交所主板上市。

不过,通读回复函,《财中社》发现,交易所两轮均问询了收入、客户、成本和毛利率、费用和应收账款,这在一定程度上反映了至信股份在上述问题上存在尚需进一步释疑的空间。

期间费用持续受关注

至信股份主营业务为汽车冲焊件以及相关模具的研发生产和销售,主要产品系汽车白车冲焊件和相关工装模具,其中冲焊零部件是主要部分,常年占营收之比在80%以上。据招股书,至信股份把无锡振华(605319)、华达科技(603358)、多利科技(001311)等7家上市公司列为可比公司。

从毛利率看,至信股份报告期间主营业务的毛利率分别为14.49%、14.11%、16.43%和16.59%,而同行可比公司的毛利率分别为14.44%、16.46%、16%和15.48%,二者相差不大。不过,至信股份的期间费用率却远高于同行可比上市公司,这在交易所首轮、二轮问询函中均有涉及。

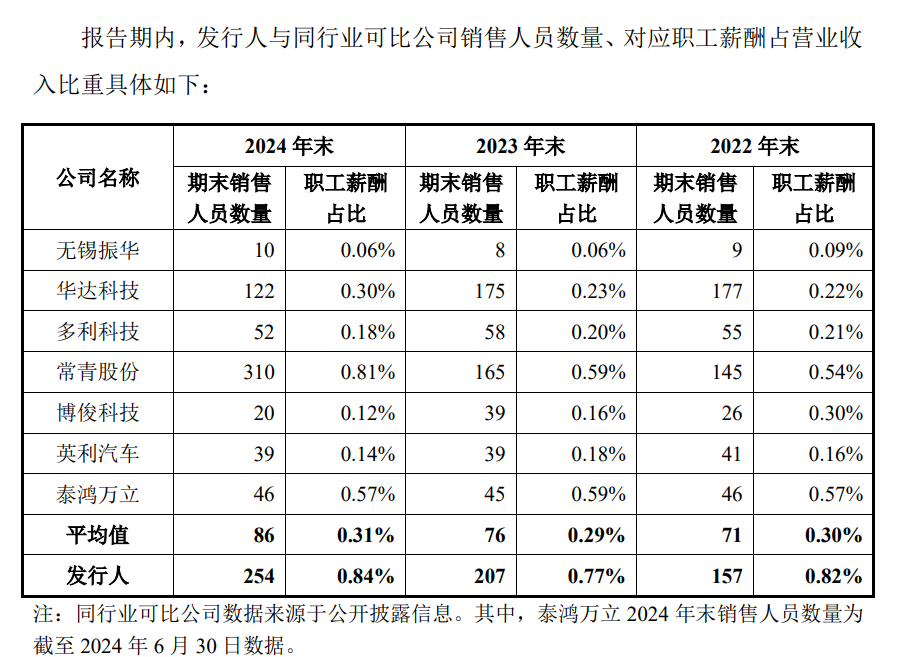

报告期,至信股份销售费用率分别为1.07%、0.99%、1%和1.12%,可比上市公司平均值分别为0.67%、0.6%、0.61%和0.69%。此外,管理费用也非常明显,公司管理费用率分别为6.96%、5.34%、5.31%和5.26%,可比公司平均值分别为3.67%、3.62%、3.86%和4.22%,差距常年维持在2-3个百分点之间。对此,公司表示,销售费用率较高主要系发行人客户结构相较同行更为分散,同时拓展多个品牌客户所致;管理费用率较高主要是正处于子公司生产基地扩张阶段。交易所要求公司量化分析销售费用、管理费用等费率更高的原因。

至信股份把销售费率较高归因于销售较为分散,其依据是第一大客户销售占比,公司第一大客户占比低于同行平均值。

不过,从前五大客户看,情况并非如此。由于客户是汽车整车企业,至信股份维持了比同行更高的集中度。报告期,至信股份向前五大客户的销售金额分别为15.44亿元、20.41亿元、23.1亿元和10.91亿元,占营收之比分别为73.86%、79.77%、74.82%和68%,客户集中度高,常年维持在70%以上。

由于各可比公司半年报未披露前五大客户占比,据《财中社》计算,2022-2024年,同行可比公司的前五大客户集中度分别为69.56%、70.9%和69.33%,以年计算,同行可比公司前五大客户集中度均低于至信股份。

虽然前五大客户的集中度较高,但至信股份聘用的销售人员数量却位居可比公司前列。据回复函,2022-2024年,至信股份期末销售人员分别为157人、207人和254人,其中2022及2024年末位列第二,2023年位列第一。

据《财中社》统计,从销售规模上看,在上述八家公司中,至信股份2022-2024年分别位列第5、第6和第6,其中后两年落后于华达科技、英利汽车(601279)、多利科技、常青股份(603768)和博俊科技(300926)。

2022-2024年,至信股份的管理费用分别为1.46亿元、1.37亿元和1.64亿元,期间公司营收稳步增长,管理费用在2023年小幅下降后回升,但管理费用增速低于营收增速。从总额上看,至信股份的管理费用率高于营收规模比其高的常青股份、博俊科技和多利科技,其中博俊科技、多利科技购建固定资产、无形资产等厂房支出的力度也较大,但其管理费用却低于至信股份。

应收频“中招”

作为汽车零部件企业的下游,这些年,由于竞争激烈,汽车整车企业中的恒大汽车、众泰汽车正在破产清算或曾破产重整,哪吒汽车母公司合众新能目前正在破产重整,这些汽车企业的经营困难令上游零部件企业风险大增。

至信股份也不例外。报告期,公司应收账款账面价值分别为8.63亿元、9.29亿元、11.33亿元和10.53亿元,占当期流动资产的比重分别为55.68%、52.18%、57.42%和48.31%。以年计算,公司应收账款呈现逐年攀升的趋势。

报告期,可比公司应收账款周转率的平均值分别为3.63次、3.42次、3.27次和3.3次,而至信股份的对应值分别为2.83次、2.71次、2.82次和2.73次,存在不小的差距。对此,公司表示,主要系随着新能源车型业务销售规模增长,该类客户通常使用银行转账结算,应收占款占比较高,但公司与多利科技基本相当,与同行不存在明显差异。

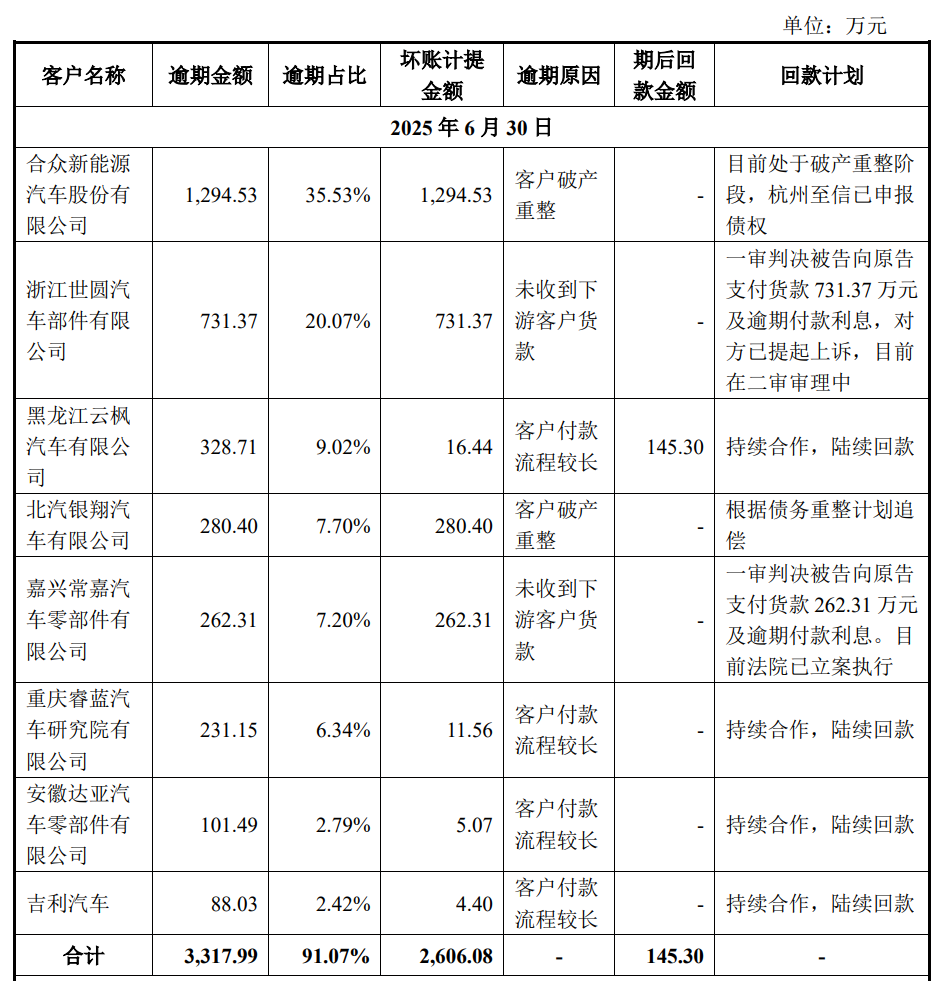

而对于上述传闻企业,至信股份也曾中招。2023年,公司对恒大汽车49万元的应收账款全额计提;2024年底,公司又对合众新能的约1295万元按照50%比例计提了坏账准备,截至2025年6月底已经全额计提。据媒体报道,2025年8月11日,哪吒汽车关联公司合众新能被广州市海珠区人民法院正式列为失信被执行人,俗称“老赖”。此前,该公司还被广告公司申请破产审查,目前正在进行破产重整。

此前,《财中社》曾在8月下旬发布《至信股份应账款高企,主营利润微薄赚钱靠卖边角料》的文章,对其处于高位的应收账款给予了关注。

据第二轮回复函,报告期各期末,至信股份逾期应收款分别为0.08亿元、0.33亿元和0.41亿元,呈现逐年上升的态势。交易所要求公司披露逾期应收款对应的主要客户、逾期时间、原因和坏账计提情况及截至目前的回款情况。