信用债作为企业重要的融资工具,其市场表现往往反映企业的融资能力与风险水平。近期,信用债市场呈现出明显的分化态势,当前低利率环境下,部分企业发行信用债的利率仍较高,甚至突破 5%。

从行业层面来看,财联社据企业预警通数据梳理,最近三个月,国防军工行业发行人发债票息最高,平均票息3.46%,但受行业特性影响,发行规模较小,仅为5亿元。医药生物行业发债也较为活跃,共发行43 只债券,发行总额287.97亿元,平均票息2.56%。建筑装饰行业发行人则以庞大的发行规模占据主导,共发行1193只债券,总规模7874.62亿元,平均票息2.41%。房地产行业发行128只债券,发行规模1047.58亿元,平均票息2.32%。

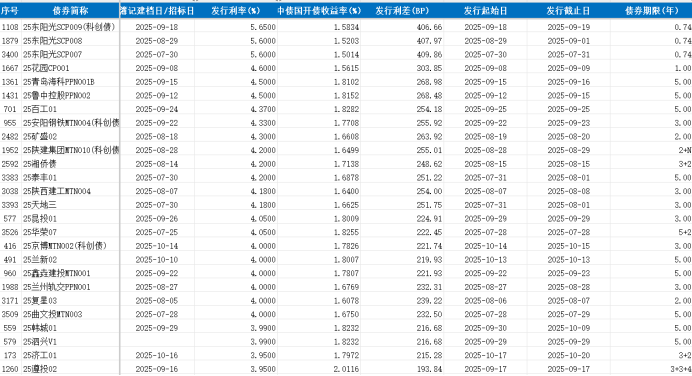

在整体行业分化的背景下,部分企业的发债利率尤为突出,显著高于同期同评级债券平均水平。其中,深圳市东阳光实业发展有限公司、花园集团有限公司、青岛海洋科技投资发展集团有限公司近三个月发行的信用债利率分别达到 5.65%、4.60% 和 4.50%,这三家企业的高利率发债情况,也折射出当前部分企业面临的高风险融资困境。部分信用债近期的债券发行情况如下:

(资料来源:财联社整理,企业预警通)

据公开信息显示,深圳市东阳光实业发展有限公司成立于 1997 年,主要从事 "电子新材料"、"生物医药" 和 "健康养生" 三大行业,拥有东阳光、香港东阳光药两家上市公司。根据公司半年报披露,公司 2025 年中实现营业收入 165.63 亿元,同比增长 0.11%;归母净利润 3.07 亿元,同比减少 13.27%,6月末该公司资产负债率为 64.69%。

评级机构联合资信在对公司此前的评级报告中表示,该公司本部债务负担重,存在短期偿付压力;持有的上市公司股权质押比例高。作为投资控股型企业,公司本部盈利能力弱,债务负担重,资产流动性有待提升,存在短期偿付压力。公司持有的东阳光和东阳光长江药业股权质押比例高,若未来上市公司股价大幅下跌或行业景气度大幅下行,公司未能及时补仓或偿还质押取得的借款,被强制执行质押股权变现,则可能面临丧失重要子公司控制权的风险。

企业预警通信息显示,目前深圳市东阳光实业发展有限公司存续境内债15只,债券存量规模49.47亿元,其中今年9月18日发行的“25东阳光SCP009(科创债)”票息达5.65%。

与东阳光类似,花园集团有限公司同样面临着发债利率较高的情况,且在债务结构与资产流动性方面存在一定挑战。

花园集团有限公司成立于1995年,是一家以生物医药与新材料制造为主的企业。根据公司三季报披露,实现营业收入447.02亿元,同比增长10.41%;归母净利润5.21亿元,同比增长0.41%,公司负债率46.22%。

目前公开信息中,能查询到的该公司财务信息较为陈旧。联合资信在对公司此前的评级报告中表示,公司债务规模有所增长,资产受限规模较大,资产流动性一般。2021-2023年底,公司有息债务年均复合增长12.24%至120.08亿元,债务结构以短期债务为主(2023年底占75.27%)。公司受限资产规模大,2023年底受限资产合计93.42亿元,占资产总额的28.76%;此外,公司间接持有的花园生物股份部分用于质押(未解质押占所持股份总数的51.67%),整体资产流动性一般。

经查询,目前花园集团有限公司存续境内债2只,债券存量规模8亿元,其中今年9月8日发行的“25花园CP001”票息达4.6%。

除了上述两家以产业经营为主的企业,作为地方基础设施建设主体的青岛海洋科技投资发展集团有限公司,其发债利率也处于较高水平。

青岛海洋科技投资发展集团有限公司作为青岛蓝色硅谷核心区重要的基础设施建设主体,主要从事海洋科技产业投资与运营。根据公司半年报披露,2025年6月末公司总资产357.96亿元,总负债235.64亿元,有息债务140.07亿元。

联合资信在相关评级报告中揭示,截至2025年3月底,该公司对外担保余额为27.33亿元,担保比率为22.42%,部分被担保企业存在票据逾期记录以及其他负面舆情,公司存在一定或有负债风险;公司本部存在债务逾期、票据逾期记录、被执行案件以及司法冻结情况,控股股东存在票据逾期记录以及被执行案件,部分子公司存在票据逾期记录,或对公司再融资能力产生影响。

经查询,目前青岛海洋科技投资发展集团有限公司存续境内债6只,债券存量规模28.98亿元,其中今年9月15日发行的“25青岛海科PPN001B”票息达4.5%。