AI摘要:震荡市中单边行情结束,机构建议逢涨止盈、波段操作,预计10Y国债区间震荡(1.65%-1.80%),交易盘需谨慎择时。中小银行密集下调存款利率,长短期利率倒挂现象凸显,主因净息差压力与资产端收益承压,后续或有更多银行跟进调整。高市早苗政策预期推动“高市交易”新形态,日股上涨、日元走弱,市场关注结构性改革与内需板块,但行情持续性存疑。

(数据来源:Choice)

行情回顾:截至昨日18点,利率市场收益率多数下行,1Y国债上行0.25bp至1.47%,3Y国债下行0.25bp至1.53%,5Y国债下行1.15bp至1.58%,10Y国债下行1.05bp至1.76%,30Y国债下行1.4bp至2.07%,10Y国开下行1.9bp至1.90%。信用市场收益率多数下行,2Y期AAA信用债上行1bp至1.74%,3Y期AAA信用债下行1bp至1.96%,5Y期AAA信用债下行1bp至2.10%。转债方面,中证转债指数昨日收盘报479点,收涨0.99%。

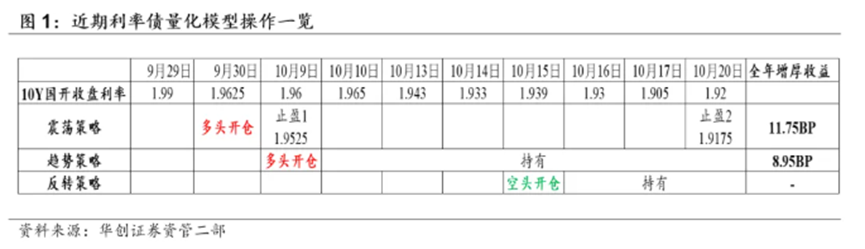

1、震荡市博弈局

华创证券资管二部总经理屈庆

今年以来,债市行情日趋复杂化,我们也总结了几个特点:单边多头趋势走向尾声、无增量(资金、预期、政策)背景下博弈思维重、边际交易资金主导下多空转换快、绝对点位的指向性失效。而利差、换券等结构性交易操作机会往往稍纵即逝,精细化择时操作成了最有希望贡献超额收益的方向。往后看,我们判断债券市场可能保持震荡市的特征,但其结构变形是丰富的:急跌慢涨、急涨慢跌,区间内不对称等等,并通过博弈心理进一步放大,正是具备行情自适应能力的量化模型舒适区。

中信建投证券固收首席分析师曾羽

展望后市,我们预计自9月下旬开始的本轮收益率修复已接近尾声,建议维持中性态度,操作上做好逢涨止盈。就四季度而言,债市后续可能进入无主线的混沌期。回顾今年前三季度,由于利率低位附近对基本面钝化,债市每个季度均是事件驱动型的波段交易行情,“紧资金+Deepseek”、“中美贸易战”、“反内卷+股市大涨”分别主导了期间债市走势。目前,债市新交易重点尚未出现,建议继续跟踪中美谈判、国内刺激政策、A股走势,维持震荡市思路波段操作,做多做空潜在空间均有限,10Y国债(老债)或在1.65%(二季度平均水平)至1.80%(三季度高点附近)间运行。

华西证券首席经济学家刘郁

短期来看,基本面或仍非定价主线,基金销售新规尚未落地,同时宽货币预期缺乏升温的契机,当前利率仍然缺少较强的下行动力。不过,进入四季度,风险偏好对债市的压制效应可能缓和,债市从此前的震荡向上回到区间震荡状态。如11-12月经济数据出现进一步放缓压力,市场可能预期2026年货币宽松靠前发力,债券配置或在年末出现抢跑。

中信证券首席经济学家明明

目前基本面、流动性和货政态度对债市影响偏利多,结合现券和期货的走势来看,债市情绪最悲观的时期或已结束,市场正在重新投票选出方向;不过成交缩量也暗示即便利率再度下行,可能也很难呈现非常顺畅的形态。因此我们建议交易盘心态可以更积极,但继续保持以日内交易为主,谨慎持券过夜,配置盘仍维持中性仓位静观其变,等待市场给出更为明确的信号。

2、存款降息潮来袭

近日,多家中小银行加快存款降息步伐。10月以来,已有平阳浦发村镇银行、福建华通银行、辉县珠江村镇银行等多家区域性银行宣布下调存款利率,其中,部分产品下调幅度高达80个基点。

中国地方金融研究院研究员莫开伟

眼下中小银行下调存款利率绝非偶然,是与经济现实有一定内在关系的。从某种意义上说,中小银行下调存款利率是好事,有利于从整体上改善中小银行经营生态,对防范化解我国银行业风险起到积极推动作用。

苏商银行特约研究员武泽伟

中小银行近期密集下调存款利率,是利率市场化进程中的必然现象。在当前宏观经济环境下,银行贷款利率持续走低使得净息差压力不断加大,中小银行由于客户基础相对薄弱、资金成本承受能力更弱,面临的经营压力尤为突出。通过下调存款利率来缓解负债端成本,成为维持稳健经营的现实选择。

开源证券银行业首席分析师刘呈祥

存款定价变化有优化负债结构的考虑。2025年内到期的高息长定存较多,而息差压力较重,因此银行主观上有引导存款短期化的意愿,采用“做短压长”的策略,操作上可能通过给予短期定存激励,引导客户存款由中长期向短期分流。银行负债策略隐含存款利率进一步下调预期。从历史规律来看,长期限定存的挂牌利率下调幅度较大,因此若银行预期存款定价有进一步下调可能,将避免在降息环境中吸收过多长期存款。

3、“高市交易”新形态

野村证券策略师 Naka Matsuzawa

市场对高市早苗的预期正在发生深刻变化。最初的 “高市交易” 建立在对通货再膨胀政策、弱势日元以及由此受益的出口导向型股票的简单预期之上。而现在,这一交易逻辑正演变为 “新形态”。 新的市场预期更多地建立在对一个 “稳定政府” 和 “经济结构性改革” 的希望上,这使得市场的关注点转向了与内需相关的股票。这种转变意味着,市场的兴奋情绪不太可能无限期持续。在没有大规模通货再膨胀措施的情况下,要继续支撑当前高企的股票估值将并非易事。市场的 “庆祝情绪” 可能会持续到高市早苗政府正式就职、其内阁和经济政策纲要变得清晰为止。

Marlborough投资经理 James Athey

新的联合政府并非一张“绿灯”,高市早苗推行“大规模扩张议程的能力受到政治和经济的严重限制”,因此不应期待“高市交易”出现显著的第二波行情。

富达国际日本投资主管 Miyuki Kashima

日本市场前景依然乐观,虽然市场可能短期受美国贸易政策或全球货币紧缩而发生波动,但日企的盈利增长、股本回报率提升、企业治理改善,以及更多海外投资者参与等中期驱动因素,描绘出日股的乐观前景。在再通胀和深层结构改革的支持下,日本有望延续经济和企业盈利增长趋势,并保持股市表现的领先地位。在全球充满不确定性的背景下,日本市场有望凭借持续改善的基本面、政策的一致性,以及持久的改革动力脱颖而出,并在未来几年为投资者提供韧性以及上升潜力。