上周随着贸易摩擦的升级,在尾部风险增大背景下,市场避险情绪快速升温,叠加权益市场出现调整、市场流动性持续宽松、央行重启买债预期升温,债市迎来底部修复行情。同时,有消息称基金赎回费新规中免赎回费周期由6个月缩短至1个月,债市情绪也受到显著提振,30年期国债收益率下行逾8BP,30年和10年期国债活跃券收益率分别录得2.0680%和1.7475%。

这也符合笔者此前提出的“政策强预期”是持续压制债市情绪的主因,而基本面仍是债市的重要支撑。后市随着基数效应的逐步消退,基本面验证将再度成为市场的关注重点。

近期中美贸易关系成为影响债市走势的关键变量,贸易摩擦升级方向大概率仍是“威胁”和谈判筹码,但仍需警惕尾部风险的升温。笔者认为,特朗普提出的加征100%关税落地的概率不大,4月初“对等关税”政策也验证了高关税对中美双方经济均有显著冲击。近期美方的矛盾表态也暴露了其内部政策的分歧,极端关税措施在实际执行层面可能面临诸多阻碍,结果可能是“雷声大雨点小”。短期投资者需关注国内重磅会议是否出台更加积极的政策,以及中美高级别谈判的进展。11月初是观察本轮冲突演化的关键时点。长期来看,全球贸易结构性调整、全球供应链区域化趋势将有所加强。

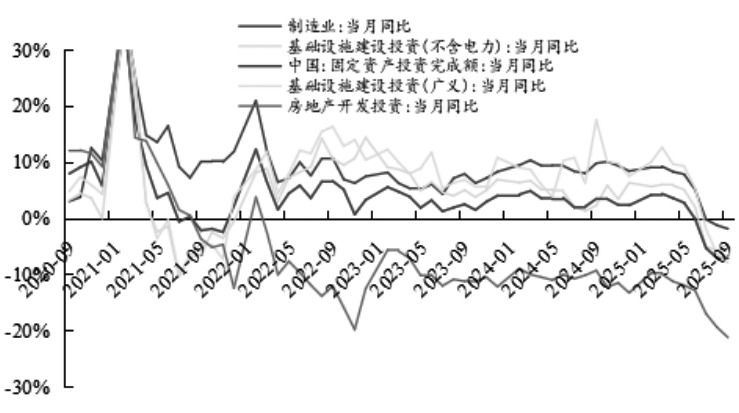

图为三季度基本面变化

三季度国内经济基本面仍面临走弱压力,且外部扰动加大。今年上半年,宏观基本面维持“总量韧性+结构偏弱”的分化局面。一季度受“抢出口+地产修复+‘两新’政策延续”的支撑;二季度在“关税扰动+‘抢出口’效应”影响下,出口数据小幅走低,同时地产、基建投资放缓迹象显现;三季度投资端加速回落,且在补贴政策效应减弱背景下,消费端压力显现,需求端压力加大,GDP增速回落至4.8%。

宏观数据显示,价格筑底企稳,但价格走势受非需求端主导,基本面仍处于分化磨底阶段,叠加外部摩擦加大,因此笔者认为,当前处于逆周期调节政策进一步发力的关键窗口期。

今年三季度以来,投资端尤其是地产和基建投资增速大幅下滑。虽然这一定程度上是受天气因素和支出节奏的影响,但也印证了国内需求仍然不足的现实。地产仍有向下的惯性,且“反内卷”、增加关税等政策也对制造业主动投资形成一定约束。叠加国补政策的影响力逐渐减弱,消费端延续小幅收敛态势,且从目前的情况看,育儿补贴、消费贷款贴息等政策并未对消费形成明显拉动,后续服务消费补贴等扩消费政策仍需加力。

9月居民和企业贷款延续同比少增趋势,企业增加长期资本开支的意愿不高,在“金九银十”效应下,居民中长期贷款整体持稳,实体融资需求仍处于磨底阶段。往后看,随着基数效应的消退,政府债券融资对社会融资规模增量的贡献逐步下降,社会融资增速将进入下行通道,重点关注M1高增速的可持续性以及企业短期贷款能否进一步向中长期贷款转换。

本周党的二十届四中全会的召开可能对市场风险偏好形成一定影响,叠加逆周期调节政策处于发力窗口期,债市情绪或偏谨慎。预计党的二十届四中全会将聚焦新领域产业、区域发展战略、财税等体制改革,以及提升产业链供应链韧性和安全水平、激发民间投资活力、增强消费扩大内需等。叠加月底中共中央政治局会议、金融街论坛等召开,逆周期政策或进一步发力。若政策积极支撑权益市场上涨,债市情绪或受到一定扰动。

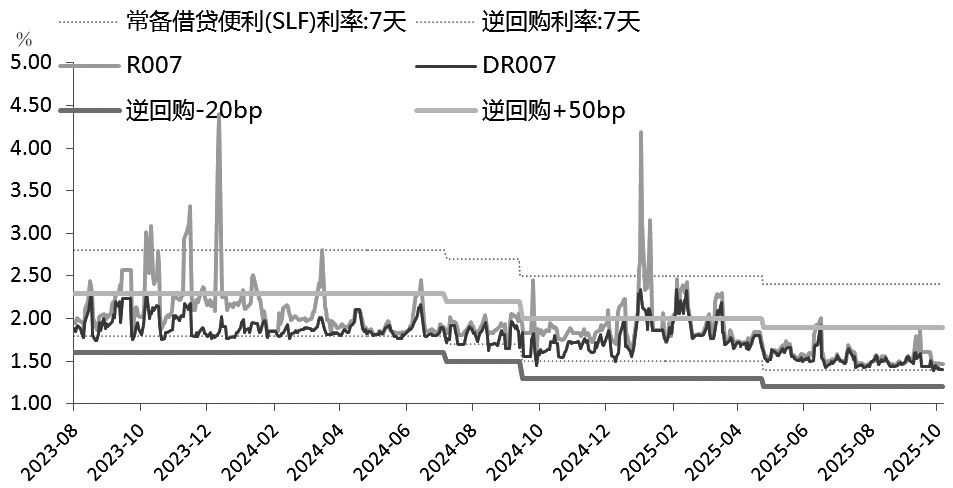

图为资金利率走势

综上,当前经济基本面待改善及流动性环境偏宽松仍然是支撑债市走强的重要因素,价格端呈现底部企稳状态,而实体融资需求仍处于磨底阶段。对债市来说,四季度从基本面和债券供给情况看,债市运行环境整体好于三季度,地缘局势反复、央行的宽松政策仍是焦点,叠加短期股市面临调整压力,支撑债市从底部修复。不过,当前宏观环境对债市的影响偏利空,且基金销售新规仍未落地,因此债市反弹空间或受限,后续走势很大程度上仍取决于政策及权益市场的走向。从空间上看,10年期国债收益率1.7%仍是下限,若向上触及1.8%~1.9%区间,投资者可博弈小级别反弹行情。

(作者单位:新湖期货)