日前,江西红板科技股份有限公司(下称“红板科技”)对外公布了首轮IPO审核问询函的回复,这份长达400多页的文档,生动记录了这家PCB(印制电路板)制造企业在沪市主板闯关路上的诸多挑战。

上交所在问询函中围绕采购及供应商、期间费用、应收账款、关联方及关联交易等16个方向展开了深入问询,直指公司财务数据波动、客户与供应商重叠、研发投入与技术水平不匹配等核心问题。

在财务数据的光环下——2025年上半年净利润2.4亿元已超去年全年,红板科技却仍难掩背后的经营隐患。

利润波动与应收账款攀升

在业绩增长背后,《财中社》注意到,红板科技实际上隐藏着不小的财务风险。

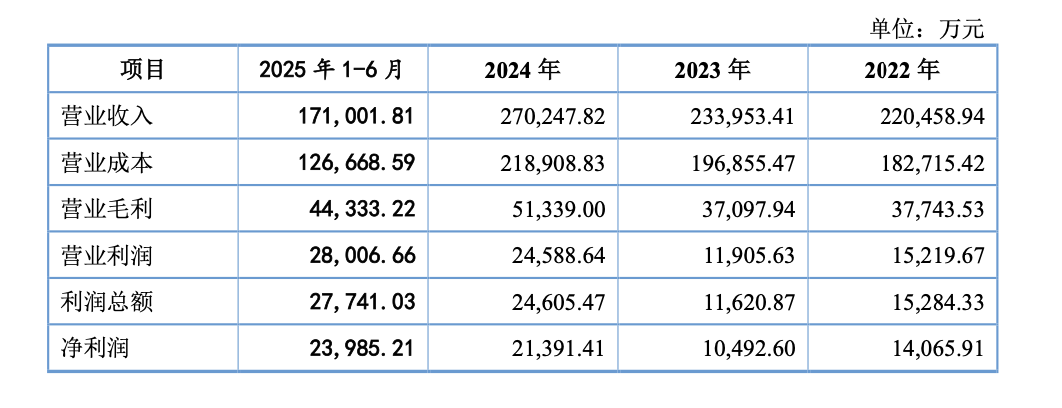

招股书显示,2022年至2024年,公司营业收入从22亿元增长至27亿元,呈现稳步增长态势。然而,归母净利润却呈现过山车式的波动,分别为1.41亿元、1.05亿元和2.14亿元,暴露了公司盈利能力的不稳定。毛利率也波动较大,2022年到2024年间的主营业务毛利率分别是13.28%、11.04%和13.98%,2025年上半年升至21.36%。公司表示,2023年毛利率下降主要系“受国内PCB行业竞争加剧以及承接部分低价订单影响”,这种以价换量的策略虽短期内做大了营收,却可能损害企业的长期盈利能力。

更令人担忧的是公司的应收账款风险。报告期内,公司应收账款余额分别为6.22亿元、7.58亿元和9.19亿元,占营业收入比例从28.21%一路攀升至34%。这一现象引发监管问询,要求公司说明“是否存在放宽信用政策以增加销售收入的情形”。

招股书披露,红板科技在2022年及2023年进行了现金分红,分别为6000万元、7800万元,其中2023年的分红金额更是超过了当期归母净利润的70%。在现金充沛且连续两年分红的背景下,难免让人质疑公司募资的合理性和必要性。

客户供应商重叠与家族控制

对于红板科技的业务模式,有不少引发监管关注的要点。

其中最重要的当属客户与供应商重叠。上交所在问询函中要求公司说明与主要供应商的合作情况、是否存在客户和供应商重叠,交易价格是否公允等。公司在回复中对相关重叠情况作了披露,并就定价公允性说明。事实上,这种重叠的模式在实际操作中很可能引发利益输送的问题,尤其是当交易定价有失公允的时候。

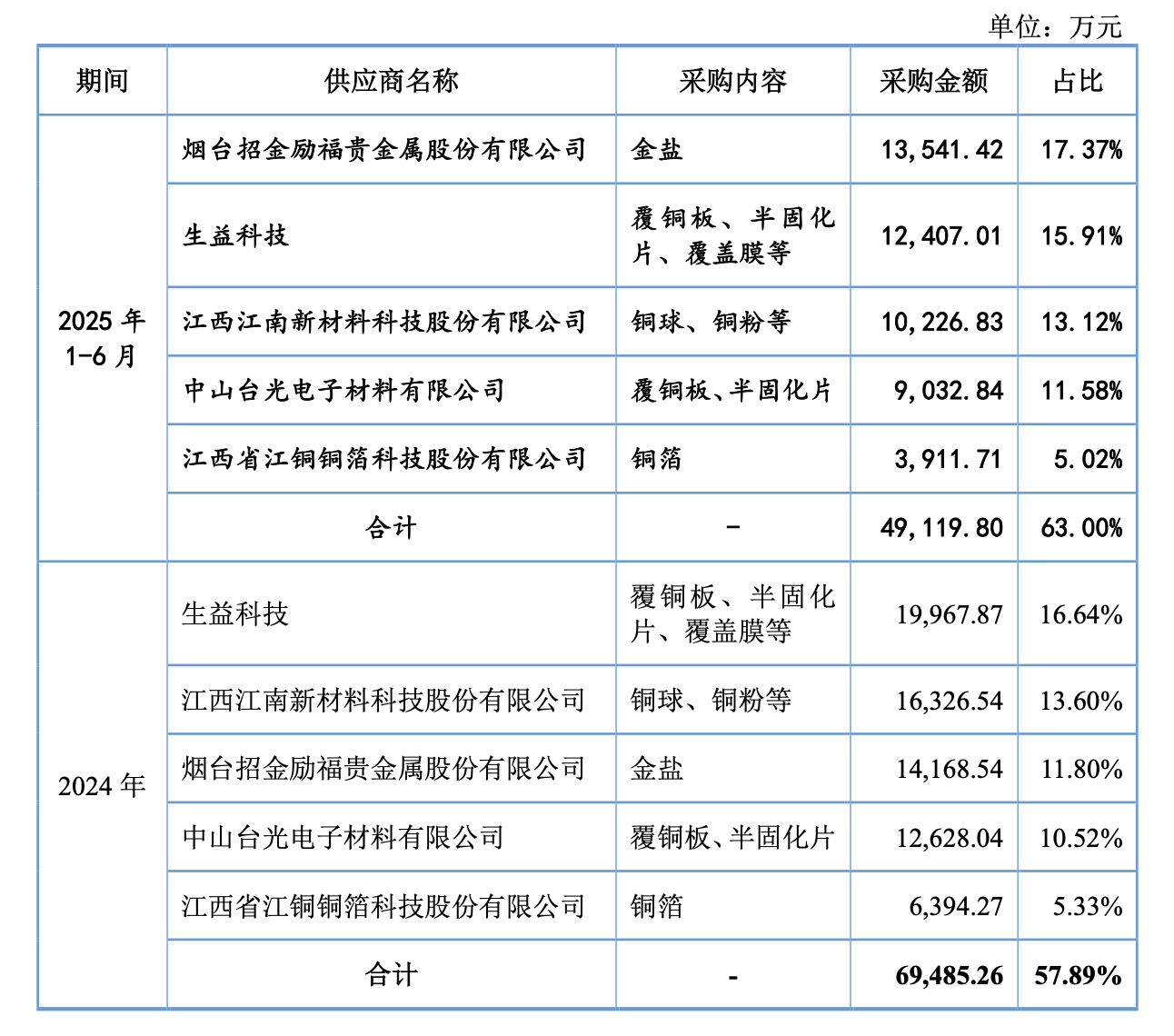

另外,公司的供应商集中度也较高,报告期内向前五名原材料供应商采购占比分别为55.77%、55.31%、57.89%和63%,呈上升趋势,也间接构成了公司的供应链风险。

从股权结构来看,公司存在明显的“一股独大”问题。招股书显示,红板科技控股股东香港红板持有公司95.12%的股份,股权穿透后,叶森然间接控制公司95.12%的股份,即便在IPO后,叶氏家族仍将持有71.34%股权。可见,前面提到的分红大部分应该也进了叶氏家族的口袋,并且这种高度集中的家族股权结构更是引发了市场和监管对公司治理独立性的担忧。

产能未满仍扩产,折旧成本高

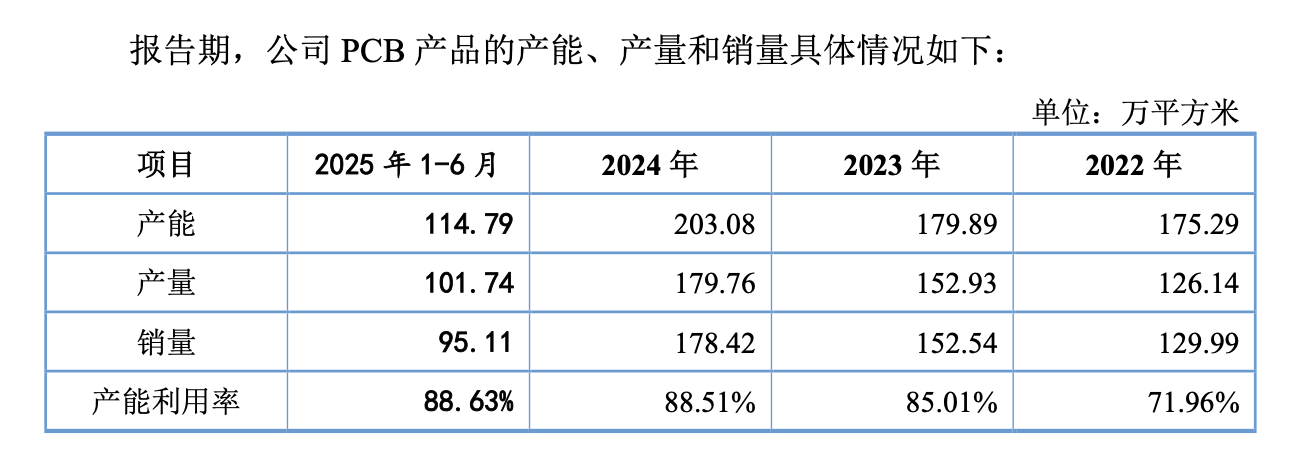

红板科技本次拟募资20.57亿元,全部投向“年产120万平方米高精密电路板项目”。然而,公司的产能扩张计划与现有产能利用率之间存在明显矛盾。

报告期内,公司产能利用率分别为71.96%、85.01%、88.51%,虽有逐年提升,但始终未达到满产状态。与此同时,公司却计划募资扩建产能,称“市场需求旺盛”。Prismark数据显示,2024年全球HDI板产值125.18亿美元,增速18.8%,但红板科技也承认“中高端PCB市场容量有限”,且高端市场多被中国台湾、欧美企业把持,在这样的背景下,产能扩张的必要性成为市场与监管关注的要点。

更令人担忧的是募投项目带来的折旧成本。据问询函回复披露,项目投产后年折旧额将增加1.22亿元,占2024年净利润2.14亿元的57%,意味着若未来市场需求不及预期,折旧成本将直接侵蚀利润,公司可能陷入“增收不增利”的困境。

投入低于同行却自称技术领先

在科技创新成为IPO核心要求的背景下,红板科技的研发情况也引发了监管的特别关注。

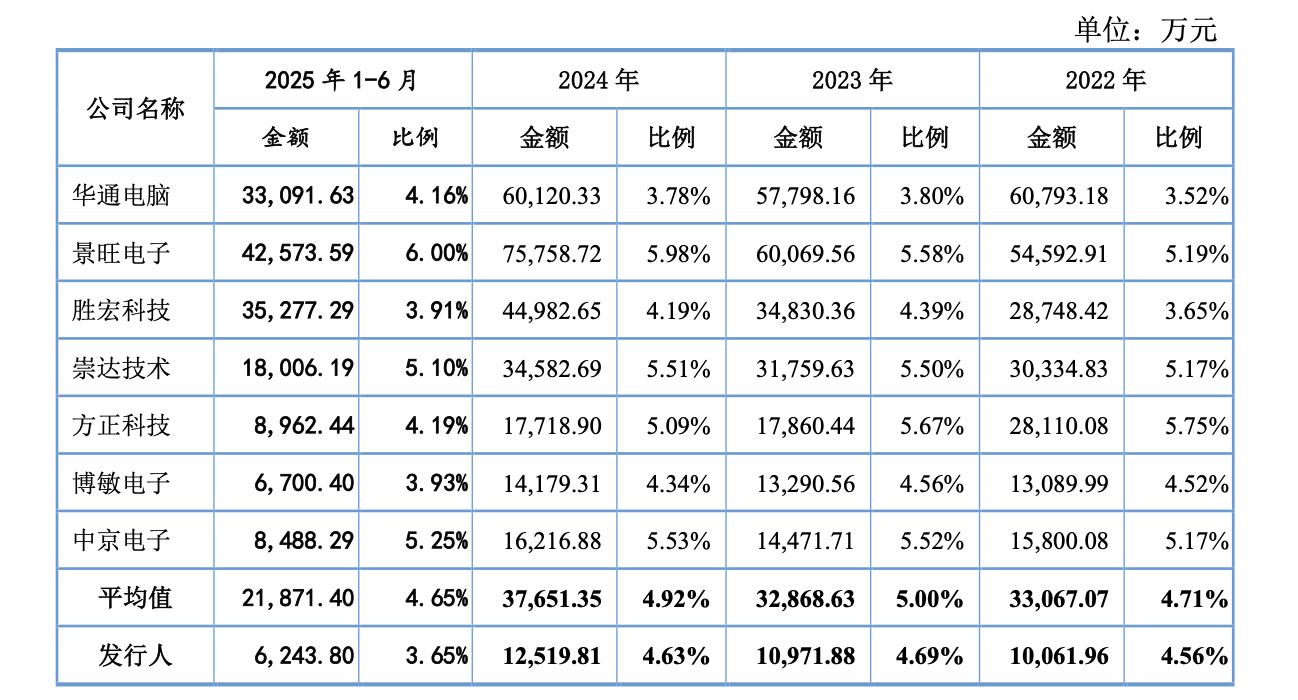

上交所特别指出,“红板科技研发费用金额和研发比例低于但相关技术实力优于同行业可比公司”,要求披露相关原因及“研发信息披露是否准确”。数据表明,2022年至2024年,红板科技的研发费用分别为1.01亿元、1.10亿元和1.25亿元,研发费用率分别为4.56%、4.69%、4.63%,而行业平均值分别为4.71%、5%、4.92%,红板科技相对较低。

此外,与同行相比,红板科技的研发投入规模明显偏小。2022年至2024年,行业平均值分别为3.31亿元、3.29亿元和3.77亿元,红板科技的研发投入与行业平均差距较大。

可就是在这样的科研投入之下,公司在问询函回复中反复强调自身“技术领先”,号称能生产26层任意互连HDI板,最小线宽线距达25μm。但根据Prismark数据,2024年其HDI板全球市场份额仅1.73%,国内份额也仅2.76%,技术实力与市场地位明显不匹配。

面对监管的犀利问询,红板科技的解释能否获得信任,从而顺利闯关IPO?