10月中旬,视涯科技及中介机构完成首轮审核问询函的回复,这是继公司6月底向上交所科创板提交招股书后的又一进展。据招股书(申报稿),报告期(2022-2024年及2025年上半年),公司营收分别为1.9亿元、2.15亿元、2.8亿元和1.5亿元,归母净利润分别为-2.47亿元、-3.04亿元、-2.47亿元和-1.23亿元,营收虽然维持了持续增长,但盈利却处于持续亏损之中。

据首轮问询函,视涯科技的客户、收入成为交易所关注的重点。与同行可比公司相比,公司具有较高的客户集中度,而第一大客户是公司的股东,公司销售的可持续性需要时间的检验。此外,在亏损三年半之后,公司能否凭借预付款客户扭亏为盈也需要时间观察。

客户、收入成关注重点

视涯科技是微显示整体解决方案提供商,核心产品为硅基OLED微型显示屏,产品主要应用于XR领域,公司实控人为顾铁,其还是另一家科创板上市公司奕瑞科技(688301)的实控人,后者主要从事数字化X线探测器、高压发生器、组合式射线源、球管等新核心部件的研发、生产和销售,市值超过200亿元。

视涯科技的问询函涉及19个问题,其中与收入确认有关的包含战略客户、其他客户、经销商、收入及关联交易等,可见交易所对公司收入确认合理性的关注。

除了部分经销客户和个别直销客户外,视涯科技并没有在招股书披露具体的客户名称,这让外界无法从相关客户的表现在一定程度上印证其销售的真实性。

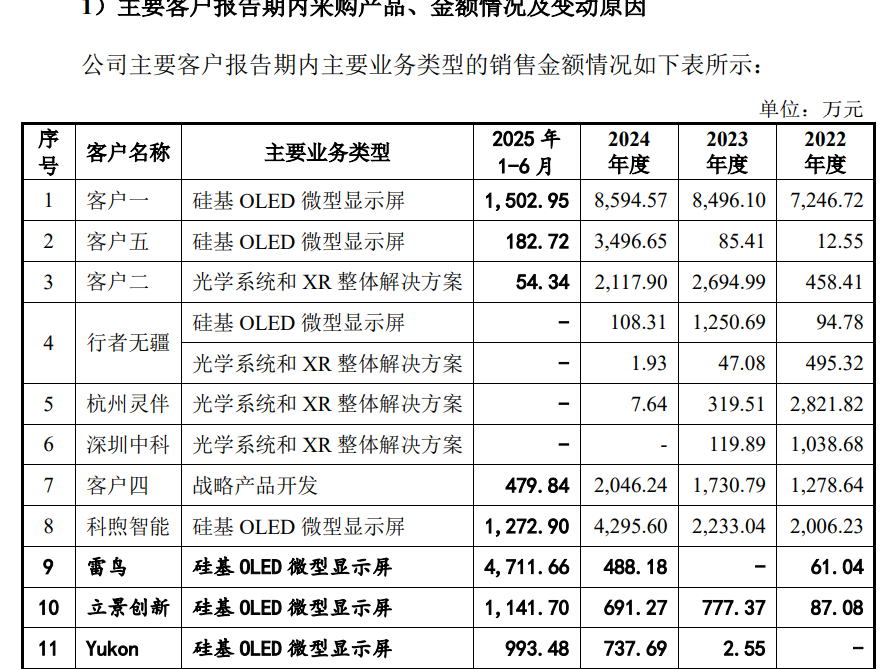

视涯科技前五大客户常年占比超70%,具有较高的客户集中度。报告期,客户一贡献营收分别为0.72亿元、0.85亿元、0.86亿元和0.15亿元,各期收入占比在30%-40%;客户一与视涯科技于2021年开始合作,同年客户一的关联方入股公司,客户一和客户一的关联方属于同一控股股东控制下的企业,公司向客户一销售产品的单价及毛利率低于其他客户。交易所要求公司回复集中度及对客户一关联交易的合理性。

除直销外,视涯科技采用部分经销模式作为辅助销售手段,以获取经销商较为丰富的获客渠道,提升终端沟通效率。报告期内,公司主要经销商包括科煦智能、冠显光电、TRUESAM 等。

其中,冠显光电是视涯科技持股接近10%的参股公司,报告期,公司对冠显光电的销售额分别为222万元、1030万元、1268万元和78万元,销售主要为硅基OLED微型显示屏、光学系统与XR整体解决方案,历年销售占比不足5%。不过,冠显光电的回款却较慢:2023年底及2024年底,公司对冠显光电的应收账款余额分别为751万元、1021万元,余额占比分别为12.26%和13.6%。

此前,对于经销收入的增长及个别客户,《财中社》就在《百亿估值成谜,持续亏损的视涯科技难迈科创属性门槛》进行了探讨。2022-2024年,视涯科技经销收入分别为0.27亿元、0.36亿元和0.59亿元,占主营业务收入比分别为14.27%、16.6%和21.17%,呈现逐年上升趋势;且三家经销商占经销收入之比超过95%,经销毛利率也高于直销毛利率,经销商销售比例下降,交易所要求公司回复相关现象的原因及其合理性。

未来扭亏确定性几何?

虽然过去三年半持续出现了较大的亏损,不过视涯科技对未来业绩也表现出了非常乐观的预测。

据申报材料,2025-2027年,公司预计营收分别为4.69亿元、22.6亿元和37.34亿元,营收将呈现爆发式增长,公司解释称主要由硅基OLED微型显示屏收入构成,公司预计2026年将扭亏为盈。

此外,视涯科技预计,公司产品未来将量价齐飞。2025-2027年,公司预测硅基OLED微型显示屏的销售单价每块分别为248.74元、383.9元、356.94元,这与公司此前三年分别每块单价193.83元、185元和183.41元的逐年下降形成反差;在销量上,公司预计,硅基OLED 微型显示屏的销量分别为163万块、550万块和976万块。在此基础上,公司预测营业毛利率分别为25.56%、25.10%和29.71%,期间费用率分别为79.92%、20.87%和14.15%;对此,交易所要求公司说明实现相关业绩及指标的合理性。

视涯科技之所以对未来保持乐观,主要是战略客户的加持。公司表示,随着公司所承接行业头部客户的战略产品开发进度持续推进,相关成果预计将逐步转化为硅基OLED的量产订单,营收占比呈上升趋势。其战略客户包含字节跳动、客户三等,其中客户三尤其值得关注,该公司向视涯科技预付了约11亿元,以锁定公司未来一定期间产能,该款项后续将按照实际采购量分阶段返还。截至2025年6月底,公司其他应付款较期初的0.09亿元暴增至11.08亿元。

虽然如此,不过,该部分预付款并没有形成订单。报告期各期末,公司在手订单合计金额分别为0.68亿元、1.01亿元、1.56亿元和3.06亿元。

据招股书,如因客户三原因导致无法达成承诺的采购量,视涯科技有权根据合同约定保留部分或全部预付款项,公司与客户三未来的合作存在合同权利保障。不过,A股市场歌尔声学(002241)曾遭遇过大客户砍单,一旦XR产品推广不利,其预付款能有多少能转化为订单将是一个未知数。

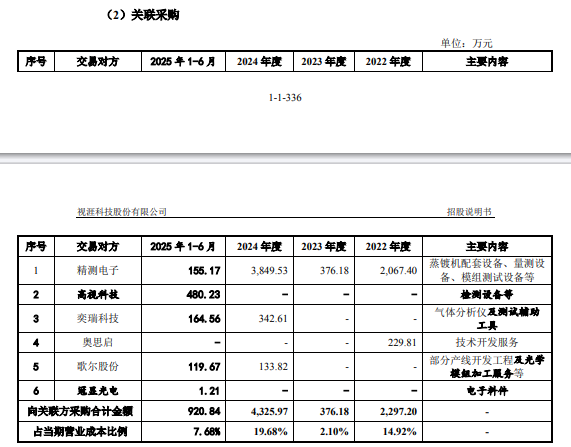

因产品制造需要,并经战略客户同意,公司未来将向关联方奕瑞科技采购生产上述硅基OLED微型显示屏产品所需微显示晶圆背板。晶圆面板是公司重要的原材料之一,为了锁定相关成本,视涯科技向关联方奕瑞科技支付了超5亿元的产能保证金。截至2025年6月底,视涯科技其他应收款由期初的0.33亿元暴增至5.69亿元,系公司与奕瑞科技按照合同约定,支付了5.66亿元人民币的美元履约保证金。

奕瑞科技原本自身并不从事晶圆背板生产,据该公司2025年5月23日公告,拟通过奕瑞合肥投资不超过18亿元,其中6亿元用于对奕瑞合肥进行增资,用于实施“硅基OLED微显示背板生产项目”;项目完成后,公司将新增硅基OLED微显示背板产能5000张/月,并实现规模化量产。

晶圆背板是视涯科技最大的营业成本支出,报告期,公司支付的金额分别为1.09亿元、1.52亿元、0.49亿元,占比分别为62.18%、62.49%、35.34%和56.97%。此前,视涯科技已经就晶圆面板形成了较为稳定的供应链,其中不乏中芯国际(688981/00981)这样的大厂。公司通过向关联方提前预付5.66亿元保证金,用于刚开始建设的工厂,此举将大幅增加公司未来的关联采购金额。

事实上,此前,视涯科技的关联采购占比均比较低。报告期各期,公司向关联方合计采购金额分别为0.23亿元、0.04亿元、0.43亿元和0.09亿元,占比分别为14.92%、2.1%、19.68%和7.68%。