华泰证券研报称,近日农发行和国开行先后宣布,截至10月17日分别已通过新型政策性金融工具投放1,001亿和1,894亿元资金,显示本轮政策性金融工具落地速度较快,有望提振短期信贷和基建投资增速。具体看,本轮政策性金融工具投放较快,有助于提振4季度增长,并推动明年1季度“开门红”走势,尤其是承托信贷周期和投资增长。我们预计本轮政策性金融工具有望撬动2-2.5万亿元的信贷投放。如果5,000亿元资金全部在4季度完成投放,并拉动今年4季度至明年1季度的新增融资,则相当于4季度单季度年化6-7万亿元、(两个季度)年化5-6万亿元的准财政力度。本轮政策性金融工具有望支撑10月及4季度的信贷增长,并提振4季度至明年1季度的基建投资增长。往前看,随着政策性金融工具集中发力后提振效果递减,政策端有望持续发力以提振内需。

全文如下

华泰 | 宏观:政策性金融工具快速投放有望短期支撑内需

核心观点

近日农发行和国开行先后宣布,截至10月17日分别已通过新型政策性金融工具投放1,001亿和1,894亿元资金,显示本轮政策性金融工具落地速度较快,有望提振短期信贷和基建投资增速。具体看,

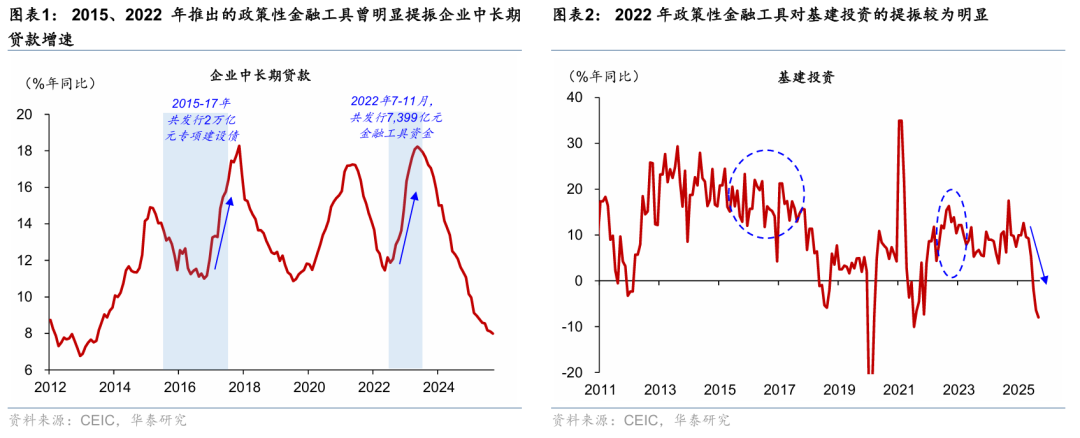

本轮政策性金融工具投放较快,有助于提振4季度增长,并推动明年1季度“开门红”走势,尤其是承托信贷周期和投资增长。如我们在《新型政策性金融工具有望助力“准财政”扩张》(2025/8/17)中分析,新型政策性金融工具是通过三大政策性银行成立的基金公司为重大项目补充资本金,由4月政治局会议提出、并于9月底正式落地,规模共5,000亿元。今年2月以来,新增企业中长期贷款同比持续少增,显示企业融资需求偏弱。虽然有“反内卷”的引导,但2季度以来基建和制造业投资增速均持续明显下行,并在3季度同比转负。随着去年9月稳增长政策发力,广义财政支出加速带来的高基数凸显政策承托的必要性,尤其是考虑近期中美贸易摩擦再度升级的潜在影响。

我们预计本轮政策性金融工具有望撬动2-2.5万亿元的信贷投放。如果5,000亿元资金全部在4季度完成投放,并拉动今年4季度至明年1季度的新增融资,则相当于4季度单季度年化6-7万亿元、(两个季度)年化5-6万亿元的准财政力度。据央行2022年3季度货币政策执行报告披露,2022年两批政策性金融工具合计投放7,399亿元,为金融工具支持的项目累计授信额度超3.5万亿元、对配套贷款的拉动倍数为4.7倍。类似地,如果基于2022年6月企业中长期贷款的同比增速来测算,2022年7月至2023年6月企业中长期贷款额外新增4.7万亿元,显示金融工具对信贷的拉动倍数为6.5倍。鉴于这一估算过程可能存在误差、且金融工具对信贷的额外拉动难以甄别,我们假设本轮政策性金融工具拉动倍数可能在4~5倍,对应撬动2-2.5万亿元新增信贷增长。在投放方面,本轮政策性金融工具将重点支持新兴产业和基础设施项目,主要包括数字经济、人工智能、低空经济、消费领域基础设施、绿色低碳转型、农业农村、交通和物流、以及市政和产业园区八大领域。

本轮政策性金融工具有望支撑10月及4季度的信贷增长,并提振4季度至明年1季度的基建投资增长。如果5,000亿元资金全部在10月投放,将拉动10月社融同比增速约0.1个百分点;如果再考虑4季度金融工具有望带动的1-1.25万亿元的新增信贷投放,则金融工具将合计带动4季度社融增长约0.4个百分点。随着金融工具支持的重大项目陆续落地,短期内基建投资有望加速,如2022年政策性金融工具曾明显提振2022年下半年基建投资增速(图表2)。

往前看,随着政策性金融工具集中发力后提振效果递减,政策端有望持续发力以提振内需。以2022年政策性金融工具为例,金融工具对信贷和基建投资的提振效果可能在落地后的半年内较为明显。随着明年1季度增长基数走高,政策端有望持续发力来推动“开门红”,潜在的选项包括进一步支撑地产和消费的政策。

风险提示:稳增长政策力度不及预期,地产周期超预期下行。