海报新闻记者周凌峰报道

当国产算力替代成为资本市场的热词,尚未盈利的沐曦集成电路(上海)股份有限公司(以下简称“沐曦股份”)即将迎来关键一役。

上交所上市审核委员会2025年10月17日公告显示,定于2025年10月24日召开2025年第46次上市审核委员会审议会议,审议沐曦股份首发事项。

这家成立仅五年的GPU厂商将冲刺科创板IPO,其能否在现金流承压、市场竞争加剧的背景下,续写国产GPU的资本神话,成为行业关注的焦点。

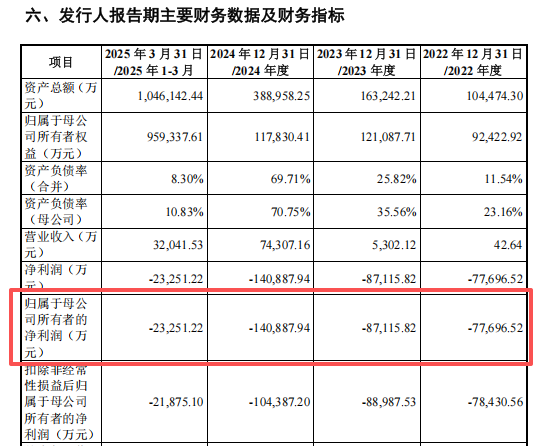

作为典型的科技型创业企业,沐曦股份的财务报表呈现出鲜明的成长型企业特征。截至2024年末,公司已连续三年累计亏损超30亿元,2025年一季度仍未摆脱亏损状态。

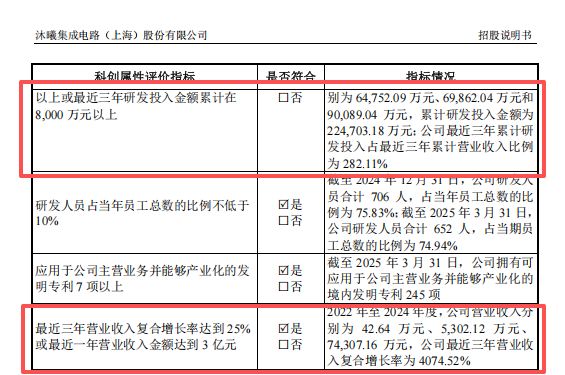

记者注意到,现金流净额持续为负的背后,是收入规模与成本支出的阶段性失衡。尽管公司营收实现爆发式增长,从2022年的43万元飙升至2024年的7.43亿元,三年复合增长率高达4075%,但研发投入的持续加码使得成本压力居高不下。

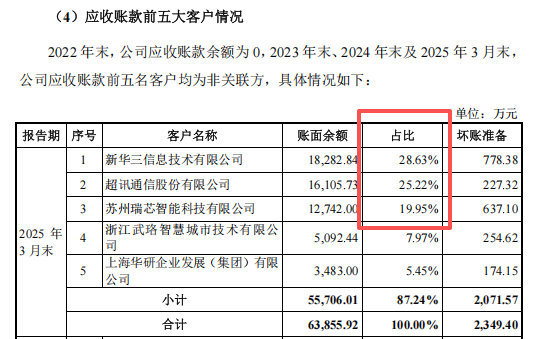

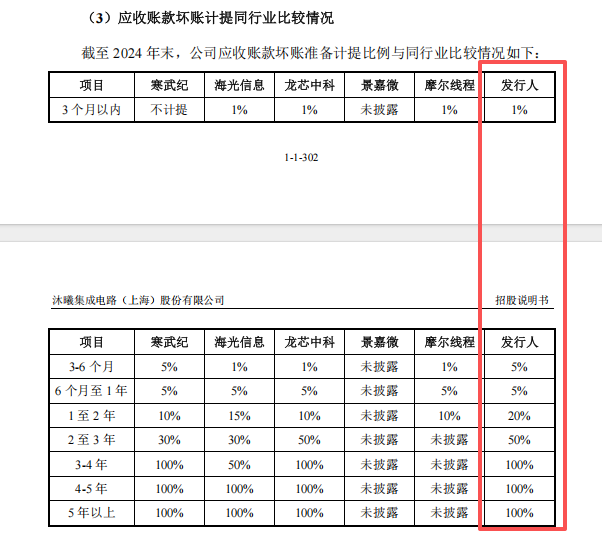

更值得关注的是,截至2025年一季度末,公司应收账款中有两大客户的账面余额占比较高均超过20%,分别是新华三信息技术有限公司和超讯通信股份有限公司。公司在招股说明书中称,报告期各期末,公司应收账款前五大客户应收账款账龄主要在1年以内,发生坏账的可能性较小。但记者发现,公司应收账款坏账计提比例却处于同行业较高水平。“收入涨得快但回款慢,研发还得持续烧钱,这对拟上市公司来说是不小的考验。”有投资者这样评论。

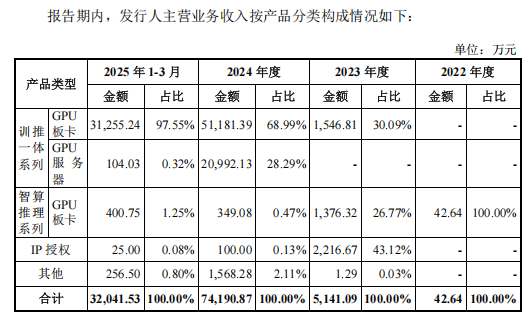

在沐曦股份的招股说明书(上会稿)中,该公司披露的产品结构方面的剧烈调整,成为沐曦股份近些年商业化进程中的显著印记。从2022年智算推理系列GPU板卡100%的销售占比,到2025年一季度仅剩 1.25%的应收份额占比,两年多时间里,公司完成了核心产品的战略转型。训推一体芯片曦云C500系列成为该公司收入端绝对主力,2024年该系列收入占比已达97.28%,2025年一季度进一步提升至97.87%。

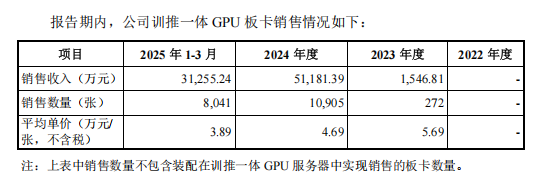

伴随产品结构切换的是单价的明显下调,训推一体GPU板卡单张售价从2023年的5.69万元/张降至2025年一季度的3.89万元/张,价格调整背后或是公司抢占市场份额的战略考量。作为典型的Fabless模式企业,沐曦股份聚焦芯片的架构设计、核心GPU IP开发等,而GPU芯片的晶圆加工、封装测试通过委外方式完成。

目前沐曦股份虽尚未敲钟,但资本市场的热情早已提前释放,“沐曦概念”在IPO审核尚未开启前便已搅动A股市场。

受上市消息催化,超讯通信、友发集团、七匹狼等间接持股公司股价纷纷涨停,中科蓝讯、优刻得等关联标的涨幅较为明显。

有投资者在股吧大胆预测:“参照寒武纪的市销率估值,沐曦上市后市值有望冲击1000亿元-1500亿元”。这种热度背后,是国产GPU赛道的巨大想象空间。据弗若斯特沙利文预测,中国的AI芯片市场规模将从2024年的1425.37亿元,激增至2029年的1.34万亿元,2025年至2029年的年均复合增长率为53.7%。阿里、字节等互联网大厂的算力投入,以及“东数西算”工程的推进,为国产GPU企业提供了广阔市场。