今日权益市场开盘走强,股债跷跷板效应下债市走弱。利率债收益率全线上行,10年期国债活跃券250011收益率上行2.1bp报1.766%。国债期货收盘全线下跌,30年期主力合约跌0.37%。业内人士指出,短期内债市面临的风险较小,但利率往下的空间也不大,建议仍按照震荡的思路进行交易。

具体来看,国债期货收盘全线下跌,30年期主力合约跌0.37%报115.300元,10年期主力合约跌0.14%报108.110元,5年期主力合约跌0.11%报105.655元,2年期主力合约跌0.04%报102.334元。

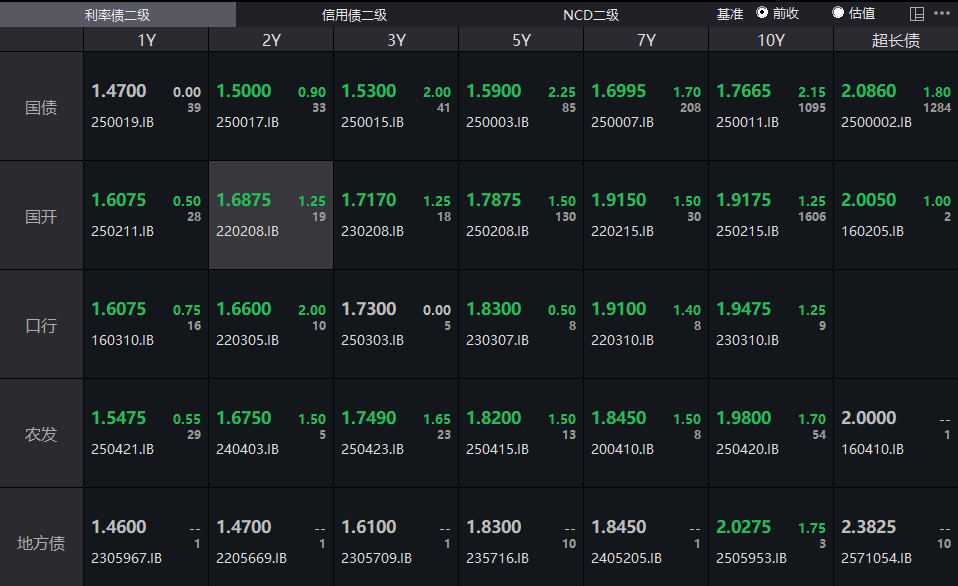

银行间主要利率债收益率全线上行,截至下午16:30分,10年期国债活跃券250011收益率上行2.1bp报1.766%,10年期国开债活跃券250215收益率上行1.25bp至1.9175%,30年期国债活跃券2500002收益率上行1.8bp至2.086%。

(数据来源:Wind,财联社整理)

一级市场方面,财政部3期国债中标收益率均低于中债估值。财政部91天、3年、10年期国债加权中标收益率分别为1.2746%、1.4910%、1.8204%,边际中标收益率分别为1.3119%、1.5147%、1.8359%,全场倍数分别为2.53、2.48、2.45,边际倍数分别为1.55、1.73、1.6。

交易所债券市场收盘。据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:H0宝龙04、20津投06、23合盛01、24赣金01、25昆投01。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:PR旅投01、19众鑫01、24川高V1、25中海04、24文蓝01。具体如下:

业内人士指出,上周日报道称中美同意尽快举行新一轮经贸磋商,今日(20日)开盘债券收益率多数上行。早盘公布10月LPR报价,5年期和1年期利率均维持不变,叠加A股市场反弹及宏观数据符合预期,债券收益率纷纷上行。交易员表示,市场主要关注本周四中全会,但四中全会主要讨论十五五规划,更偏向长期规划,短期影响不大,月底政治局会议对短期经济影响更为关键。

宏观方面,国家统计局发布数据显示,初步核算,前三季度国内生产总值1015036亿元,按不变价格计算,同比增长5.2%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%。

公开市场方面,央行公告称,10月20日以固定利率、数量招标方式开展了1890亿元7天期逆回购操作,操作利率1.40%,投标量1890亿元,中标量1890亿元。Wind数据显示,当日2538亿元逆回购到期,据此计算,单日净回笼648亿元。

资金面方面,Shibor短端品种表现分化。隔夜品种下行0.1BP报1.317%;7天期上行0.3BP报1.418%;14天期上行0.7BP报1.468%;1个月期下行0.2BP报1.557%。

银行间回购定盘利率表现分化。FR001跌1.0个基点报1.36%;FR007持平报1.48%;FR014涨10.0个基点报1.6%。

银银间回购定盘利率多数上涨。FDR001跌1.0个基点报1.31%;FDR007涨5.0个基点报1.45%;FDR014涨3.0个基点报1.49%。

银行间回购利率表现涨跌不一,具体表现如下:

(数据来源:Wind,财联社整理)

存单方面,今日6M国股报在1.645%的位置,1Y期国股报在1.6675%的位置,较前一交易日上行0.21bp。二级存单方面,3M国股成交在1.51%附近,较前一交易日下行0.9bp,1Y国股成交在1.6675%位置,较前一交易日上行0.21bp。

(数据来源:Choice,财联社整理)