最近几天,美国两家地区银行锡安银行(Zions Bank)和西联银行(West Alliance)同时暴雷,遭遇同一家公司的信贷诈骗。此前,天然气公司New Fortress Energy债券违约,次级贷款公司三色集团(Tricolor)毫无预兆地申请破产,汽车配件公司第一品牌集团(First Brands Group)破产,信贷风暴一波未平一波又起,金融市场惴惴不安,因为受波及的不仅有中小银行,还有像摩根大通这样的巨头。

当地时间10月16日,美国追踪50家地区性银行的KBW地区银行指数大跌逾4%,创下自8月以来最低水平。锡安银行股价盘中一度暴跌逾 13%,西联银行下跌近 8%。与此同时,大型银行股也普遍下跌。被视为“华尔街恐慌指数”的VIX指标16日飙升超22%,最终收于25.31。周五,VIX收盘回落至20.78,避险情绪有所降温。

美国地区银行信贷警报再次拉响,这是个别几家银行的问题,还是整个行业的普遍现象?

两家银行同败于一家企业?

据新华社报道,美国地区性银行日前再次“暴雷”。两家银行披露,遭遇借款人涉嫌欺诈事件,引发市场对银行贷款稳健状况的普遍担心。

锡安银行的法律诉讼源于两笔房地产抵押贷款交易,即2016年和2017年发放给两家关联特殊目的投资企业Cantor Group II和Cantor Group IV的房产抵押贷款,总价值6000万美元。综合相关报道,锡安银行下属公司加利福尼亚银行与信托起诉安德鲁·斯图平(Andrew Stupin)、杰拉德·马塞尔(Gerald Marcil)及其合伙人,指控基金经理人滥用银行信任,为了中饱私囊操纵贷款结构,私自解除了贷款抵押品保护条款,彻底背叛了银行信任。

简单来说,锡安银行加州分行向两家房地产投资基金发放了两笔抵押贷款,但基金管理人却违背银行信任,私自变更并解除抵押条款,将抵押品擅自卖出,把银行抵押贷款变成了无抵押贷款。锡安银行集团15日在监管文件中称,发现两笔关联商业贷款存在“明显的虚假陈述和违约行为”,同时对相关贷款计提6000万美元损失拨备。该行还发现了“与贷款及抵押品相关的其他违规行为”,已在加利福尼亚州对涉事借款方提起诉讼。

目前,锡安银行完全失去了对抵押品的控制,贷款可能变成了不良贷款或坏账,而基金管理人却把卖房款收入囊中,使银行利益受损。锡安银行是从西联银行的起诉书中得知此事,然后才走法律程序试图挽回损失。西联银行在16日披露,已就某借款方未能提供抵押品等指控提起欺诈诉讼。花旗集团分析师估算,该行正寻求追回约1亿美元资金。

从最近几个季度的财务报表看,锡安银行各项业务保持稳定。银行资产规模稳定在870多亿美元;贷款及租赁规模增幅较小,维持在600亿美元水平,占总资产的七成左右。锡安银行属于典型的传统商业银行。银行的证券投资规模稳定在190亿美元,在美联储利率下调的前景下浮动损失会减少。

最近两个季度,美国的银行经营成本上升较快,这是个值得关注的风险信号。2025年第二季度,银行净收入达到2.44亿美元,完全有能力吸收6000万美元的贷款损失。然而,上一轮几家银行倒闭之前,财务报表均非常好看,隐藏的问题却不少。以目前金融信息传播速度,银行在几天内“闪崩”也不奇怪。

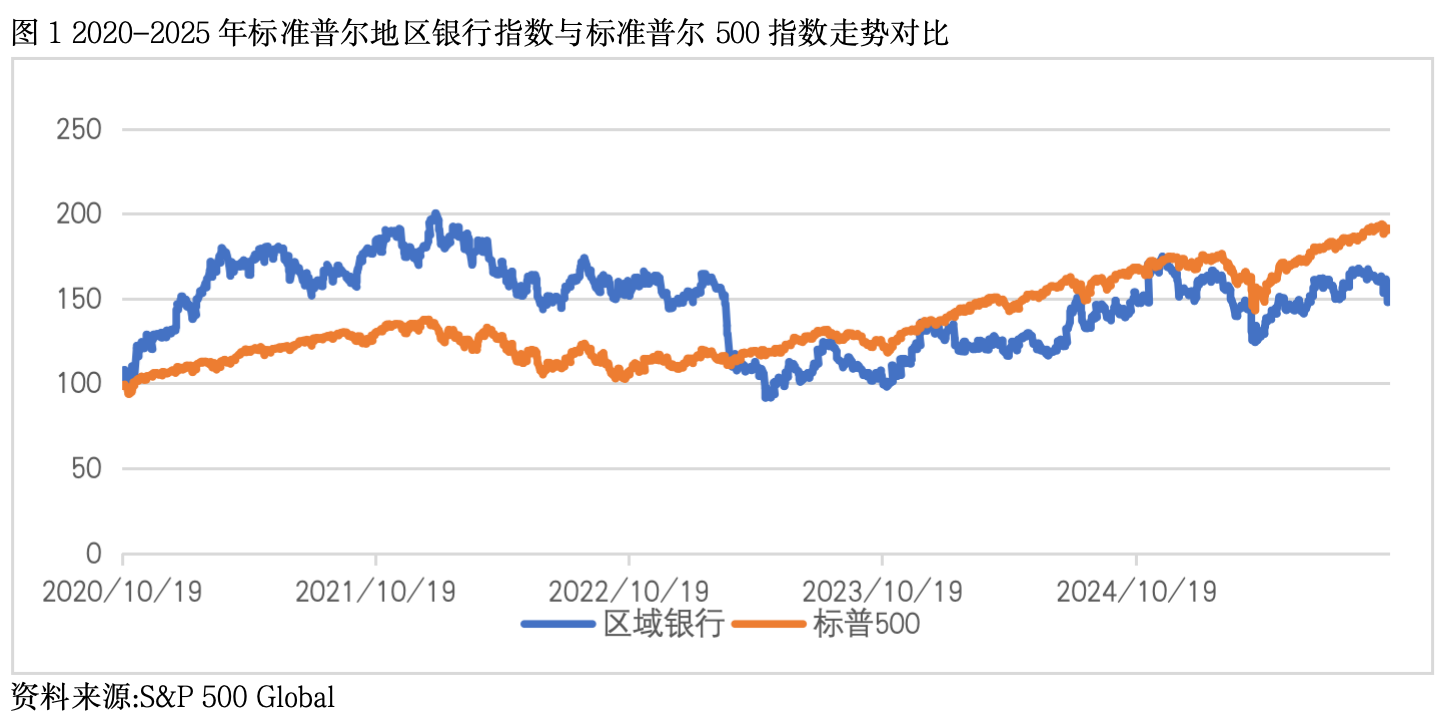

截至10月17日,标准普尔地区银行指数今年累计跌2.16%,标准普尔500指数上涨13.3%。3年内,标准普尔地区银行指数跌2.14%,标准普尔500指数涨21.91%;5年内,标准普尔地区银行指数跌8.50%,标准普尔500指数涨13.85%。地区银行股表现明显落后于大盘走势。

区域银行是最接地气的银行,为美国的社区金融支柱,服务对象是家庭、小企业和地方政府,向他们提供项目融资,确保社区获得基本银行服务。这些银行了解当地经济,与客户建立起深厚关系,能更好服务客户需求。毫不夸张地说,区域银行是基层社会金融活动的重要引擎。

数据显示,美国地区银行股市值为9711.86亿美元(略高于摩根大通银行市值8100亿美元),共有331家银行机构,从业人员有786731人。区域银行数量较多,但规模相差很大。以十佳地区银行为例,美国合众银行(U.S. Bancorp)市值为711亿美元,PNC金融服务集团达706.5亿美元,Truist银行为549.3亿美元,其余银行市值均低于300亿美元,如M&T银行、五三银行(Fifth Third Bank)、亨廷顿银行(Huntington Bancshares)、第一公民银行股份公司(First Citizens BancShares),公民银行(Citizens Bank)、地区金融公司(Regions Financial)和钥匙集团(Key Corp)。

美国银行业潜在风险不小

美国银行业整体表现虽稳定,但细看之下却存在着较大的风险隐患。锡安银行市值仅为79亿美元,在美国银行业属于中小银行,但这类银行机构有很多。截至2025年第二季度末,参加联邦存款保险公司的银行和信用社有4421家,受监管的银行机构有2802家。这些中小银行业务相对集中(房地产抵押贷款),一旦房地产市场出现大问题,首先倒下的就是这些银行。如果美国银行业的风险因素未能及时排除,银行危机就有可能重演。然而,银行所面临的问题也正是当前困扰美国经济的重大问题。

首先,银行业(参加联邦存款保险公司保险的会员银行或信用社)证券投资的浮动损失依然较大,为行业不稳定的最大风险因素。如表2,2025年第二季度,证券投资的浮动损失接近4000亿美元,低于2022年第三季度的6899亿美元,但依然偏高。如果美联储不加速降息以提高债券的价格水平,美国银行业会承受较大的资本管理压力。

其次,美国通货膨胀压力上升,家庭、企业和美国政府还债压力增大,就业市场疲软,那么银行业可能面临不良贷款上升的经营困境。此外,特朗普政府滥用关税政策,物价上涨压力增加。据标准普尔全球的研究估算,关税成本会超过1.2万亿美元,今年55%的成本会转嫁给消费者,明年约70%让消费者买单。家庭经济拮据会导致贷款违约率上升,银行信贷损失增加,这才是最可怕的情景。

再次,美国联邦政府的总负债已达37.92万亿美元。外国投资机构特别是中央银行越来越不愿意增持美国国债,导致长期国债发行成本增大,那么与长期国债利率挂钩的房地产贷款利率将高居不下,家庭和企业的金融负担难以解困。

最后,美国经济状况到底如何?就业市场是否会持续疲软?说到底,银行业的问题是现实经济的最真实的反应。美国经济增长信号被净出口贸易增长严重干扰,关税政策导致信号更加混乱。如果美国进口大幅减少,美国经济增长速度被拉高,反之则被拉低。因为统计核算时,进口是GDP增长的减项。

现在,美国联邦政府停摆,大批政府雇员被迫“赋闲”在家,没有人采集和编制经济运行报告,市场在“黑暗”中凭感觉操作。在政府重要数据缺失下,投资者难以知晓经济运行状况到底如何,以及信贷市场是否出现异常。

本周五(24日)美国劳工部将公布消费价格指数,通胀压力是否增大?目前的关税为大萧条以来最高水平,对经济影响必然会显现出来。经济不确定性比以前更高了,预计本周金融市场仍将以观望为主。