国庆节后,受OPEC+再度增产的影响,国际原油期货价格大幅回落,使得聚丙烯成本支撑弱化,期价重心下移。与此同时,国内聚丙烯产量稳步回升,然而外部出口却持续低迷,叠加国内下游需求疲弱,采购情况不及预期,社会库存大幅攀升。在多重利空因素的共同施压下,国内聚丙烯期货2601合约价格呈现单边弱势下行的走势,连续收阴下探,并且失守6600元/吨整数关口,创下2020年二季度以来的新低。

国内产量稳步回升

节后归来,国内聚丙烯生产企业损失量呈高位回落的态势,这使得聚丙烯产量稳步增长。再加上节后库存如预期般累积,聚丙烯供应端的增量逐渐显现。数据显示,截至10月10日当周,国内聚丙烯产量为79.62万吨,较前一周小幅增加1.17万吨,增幅达1.49%,与去年同期的69.5万吨相比,大幅增加10.12万吨,增幅为14.56%。

国庆节假期,国内聚丙烯累库难以避免,无论是生产企业还是贸易企业,聚丙烯库存量整体都呈回升态势。据统计,截至10月15日,我国聚丙烯商业库存总量为98.52万吨。当前国内聚丙烯产能基数大,产量居高不下,累库成为必然现实,供应维持宽幅走高态势。

外部出口压力增大

今年以来,全球聚丙烯市场在供需失衡以及成本支撑减弱的双重压力下持续走弱。当前,聚丙烯市场深陷“内外交困”的僵局。

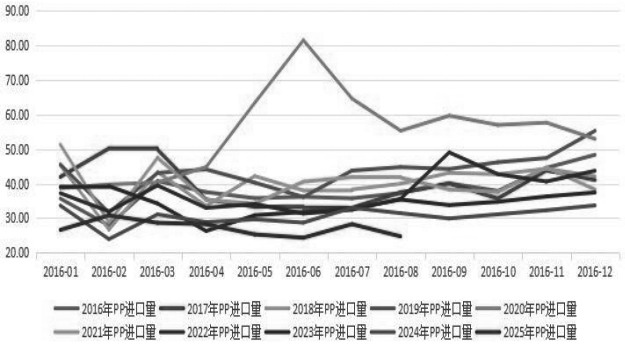

一方面,海外需求疲软,使得价格不断下行探底,我国聚丙烯出口面临严峻挑战。据统计,尽管今年8月中国聚丙烯出口量为27.59万吨,环比小幅增长4.67%,但出口均价却跌至998.7美元/吨,反映出“以价换量”的被动态势。

图为我国聚丙烯进口量走势(单位:万吨)

另一方面,国内市场同样不容乐观。新增产能投放以及高位库存使得供应压力加大,企业为缓解库存压力,不得不采取“以价换量”的出口策略,通过让利来争夺有限的海外订单。这使得我国聚丙烯出口呈现出“量增价跌”的被动局面,出口利润空间被严重挤压。

在海外聚丙烯供需矛盾凸显的背景下,近期CFR拉丝聚丙烯(东南亚)价格下跌至835美元/吨,已跌至近5年低位,内外盘价差缩减显著。

旺季需求不及预期

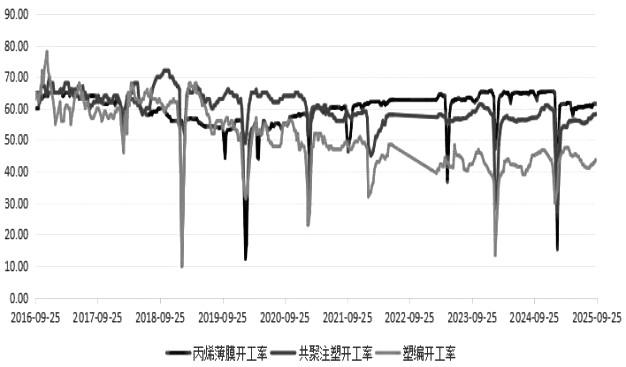

每年9—10月是国内聚丙烯的传统消费旺季。然而今年9月聚丙烯下游需求表现欠佳,进入10月后,终端消费依旧乏力。数据显示,节后归来,国内聚丙烯下游需求工厂采购积极性普遍不高。截至10月中旬,国内下游行业(含塑编、注塑、BOPP、PP无纺布)整体开工率维持在51%左右。其中,塑编开工率为44.3%,环比略微回升0.4个百分点;注塑开工率达58.6%,环比略微上涨0.3个百分点。二者开工率回升主要得益于节日需求刺激,终端需求持续释放,塑编行业整体开工率继续上升。与此同时,南方及东北冬储预收,化肥袋用量增加,工厂订单表现尚可,开工积极性提高。

此外,BOPP开工率维持在60.7%,环比略微下滑0.7个百分点;无纺布开工率维持在40.3%,环比略微下滑0.25个百分点。究其背后原因,主要是产业链行情走势疲弱,影响了下游整体新单跟进情况,进而导致终端需求跟进相对有限。

图为我国聚丙烯下游开工率(单位:%)

总体而言,传统旺季聚丙烯维持刚需,但需求提升幅度不及预期,且现货供应充足,下游备货量有限,难以支撑聚丙烯价格企稳。

综上所述,当前国内外聚丙烯市场整体呈现出供强需弱的态势。节后国内聚丙烯产量稳步上升,对外出口也面临较大压力,“以价换量”的被动局面显著。然而下游消费旺季表现不及预期,进而导致聚丙烯社会库存大幅增加。在诸多利空因素的压制下,预计后市国内聚丙烯期货2601合约维持偏弱格局运行。