AI摘要:机构建议10月超配中国股票,华泰证券建议关注周期型高股息品种。黄金大涨,降息、避险需求等多因素支撑其上涨空间。农业银行创历史新高,机构表示银行板块红利价值凸显,险资配置比例或继续提升,看好其配置价值与相对收益。。

上周,A股三大指数全线回调,沪指下跌1.47%,深证成指下跌4.99%,创业板指下跌5.71%。行业方面,银行、煤炭、交通运输等涨幅居前,传媒、电子、 汽车、通信等领跌。

1、关注周期型高股息

中金公司:超配中国股票

我们预期9月-10月中美流动性环境延续共振,美元处于下行周期,对各类资产(股票、债券、黄金、商品)形成利好。与9月市场行情类似,10月可能仍是宏观相对顺风期,建议维持相对较高的风险偏好,超配中国股票。

华金证券:慢牛趋势不变

长期视角下,A股慢牛趋势不变。一是A股盈利结构性回升,信用可能继续修复:首先,当前盈利可能继续结构性回升,盈利的长期趋势仍受我国自身经济和政策影响;其次,信用可能继续修复,估值可能维持偏高水平。二是盈利结构性回升、信用回升期间A股偏强,A股慢牛趋势不变。

华泰证券:关注周期型高股息

展望10月,我们认为市场风险偏好修复的趋势仍将延续,基本面因子占优的TMT、高端制造表现仍会优于高股息板块,配置上继续建议关注“反内卷”相关周期型高股息及部分潜力型高股息品种。

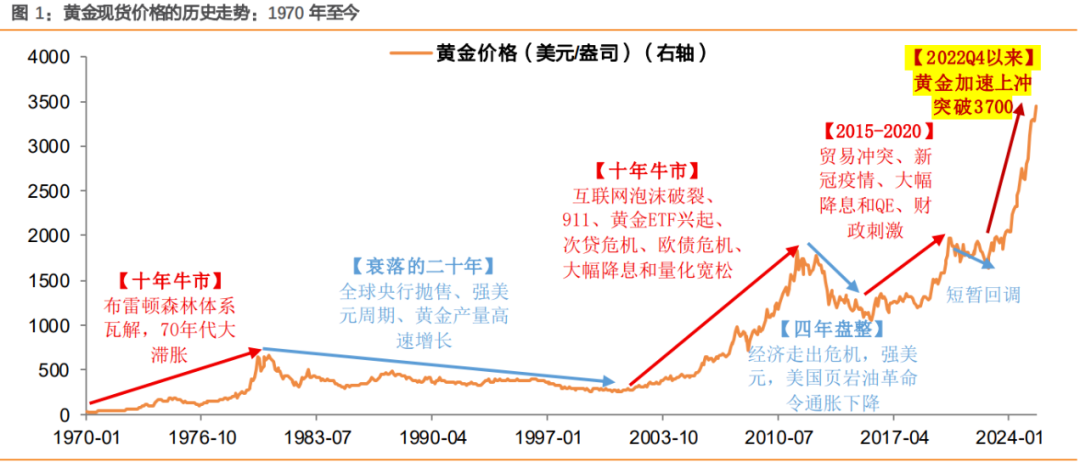

2、黄金大涨

天风证券:黄金仍有上涨空间

展望今明两年,我们认为黄金或仍有上涨空间:1)利率:降息周期将在明年延续,弱美元周期延续;利好黄金。2)避险:经济不确定性、政策环境不确定性包括贸易壁垒、中东局势等,将继续推升黄金需求。3)央行购买:虽然央行购金最快的时期已过,但有望继续发挥正面支撑。4)通胀预期:黄金对冲通胀价值凸显。

国金证券:中长期视角下,首先从逆全球化逻辑下,地缘风险随着以伊冲突预期而持续升温,避险资金或将助推金价走强;央行购金为金价提供了较强支撑。其次,主权稀释视角下,受阵营对立及地缘冲突影响,黄金超主权价值持续凸显;最后,再考虑到包括美联储在内的全球央行处于降息周期,实际利率也为黄金提供了一层安全垫。

中信期货:多重因素推升金价

贸易摩擦与宽松预期共振推升金价,美联储降息预期、美元回落与美国财政优局共同构成支撑。政府停摆削弱经济数据可得性,使市场在“无数据即利多”的情绪中继续追涨。若短线技术超买带来调整,4000美元为首要支撑位,价格波动率上行或引发阶段性获利回吐。

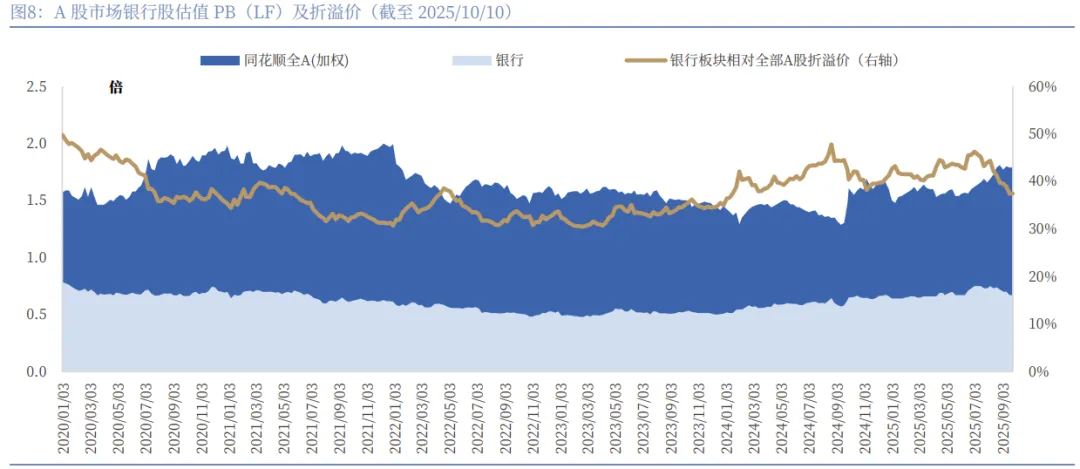

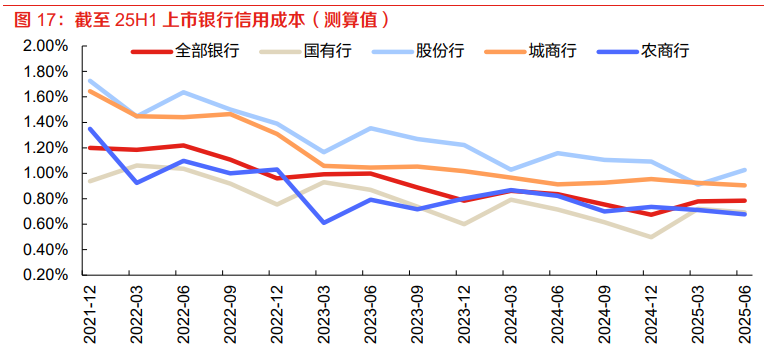

3、农业银行再创历史新高

中国银河:银行红利价值吸引力提升

城市更新和构建房地产发展新模式有望为银行带来信贷和资产质量改善机遇。银行受关税冲击影响整体可控,部分出口导向型地区银行信贷需求及资产质量需观察,但是关税不确定性催生防御性配置需求,我们继续看好银行板块配置价值,维持推荐评级。

东方证券:看好银行板块相对收益

进入 25Q3,我们预计上市银行资产质量表征指标依旧稳健,计提减值损失增速或拐头向下,进而为利润表现做出正向贡献。外部环境不确定性再度增加,市场风险偏好阶段性回落,叠加保险进入开门红阶段红利配置需求增加,以及机构或有获利了结诉求所带来的配置切换机会,看好25Q4银行板块的相对收益。

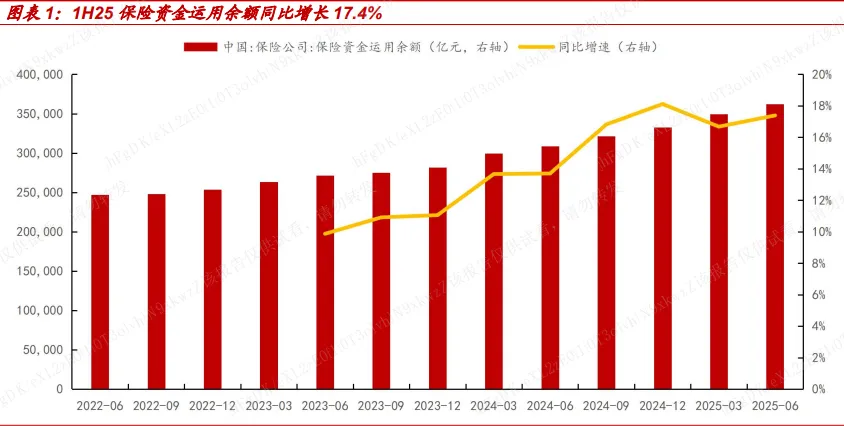

中泰证券:险资配置银行有望继续提升

险资重仓股票市值中,银行股占比提升,2025年举牌事件中银行股占比为41.9%。险资重仓股票市值行业分布来看,银行板块占比始终最高,1H25为47.2%,显著高于第二名公用事业(7.2%),同时2023年后银行板块占比重回上行区间。