报告摘要

一、如何看待本周A股市场缩量调整?

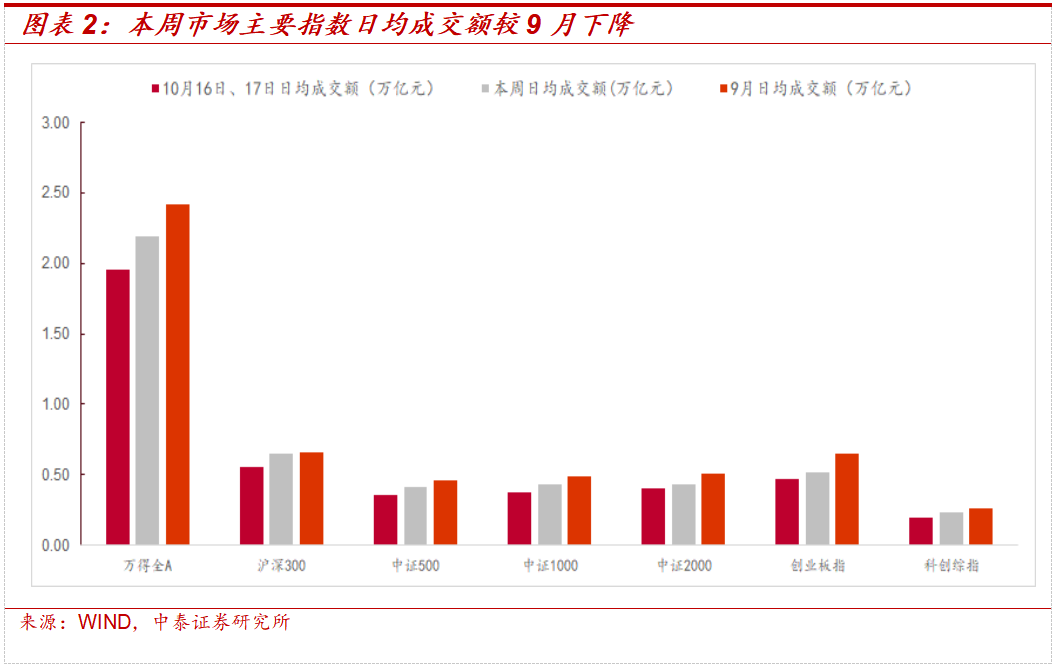

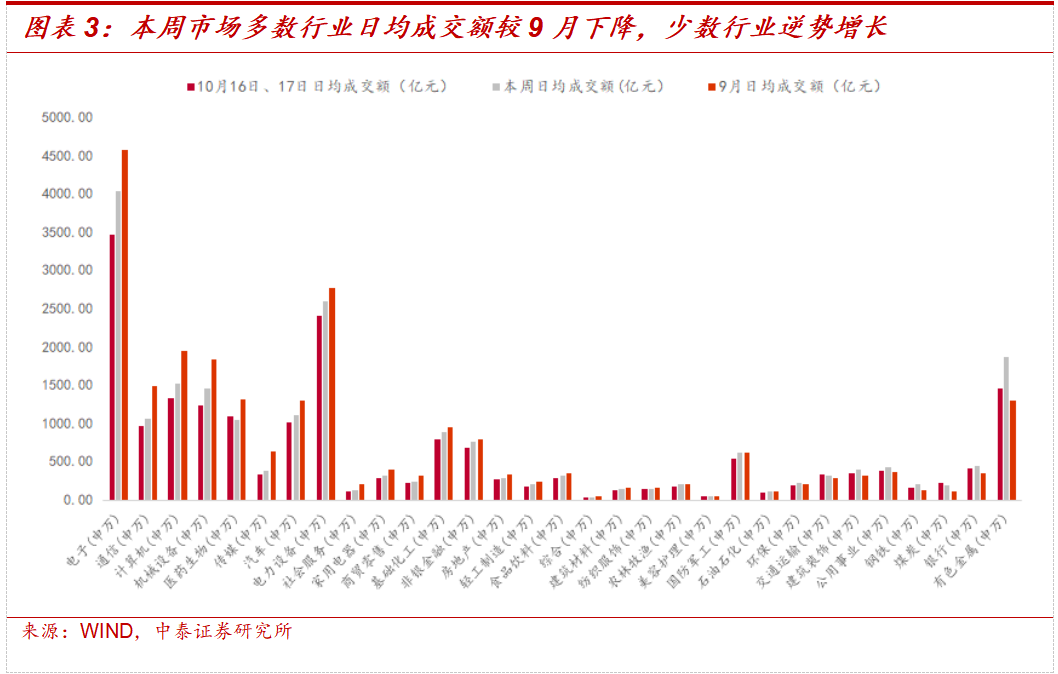

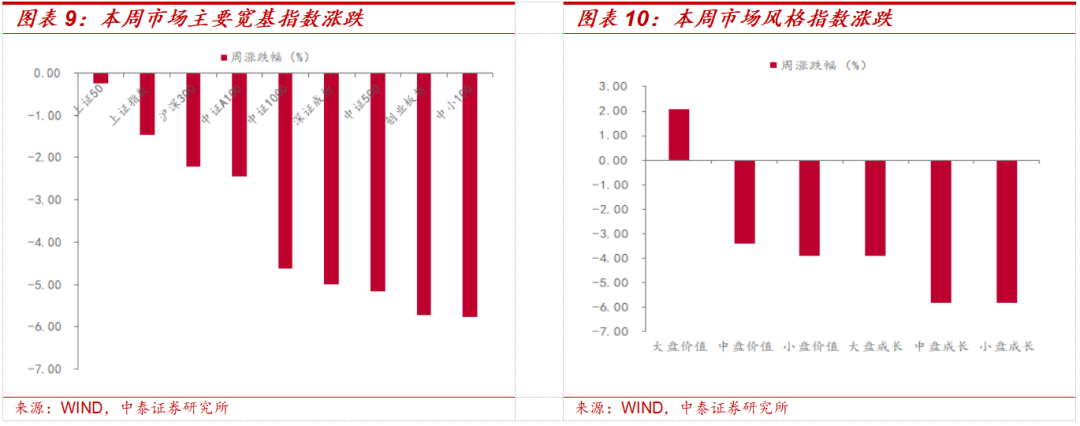

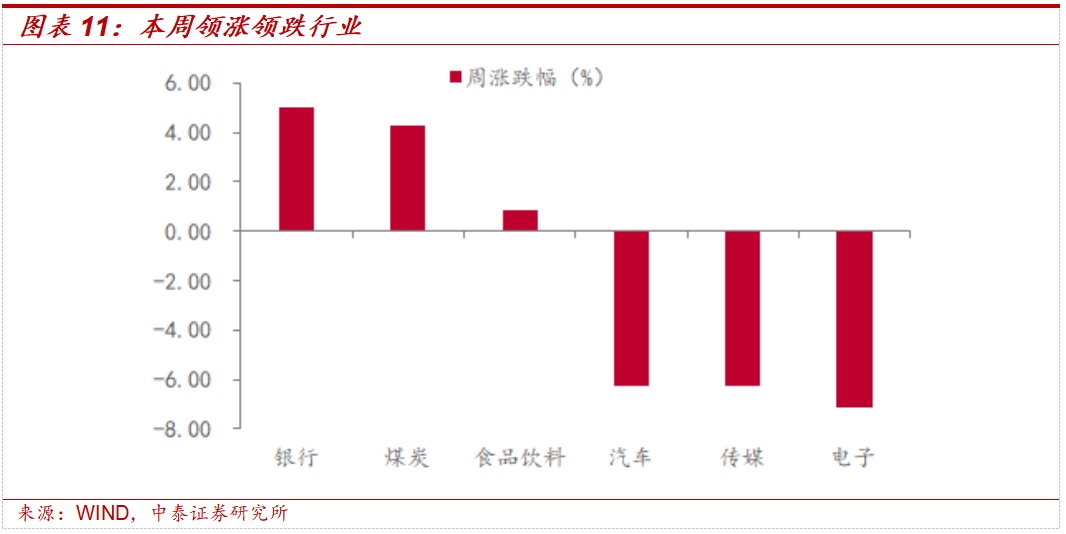

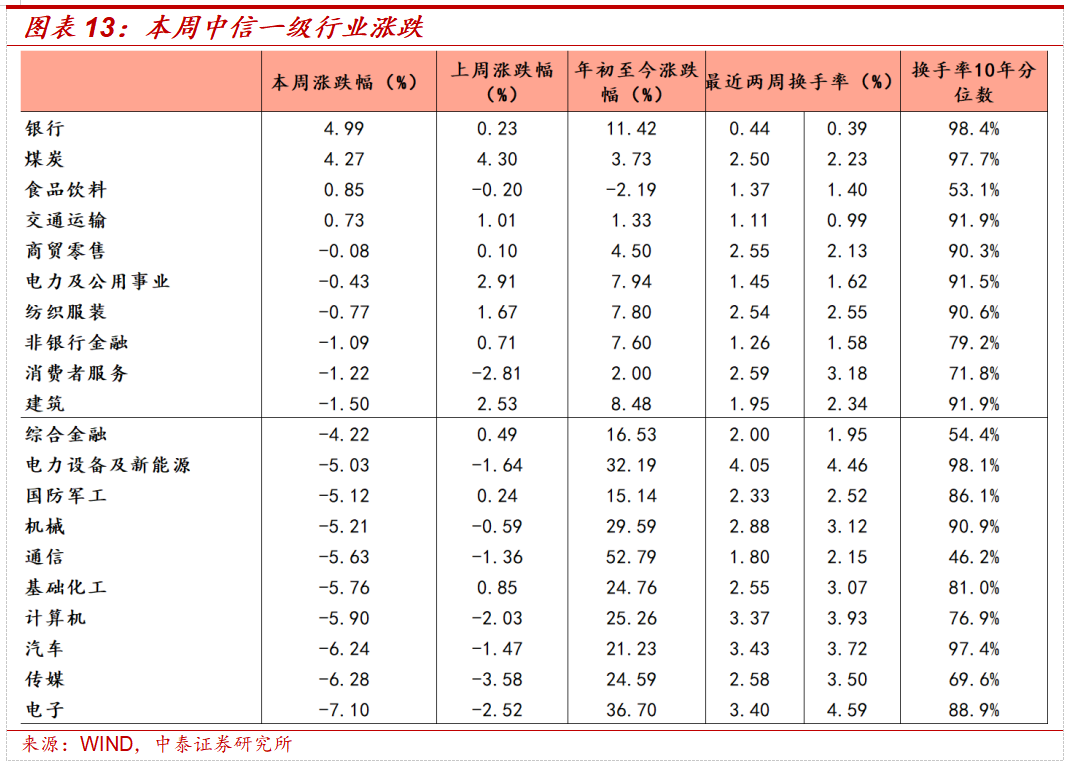

本周A股主要指数量能全面回落,以小盘市值、双创板块最为明显。沪深300指数交投减弱,日均成交从9月约6629亿元降至本周约6500亿元。中证500、中证1000等中盘股与小盘股指数的成交下滑更为显著,降幅分别为10%与12%。创业综指、科创综指本周日均成交额分别较9月大幅下降20%、13%。各行业普遍缩量,科技成长板块降温最显著,少数防御类或价值板块成交相对坚挺。本周申万31个一级行业中有21个板块日均成交额低于9月日均水平,减少金额居前的主要是电子、通信、计算机等板块。近期受黄金价格上涨影响,有色金属板块成交额逆势增长,本周日均成交额较9月增加570亿元;另外,少数防御类或价值板块本周成交略有放大,如银行、煤炭等板块本周日均成交额分别高出9月月均水平96亿元、84亿元。

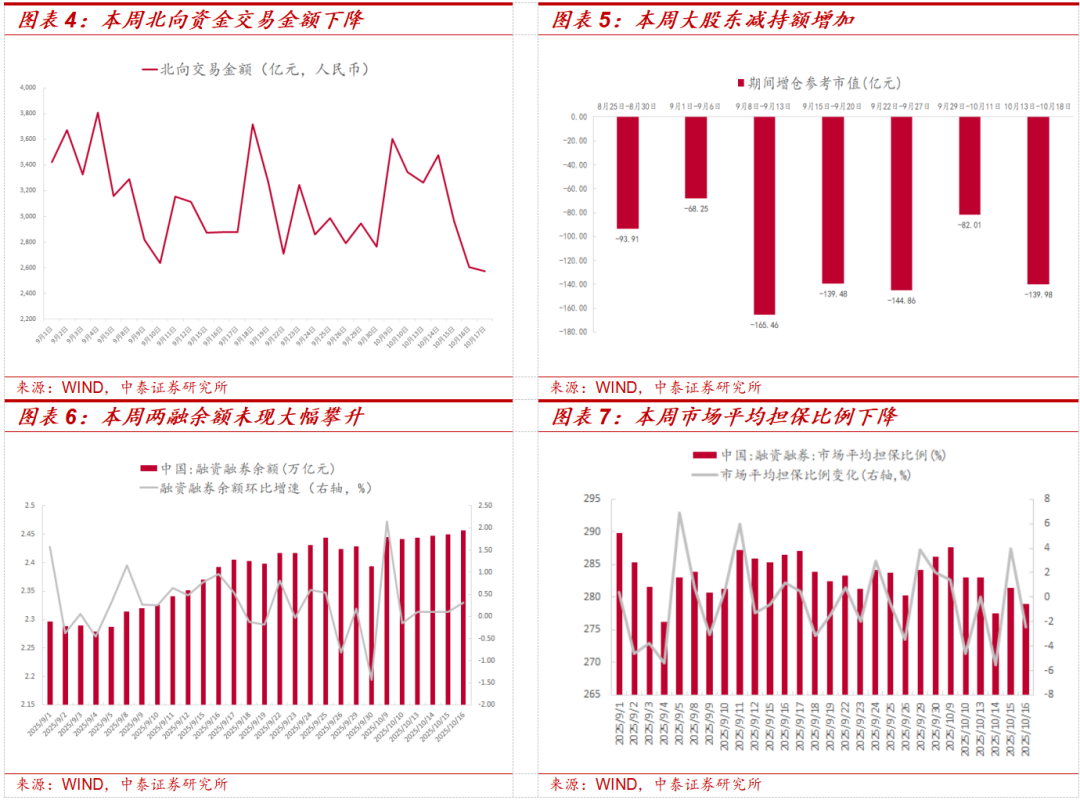

从结构上看,本周成交缩量在一定程度上源于前期累积涨幅过大的板块出现技术性回调。年初以来,传媒、通信、电子、计算机等科技成长板块上涨迅猛,节后随着指数冲高受阻,高位科技股开始集中消化获利盘,本周上述板块集体大跌超5%,凸显估值泡沫和业绩不确定性下资金获利了结的压力。缩量调整在市场高位震荡阶段常见。本周市场情绪偏谨慎,很大程度上源于中美关系及外部环境的反复和不确定性,使得风险偏好受到压制。同时,海外市场波动也影响A股情绪。10月16日美国爆出地区银行贷款欺诈丑闻,引发美股跳水,投资者担心重演“硅谷银行”风波,这种海外风险传导或对A股信心有负面影响。在内外交织的不确定性下,A股投资者自然倾向谨慎。从资金面看,本周增量资金趋缓,杠杆交易降温,大股东操作影响供求。首先,北向资金在本周态度趋于谨慎,交易金额由10月9日的3602亿下降至10月17日的2572亿元。其次,杠杆资金动向亦显示交易热度降温。市场平均担保比例呈现下降趋势;两融余额基本持平于2.3万亿,未再现大幅攀升。最后,本周股东减持的压力增大,与9月底的较高水平基本相当。

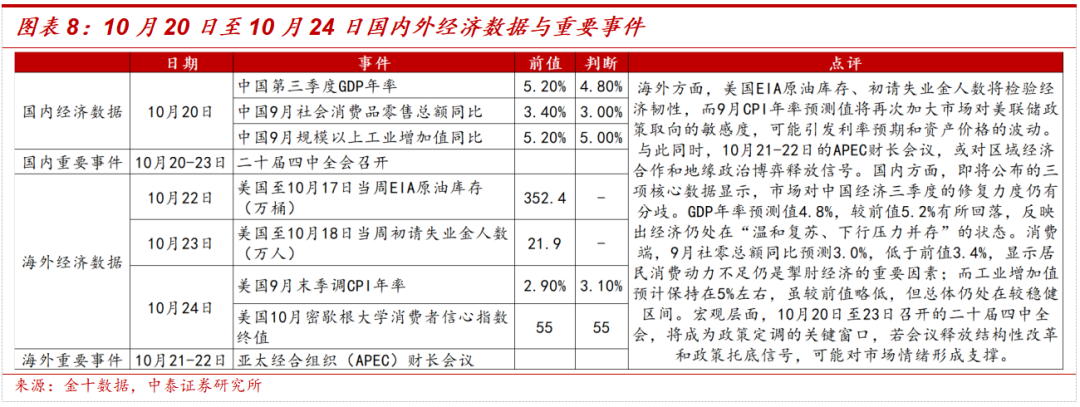

政策面、基本面多重因素交织,有望提振资金信心。政策面,二十届四中全会将于10月20日至23日召开,未来五年政策主线或将突出科技创新与产业升级,特别是在人工智能、先进制造等方向有望获得持续政策支持,为风险偏好提供修复空间。基本面,随着三季报业绩进入密集披露期,企业盈利情况逐步明朗。截至10月15日,已有126家上市公司发布三季度业绩预告,按照“预增、扭亏、略增、续盈”等归为正面预警,共有104家公司报喜,占比82.54%,上市公司利润修复进程延续。多重因素叠加下,场外观望资金可能重新进场,市场成交量有望逐步回升,从而结束此前持续多日的缩量状态。

二、投资建议

本周市场虽经历缩量调整,但成交量阶段性回落更多体现为资金观望与短期情绪修复,并非趋势性逆转。建议继续关注有色金属与科技成长两大主线:

1)有色金属板块:全球流动性环境边际改善叠加避险情绪升温,推动稀土、黄金等资源品展现出较强韧性。

2)半导体、人工智能等科技成长板块龙头:科技成长领域虽经历了近期的缩量调整,但其中长期投资价值依然突出。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

如何看待本周A股市场缩量调整?

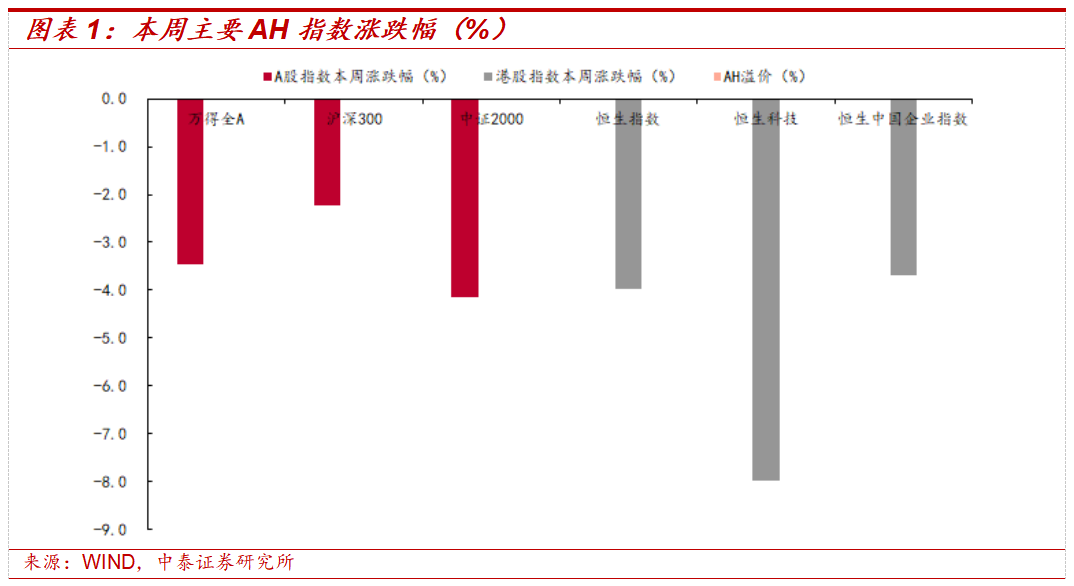

本周市场震荡下跌,成交额明显缩量,赚钱效应下降。从主要指数来看,万得全A指数、沪深300指数和中证2000指数分别下跌3.45%、2.22%和4.15%。本周成交量明显回落,万得全A的日均成交额为2.19万亿元,较上周下跌15.76%,其中周四周五两日,万得全A成交额跌破2万亿,终结此前连续40个交易日超2万亿的记录。个股层面,本周上涨个股日均占比约为35.06%,相较于上周明显下降,赚钱效应显著降低。

一、如何看待本周A股市场缩量调整?

本周A股主要指数量能全面回落,以小盘市值、双创板块最为明显。沪深300指数交投减弱,日均成交从9月约6629亿元降至本周约6500亿元。中证500、中证1000等中盘股与小盘股指数的成交下滑更为显著,日均成交分别从4629亿元、4863亿元下降至4169亿元、4279亿元,降幅分别为10%与12%。创业综指本周日均成交5204亿元,科创综指本周日均成交2317亿元,分别较9月日均成交额大幅下降20%、13%。

各行业普遍缩量,科技成长板块降温最显著,少数防御类或价值板块成交相对坚挺。本周申万31个一级行业中有21个板块日均成交额低于9月日均水平,减少金额居前的主要是电子、通信、计算机等板块。其中电子行业本周日均成交额比9月均值大幅减少了523亿元,遥居缩量榜首;通信、计算机板块则分别减少429亿元与423亿元。近期受黄金价格上涨影响,有色金属板块成交额逆势增长,本周日均成交额达1868亿元,较9月日均增加570亿元;另外,少数防御类或价值板块本周成交略有放大,如银行、煤炭等板块本周日均成交额分别高出9月月均水平96亿元、84亿元。

从结构上看,本周成交缩量在一定程度上源于前期累积涨幅过大的板块出现技术性回调。年初以来,传媒、通信、电子、计算机等科技成长板块上涨迅猛,节后随着指数冲高受阻,高位科技股开始集中消化获利盘,本周上述板块集体大跌超5%,凸显估值泡沫和业绩不确定性下资金获利了结的压力。缩量调整在市场高位震荡阶段常见,如2024年国庆长假后两周,万得全A指数创新高后回调,成交量也从10月8日的3.48万亿元下降至10月16日的最低值1.39万亿元。

本周市场情绪偏谨慎,很大程度上源于中美关系及外部环境的反复和不确定性,使得风险偏好受到压制。10月上中旬围绕中美经贸的消息频出:一方面,美方拟禁止中国航班绕经俄领空飞美,贸易摩擦升级苗头再现;另一方面,美国政府内部出现对华关税政策调整的讨论,但前景未明。特朗普关税威胁等外部变量重新扰动市场,令投资者担忧中美争端可能加剧。同时,海外市场波动也影响A股情绪。10月16日美国爆出地区银行贷款欺诈丑闻,引发美股跳水,投资者担心重演“硅谷银行”风波,这种海外风险传导或对A股信心有负面影响。在内外交织的不确定性下,A股投资者自然倾向谨慎。

从资金面看,本周增量资金趋缓,杠杆交易降温,大股东操作影响供求。首先,北向资金在本周态度趋于谨慎。节后首日A股大涨时北向资金曾大举净买入,但本周随着市场冲高回落,北向交易情绪转淡,交易金额由10月9日的3602亿下降至10月17日的2572亿元。其次,杠杆资金动向亦显示交易热度降温。市场平均担保比例呈现下降趋势;两融余额在国庆后出现一波快速攀升,但本周融资情绪没有延续高涨势头,整体来看两融余额基本持平于2.3万亿,未再现大幅攀升。最后,大股东减持等内部资金行为对市场供求也产生了一定影响,国庆前后股东减持短暂减少之后,本周股东减持的压力增大,与9月底的较高水平基本相当。

政策面、基本面多重因素交织,有望提振资金信心。政策面,9月29日中央政治局会议决定,二十届四中全会将于10月20日至23日召开,并强调“坚持高质量发展,以新发展理念引领发展,因地制宜发展新质生产力”。这意味着未来五年政策主线将突出科技创新与产业升级,特别是在人工智能、先进制造等方向有望获得持续政策支持。中长期产业政策的明朗化,将显著缓解市场此前对增长动能与制度预期的不确定担忧,为风险偏好提供修复空间。此外,基本面,随着三季报业绩进入密集披露期,企业盈利情况逐步明朗。截至10月15日,已有126家上市公司发布三季度业绩预告,按照“预增、扭亏、略增、续盈”等归为正面预警,共有104家公司报喜,占比82.54%,上市公司利润修复进程延续。多重因素叠加下,场外观望资金可能重新进场,市场成交量有望逐步回升,从而结束此前持续多日的缩量状态。部分基本面扎实、受益于政策红利的优质赛道板块(如科技创新、高端制造等)或将重获资金关注,成为下一阶段市场的相对亮点。

二

投资建议

本周市场虽经历缩量调整,但成交量阶段性回落更多体现为资金观望与短期情绪修复,并非趋势性逆转。建议继续关注有色金属与科技成长两大主线:

1)有色金属板块:全球流动性环境边际改善叠加避险情绪升温,推动稀土、黄金等资源品展现出较强韧性。稀土产业链在出口政策收紧与新能源渗透率持续提升的双重驱动下,价格中枢维持高位运行;黄金则在中美博弈不确定性和货币环境宽松预期背景下,凸显出稳健的资产配置属性。

2)半导体、人工智能等科技成长板块龙头:科技成长领域虽经历了近期的缩量调整,但其中长期投资价值依然突出。近期的回调在一定程度上释放了估值压力。二十届四中全会已定于10月底召开,预期相关板块有望在政策催化下迎来新一轮行情,可关注回调明显的半导体芯片、人工智能龙头的阶段性低位投资机会。

三

下周展望

四

周度市场回顾及展望(10 月 13日-10月 17日)

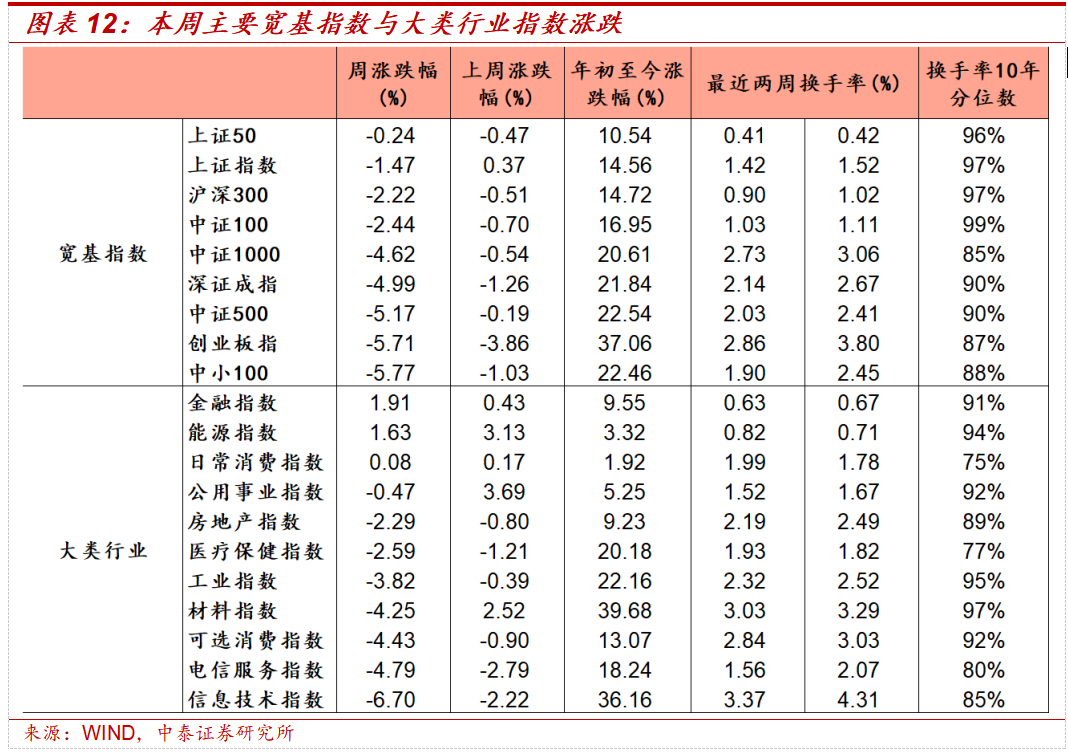

本周市场主要指数大多下跌,中小100下跌幅度较大。三大指数均下跌,上证指数、深证成指和创业板指分别下跌1.47%、4.99%和5.71%。本周大类行业大多下跌,其中金融指数、能源指数上涨明显,信息技术指数、电信服务指数跌幅较大。从风格表现来看,本周大盘价值板块涨幅较大。

本周中信一级行业大多下跌,其中电子、传媒、汽车跌幅较大。活跃度方面,本周一级行业活跃度涨跌不一,其中商贸零售、煤炭、交通运输回升明显。

4.1 指数与行业表现

宽基指数:本周市场主要指数均下跌,中小100、创业板指、中证500跌幅较大。活跃度方面,创业板指和中小100换手率回落明显。

大类行业:本周大类行业大多下跌,其中金融指数、能源指数上涨明显,信息技术指数、电信服务指数跌幅较大。

一级行业:本周中信一级行业大多下跌,其中电子、传媒、汽车跌幅较大。活跃度方面,本周一级行业活跃度涨跌不一,其中商贸零售、煤炭、交通运输回升明显。

4.2 情绪指标跟踪

全市场活跃度:

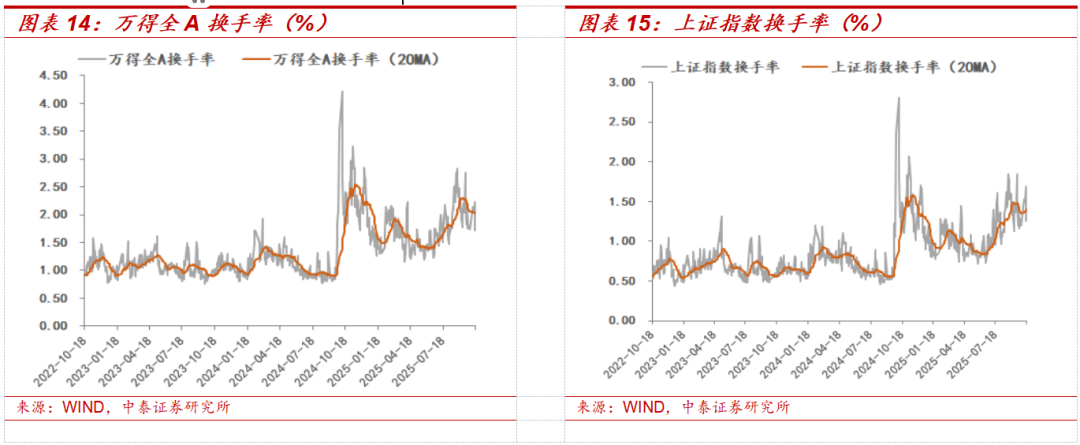

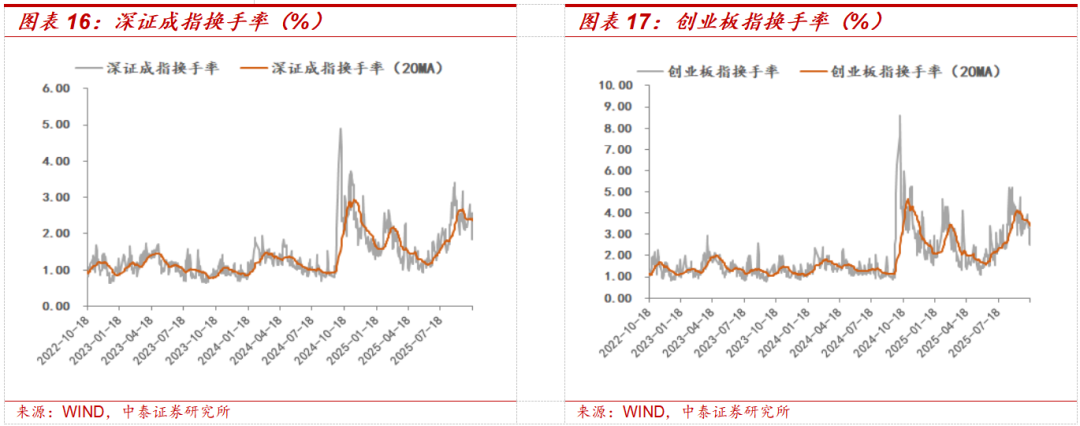

过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至10月17日,5日平均换手率达1.93%,处于十年分位的93.8%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至10月17日,创业板5日平均换手率为2.86%,处于历史分位的86.6%。

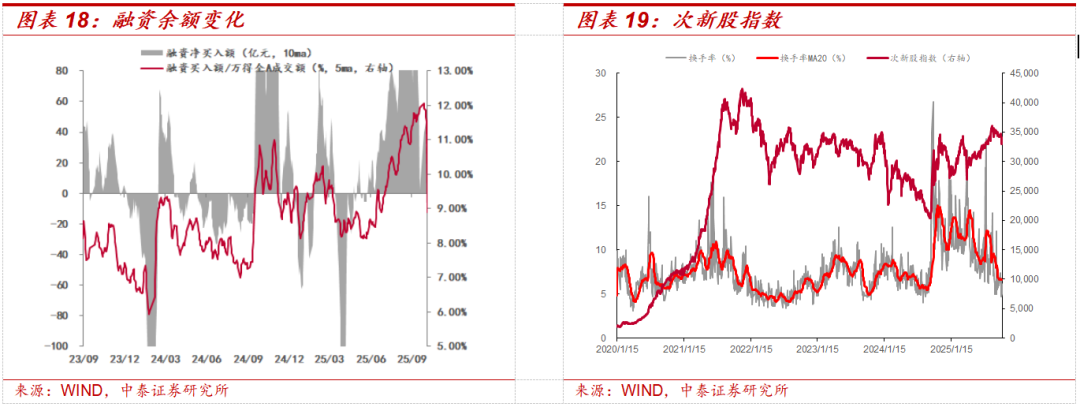

场内融资:本周融资余额有所上升,截至10月16日,融资余额为24401.23亿元,较上周末上升109.08亿元,5日平滑后融资买入额占全市场成交额11.17%,较上周下降0.89%。

次新股指标:5日平滑后次新股指数换手率较上周下降0.89%,截至10月17日,次新股5日平均换手率达到5.73%,处于历史分位22.10%。

4.3 估值指标跟踪

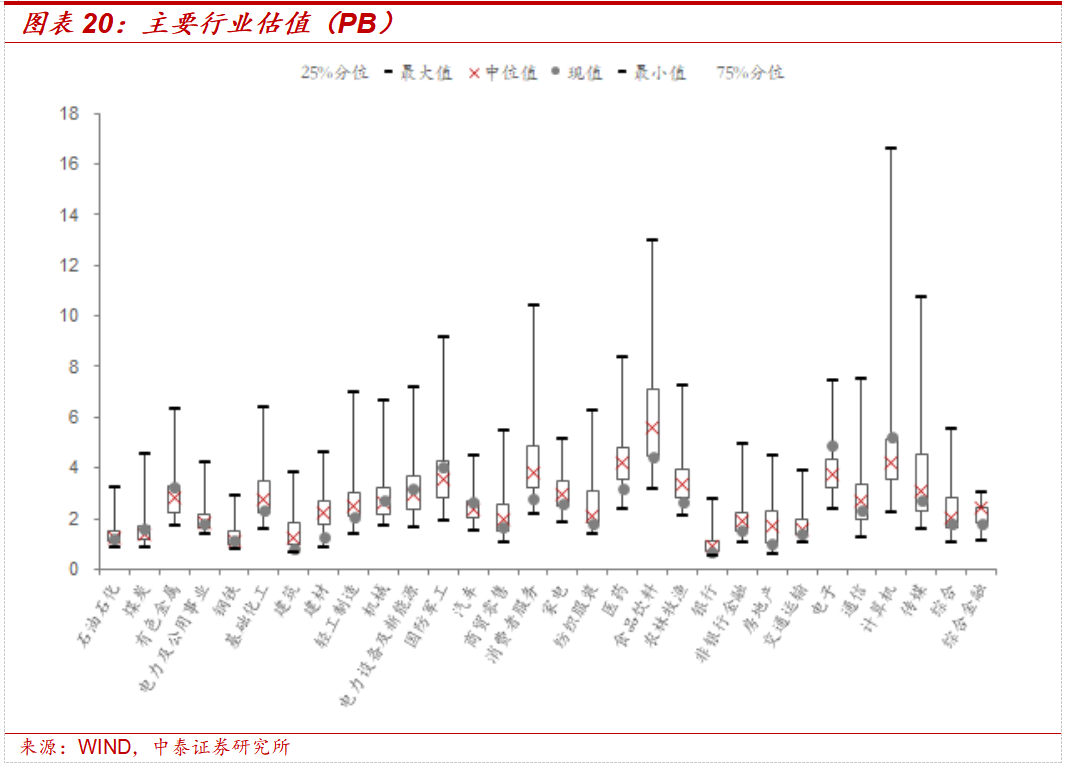

主要行业估值:PB估值中煤炭、有色金属、钢铁、机械、电力设备及新能源、国防军工、汽车、电子、计算机行业估值水平高于历史中位数;

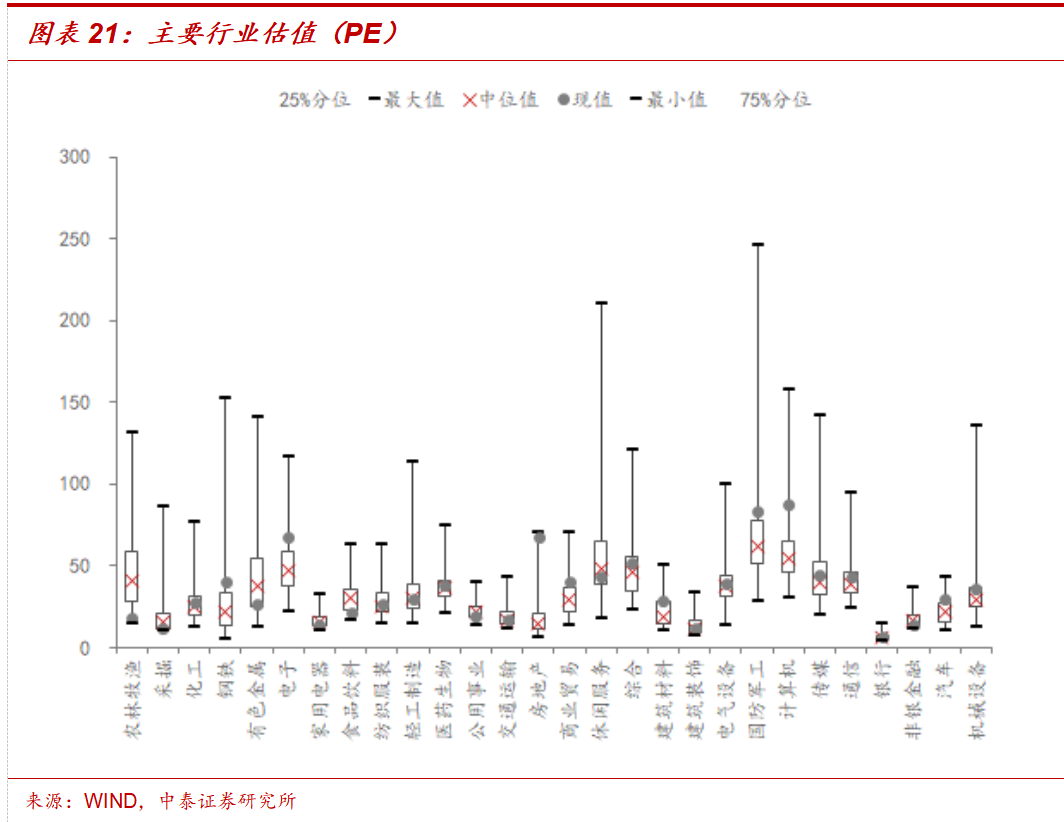

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、医药生物、房地产、商业贸易、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。