国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为,贸易冲突升级致市场波动,建议均衡偏价值配置,关注防御股及风格切换;商务部指美背离世贸规则,券商认为关税冲击短期可控,A股上涨趋势有望延续,调整即机会。此外,建议关注锂电池板产业链头部及技术领先企业。

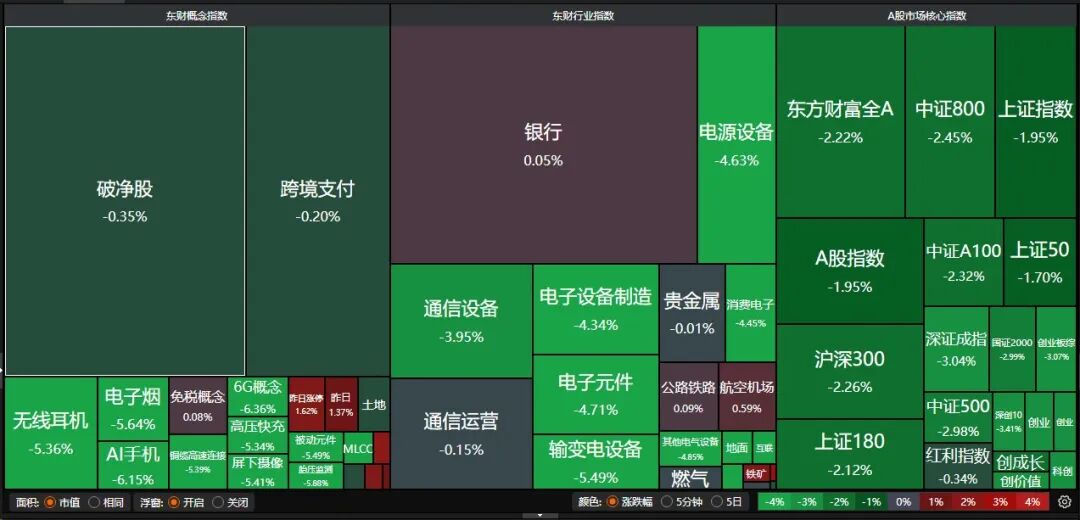

昨日A股三大指数集体回调,截止收盘,沪指跌1.95%,深证成指跌3.04%,创业板指跌3.36%。沪深两市成交额超过1.9万亿,较上一日微幅放量。行业板块呈现普跌态势,电源设备、电网设备、光伏设备、风电设备、半导体、电子元件、消费电子、电池、电子化学品板块跌幅居前,仅贵金属、燃气、航空机场板块逆市上涨。个股方面,近4800只股票下跌,逾40只股票涨停。

1、资产宜均衡配置

国海证券:贸易冲突再起,宜均衡配置。

进入四季度后中美贸易冲突再度升级,美方连续出台对华技术管制等强硬举措,中方快速对等反制,市场波动加剧、避险情绪上升。贸易摩擦的不确定性或促使资金从过度拥挤的交易中撤出,加速不同板块间的风格轮动,近期高估值的成长板块回调、低估值板块补涨迹象显现。在此国际形势下,资产配置宜采取均衡偏价值的策略,利用宏观事件导致的错杀行情进行风险再平衡。

东方财富证券:日历效应叠加关税冲击,Q4风格再平衡。

Q4容易发生占优行业和风格的切换,09年以来前三季度上涨的板块通常难以在四季度普遍延续优异的表现,或与资金在年末选择盈利兑现的偏好相关。

东吴证券:防御股明显受益于货政宽松,但成长股的受益程度尚难准确判断。

成长股的估值及股价表现能否受到降准降息的直接利好是需要一定条件的。与之相比,业绩对经济周期相对并不敏感、盈利能力相对较强且波动较小、股价不常“大起大落”的防御股受货币政策宽松的利好相对更加明显。

2、商务部发布《2025年美国履行世贸组织规则义务情况报告》

商务部在报告序言中指出,美国近年来罔顾多边规则与成员期待,以“美国第一”为出发点,任意实施所谓“对等关税”等各类单边关税措施,阻挠世贸组织上诉机构成员遴选并致上诉机构“瘫痪”,滥用贸易救济措施和出口管制措施,实施歧视性补贴,挑动“脱钩”“断链”,实施各类经济胁迫和经济制裁,以所谓“去风险”“降依赖”政策将经贸问题政治化、武器化和泛安全化,严重背离世贸组织的核心价值和基本原则,也严重违背遵守世贸组织规则的国际义务。

国投证券:关税冲击更多是短期影响,A股的涨未来有望延续。

近期关税的升级是否会推动国内资产价格趋势调整,成为市场最为关心的话题。中国政府的政策反制、特朗普历史上的反复、以及市场的学习和调整,意味着关税冲击更多是短期影响。在流动性环境宽松、风险偏好提升、产业趋势愈发清晰的背景下,A股的上涨未来有望延续。

国盛证券:宏观环境依然是市场的好朋友,调整就是机会。

中美关税再次升级,更可能是美国为10 月底中美最高层会晤增加谈判筹码,本次中美双方设定的关税生效时间也都“很讲究很微妙”(均在10 月底 APEC 峰会之后)。倾向于认为:中美双方并未关闭谈判窗口,关税应难以实质性大幅加码,紧盯10 月底可能的中美最高层会晤;对市场,短期股票等风险资产大概率再次承压、但调整幅度应会低于4 月,黄金等避险资产则有望进一步受益。

3、中国锂电池出口管制,美企面临能源重压

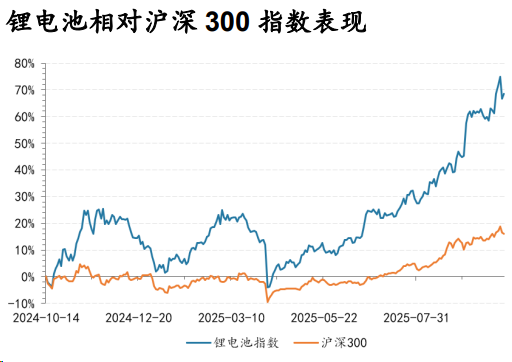

中原证券:销量持续增长,板块持续关注。

9月锂电池板块指数走势强于沪深300指数。2025年9月,锂电池指数上涨17.12%,新能源汽车指数上涨16.22%,而同期沪深300指数上涨2.59%,锂电池指数走势强于沪深300指数。

东莞证券:建议关注产业链各环节业绩预期上行的头部公司

海内外市场储能需求强劲,国内储能电芯供应紧张,头部电池企业全线满产,订单排至明年。建议关注在固态电解质、新型正负极、单壁碳纳米管、复合集流体等材料环节拥有技术和产能先发优势的公司,在固态电池核心工艺设备环节积极布局的锂电设备公司。