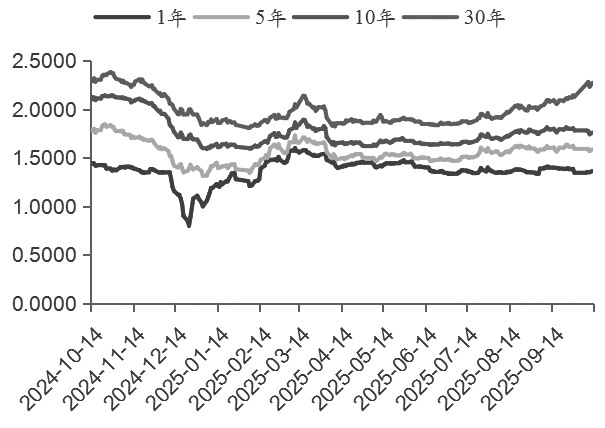

今年以来,债市逻辑历经数轮切换,一季度央行流动性收紧,短债率先调整,长债压力随后释放;二季度流动性转松,“对等关税”引发市场风险偏好转变;三季度“反内卷”带动通胀预期回升,股债“跷跷板”效应引发债市资金分流。从债券收益率表现看,长债利率多次尝试突破前低,但并未成功,目前利率中枢已较年初明显上移。

截至目前,10年期国债活跃券收益率已回升至1.75%附近,考虑到年内已降息10BP,10年期国债收益率在1.8%附近存在支撑。

基本面尚未转向

三季度至今,债券收益率的上行动力主要来自非基本面因素,即宏观叙事改善、交易盘抛压明显、配置盘力度有限等。虽然央行持续呵护资金面,但是基本面尚未转向,债市仍面临较大压力。从期限结构看,收益率曲线呈现熊陡特征,短端债券较为平稳,而长债尤其是超长债因宏观叙事改善调整幅度较大。10月中美贸易摩擦升级,但债市并未重演4月行情。一方面,市场普遍认为此次战术性博弈概率较大;另一方面,央行短期内动用降准、降息等总量型工具的概率较低。

图为近一年国债收益率变化(单位:%、BP)

目前“弱现实+强预期”的宏观逻辑持续发酵,对债市形成“供给收敛、物价回升、风险偏好提升”三大利空效应。系列政策出台后,市场对通缩的定价明显减弱。从当前公布的通胀数据可以看出,9月PPI同比降幅继续收窄至2.3%,核心CPI同比上涨1%,其中,有低基数及金价大涨等原因,但从整体看,通胀处于筑底回升的状态中,但上升的关键仍在需求端。

从资产比价看,今年以来债券性价比明显降低,超长债基当前仍处于亏损状态,导致新增资金进入股市的概率大于入债市,债市面临增量资金减少、存量规模下降的压力。

关注央行是否会重启国债买卖

9月央行公开市场操作明细中,国债买卖细项依旧为零,然而一旦债市进入超调状态,央行购债或再度成为热点话题。我们认为,年内央行重启国债买卖仍值得期待。

央行重启国债买卖的目的有三个:1.流动性管理;2.影响利率水平;3.配合政府发债。本轮央行买债始于2024年8月,自2025年1月起,因债券收益率下行过快,央行暂停买卖国债操作。2024年10月9日,央行公告称,央行、财政部建立联合工作组,并召开工作组首次正式会议。会议确立了联合工作组运行机制,主要内容聚焦债券市场平稳运行和央行公开市场操作国债买卖。2025年9月第二次工作会议提前召开,肯定了前期双方在央行国债买卖方面的紧密合作,同时提及为央行国债买卖操作提供适宜的市场环境。在去年年底央行买入的国债逐步到期的背景下,年内央行重启国债买卖的概率仍存。

债券市场短期对基本面的定价转弱,但临近年末,基本面走向值得关注。随着基数效应显现,政府债券融资对社融贡献逐步下降,社融增速预计将进入放缓通道。低基数影响下,9月M1同比从上个月的6%大幅上升至7.2%,M2却从上个月的8.8%下降至8.4%。M1-M2的剪刀差进一步收窄,资金活化度改善,低基数效应将会持续至10月。

从居民存款角度观察,9月居民存款结束连续两个月的减少而转为增加,非银存款明显减少,反映出9月以来权益市场赚钱难度增大,驱动居民存款回流。因此,M1能否持续保持高增长仍需观察。

整体看,四季度债市基本面及供给环境较三季度有所优化,央行政策仍是市场关注的焦点。债市配置性价比逐步提升,中长期布局正当时,但债券收益率下行空间的打开需要更多利多因素落地,如增量货币宽松政策、央行重启国债买卖等。(作者单位:创元期货)