今日A股三大指数集体调整,沪指跌1.95%,深成指跌3.04%,创业板指跌3.36%,北证50指数跌3.75%,全市场成交额达1.95万亿元。

新能源板块有所承压,创业板新能源ETF国泰(159387)跌5.71%,光伏50ETF(159864)跌5.59%,碳中和50ETF(159861)跌4.2%。

下跌驱动因素分析

今日新能源板块明显回调,主要原因:

市场风格切换:市场对APEC会谈情况存在较大分歧,风险偏好开始降低,成长股短期有所承压。

光伏小作文反复:光伏多晶硅收储方案进展是业内关注的焦点之一,此前市场传闻硅料收储平台已成立,但近日又传消息不实。

后市展望

从基本面角度来看,新能源板块没有明显变化:

光伏反内卷稳步推进:“政策支持+市场化出清+技术迭代”三大要素将支撑产业链重回健康经营通道。反内卷仍是板块核心主线,四中全会将于下周召开,10月或为反内卷重要观察时点,硅料收并购方案、能耗标准制定、限产限销政策等有望逐步落地。此外,硅料作为政策重点对象之一,Q3经历了价格上涨有望迎来业绩的环比改善。综合而言,整个板块的反内卷政策预期持续,企业基本面也在缓慢修复。

储能进入量价齐升通道:国内方面,储能中标/装机/规划量等高频数据指引需求持续超预期,政策托底+终端收益率改善的底层逻辑驱动需求延续高增。海外方面,美国AI数据中心扩容加剧缺电,终端需求好于预期;非美市场受益光储平价+政府补贴,需求高增延续。供需改善下,产业链价格已逐步进入上涨周期。

锂电需求或将继续上修:受益于国内外储能持续向好、商用车空间广阔、欧洲新车周期来临,电池排产维持高景气。根据鑫椤锂电的数据,10月电池及材料平均排产(预估)同环比均有提升,电池为7.1%/37.1%,正极为0.7%/21.1%,负极为5.8%/49.5%,隔膜为4. 3%/31.4%,电解液为4.2%/46.3%。后续需求端的验证窗口将是年底,若出现备货现象,则Q1排产将延续淡季不淡,2026年锂电需求或有望进一步上修。

固态电池技术不断突破:近期固态电池板块技术突破消息不断,我国多个科研团队纷纷出手,三大关键技术“特殊胶水”、“柔性变身”和“氟力加固”的突破,有望解决固固界面的接触难题,彻底打通固态电池的续航瓶颈。2025Q4有望在政策预期和产业催化下迎来持续性行情,具有边际变化的碘离子、电解质、设备等环节有望受益。

但受资金和情绪面影响,新能源板块短期或将延续宽幅震荡态势,感兴趣的投资者可适当逢低布局新能源相关ETF:

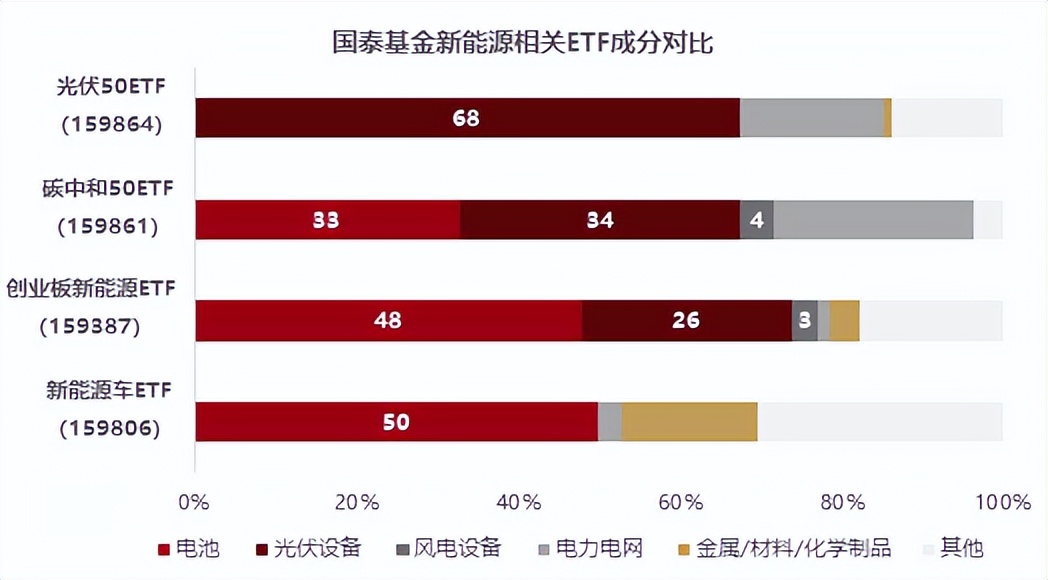

针对性:对锂电需求上修+固态电池突破感兴趣的投资者,可关注新能源车ETF(159806),锂电池上中下游全覆盖,固态电池含量65%;对反内卷概念感兴趣的投资者,可以关注光伏50ETF(159864)。

全面性:想要锂电+储能+光伏+风电一键全覆盖的投资者,可以关注20cm的创业板新能源ETF(159387),固态+储能含量超65%;以及碳中和50ETF(159861),市场上唯一一个跟踪环保50指数的ETF,各种新能源配置更为均衡。

(数据来源:Wind,指数公司,国泰基金;截至日期:2025年10月15日。)