据中基协数据统计,年内又有逾千家私募管理人注销。而近10年来,已有超2.4万家私募管理人成为历史。

这场始于2016年的行业大出清,已从政策驱动的“一次性清理”,演变为监管与市场共同作用的常态化“深度洗牌”。

当备案门槛升至千万、运营成本高达百万,私募行业正彻底告别“草莽时代”,走向“强者恒强”的成熟发展阶段。

两轮注销潮

近10年来,私募基金行业加速出清。

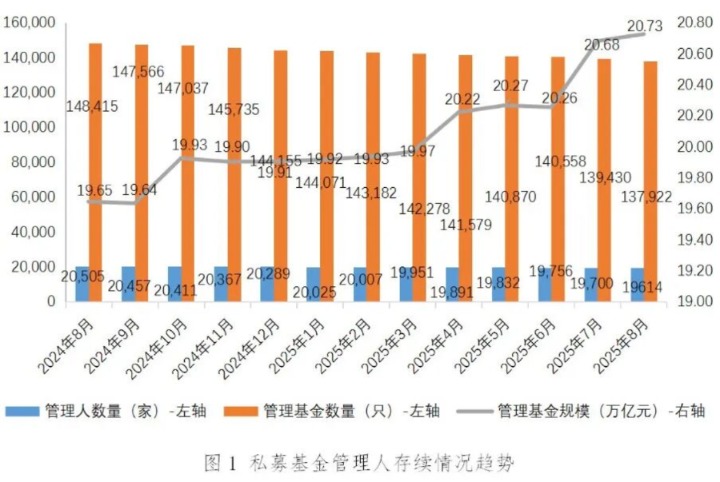

目前来自中国证券投资基金业协会(以下简称“中基协”)的最新数据显示,截至2025年8月末,存续私募基金管理人19614家。其中,私募证券投资基金管理人7684家;私募股权、创业投资基金管理人11740家;私募资产配置类基金管理人6家;其他私募投资基金管理人184家。

事实上,近10年私募基金管理人的数量在持续下降,这与基金行业的注销潮息息相关。

据中基协官网数据统计,截至10月13日,年内已注销私募基金管理人1014家,较去年同期1297家,减少283家,降幅约22%。其中,“主动注销”“协会注销”“12个月无在管注销”以及“依公告注销”4种类型注销数量分别为486家、454家、71家和3家。

而9月下旬,在国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上,中国证监会主席吴清介绍,“私募基金风险整治扎实推进,约7000家僵尸机构完成出清,‘伪私募’等增量风险基本得到遏制。”

最新数据显示,截至2025年10月13日,自2016年以来的近10年间,私募机构注销数量高达24171家。

回顾私募机构的发展,其经历了两轮注销潮,最早一轮始于2016年。

据中基协数据统计,2015年基金管理人年度注销数量仅为51家,但一年后的2016年狂飙至11249家,暴增220倍。

其中最直接的原因是“空壳私募”的专项清理。

2016年2月5日,基金业协会发布《关于进一步规范私募基金管理人登记若干事项的公告》(俗称 “二五公告”),它扔下了一枚“重磅炸弹”:已登记但尚未备案首只私募基金产品的私募基金管理人(即“空壳私募”),必须在2016年8月1日前备案首只产品,否则将被注销管理人登记。

在“二五公告”发布前,已登记的私募机构有约2.5万家,其中超过1.2万家是未备案产品的“空壳机构”。这些机构很多只是为了持有一个金融牌照,并无实际业务。

结果是截至2016年8月1日大限,由于绝大部分空壳机构无法或无意备案产品,基金业协会一次性公告注销了超过7800家私募机构。这一举措直接导致了2016年注销数据的暴增。

随后,私募机构注销数量逐步回落。基本在每年1000余家左右徘徊:2017年为1524家,2018年为772家,2019年为1072家,2020年为1057家,2021年为1234家。

新一轮私募机构注销潮则自2022年开始。

2022年注销2210家,同比大增79%;2023年,私募机构新一轮注销达到峰值,全年注销2537家,同比增加15%。

此后私募机构注销再降速。2024年为1502家,2025年(截至10月13日)为1014家。

“新一轮出清浪潮中,首当其冲的是抗风险能力较弱的中小私募,以及深受IPO退出渠道收窄困扰的股权类机构。甚至部分背靠产业或国资的‘实力派’也未能幸免,凸显了行业困境的普遍性与深度。” 一位私募行业资深人士介绍。

与2016年“政策突袭式”的清理不同,近几年私募机构的注销潮是监管政策持续发力、市场波动共同作用的结果。

新一轮私募机构注销潮背后最大原因是监管持续“扶优限劣”,私募合规成本与生存门槛急剧抬高,监管层通过一系列规则,实质性地将私募(尤其是证券私募)的门槛提升到了“类公募”水平。

2023年5月1日,《私募投资基金登记备案办法》及配套指引正式实施。这份被称为“私募史上最严新规”的文件正式生效。它从资本金、人员、制度、场所等方面全面提高了对私募机构的要求。特别是针对投资门槛提升,私募证券产品的初始募集规模大幅提升至1000万元。

“私募产品门槛提升到最低1000万元,且每个产品必须保持全年平均资产1000万元以上。相当于是‘小公募’,门槛相比之前的100万元提升了10倍以上。这不仅是数字的十倍增长,更是对私募机构募资能力、品牌信誉和持续运营实力的终极考验,直接将大量‘草台班子’拒之门外。”对此,一位私募人士表示。

新一轮注销潮的三大推手

2022年以来,私募机构处于“常态化出清”状态,市场的“冰河期”、行业的“自我净化”和监管的“高压线”成为新一轮注销潮的三大推手。

一位股权私募基金董事长表示,“此轮注销潮中,股权私募的退出压力显著高于证券类同行。主要困境是受IPO节奏放缓、撤材料增多影响,项目退出难,超额分成无法实现。同时,发行5年以上锁定期基金极为困难,生存压力巨大。”

尽管证券类基金在流动性管理上具备相对优势,但其同样面临严峻考验。

一位私募证券机构人士透露:“2022至2024年间,市场低迷与业绩下滑形成了负向循环。管理费收入随规模萎缩而锐减,业绩报酬更是无从谈起。在新发基金举步维艰的同时,存量产品还面临持续的赎回压力,许多机构最终因规模跌破清盘线或无法覆盖运营成本而退出市场。”

同时,行业运营成本的攀升进一步加剧了生存压力。据私募人士介绍,在当前严监管下,维持一个私募牌照的成本(人力、场地、合规、审计等)每年要支出100万元至几百万元。

“若连续三年处于净消耗状态,实缴一千万的注册资金就花光了。”上述私募人士说。

对于那些本就业务清淡、只想“持牌观望”的机构来说,继续保留牌照已不再经济,因此大量小私募选择主动注销。

另一方面,近几年监管层对违规行为的查处力度加大,一批失联机构、“伪私募”、“乱私募”等存在问题的机构被基金业协会强制注销。

事实上,与2016年相比,2023年的出清不再是政策引发的“突发性地震”,而更像是一场持续已久的“监管、市场、行业”三重压力造成的“严酷气候”下的自然淘汰。

值得一提的是,新一轮注销潮下,监管建立了常态化的核查和退出机制。对于那些长期没有发行产品、没有实际运营、或无法满足持续运营条件的“僵尸机构”,中基协定期、批量地予以注销。

生存之道

专家普遍认为,接下来,私募机构出清趋势仍将延续,但速度和数量会比前几年大幅下降,未来一年注销两三千家的情况或难再现。

中国私募行业已经进入了“强者恒强、剩者为王”的深度整合阶段。

“被注销的私募机构大多是中小私募,留下的是比较大的机构,这种出清对行业不是坏事。”一位私募机构高管表示。

多位接受采访的私募人士均认为,从发展趋势来看,头部私募机构规模将越来越大,中小机构生存空间收窄,同时行业分化加剧。

对此,格雷资产总经理张可兴表示,此前私募“野蛮生长”,机构数量一度激增至数万家,良莠不齐。当前的注销潮是行业从“量的扩张”走向“质的提升”的必然调整。

一位股权私募总经理表示,未来的竞争将是专业化、合规化和品牌化的综合实力比拼。因此未来有实力的私募机构将做大做强,而小私募可能会越来越少。比如,未来可能是一些上市公司集团,甚至国企成立私募股权基金,反而个人系私募股权基金的发展空间较小。

对于私募机构的生存发展,记者发现,机构主要聚焦于三方面:

一是根本在于业绩:没有可持续的优秀业绩,一切无从谈起。二是关键在于募资:在存量市场中,找到认可自身策略的增量资金是巨大挑战;三是基础在于合规:高昂的合规成本是必须跨越的经营门槛。

面对分野,不同的私募选择不同的生存路径:有的走“小而美”的精品路线,深耕特定策略,服务同心客群,不贪大而求强;有的构筑“类公募”的综合平台,通过多元策略和完善中后台,以机构化运作搏击市场。

一位私募老总表示,“私募要生存发展,投研体系要适合长期生存,同时需要投入基本的合规成本,以及把更多资金精力投入到研究,以求获得更可持续的业绩来获得更多投资人认可。”

格上基金研究员蒋睿指出,私募行业当前存在头部竞争白热化,而中小机构生存空间收窄等挑战。对于头部机构而言可依托规模优势布局全策略,而中小机构则需避开同质化竞争。此外,中小机构通常欠缺投研资源,可委托第三方机构完成信息披露报送、审计备案等非核心业务,将资源集中于投研,或通过与高校、产业园区合作建立人才储备等。

格上基金研究员托合江则认为,对于私募机构而言,需要强化合规内控,按照规定条件运营,特别是中小机构寻求差异化竞争。