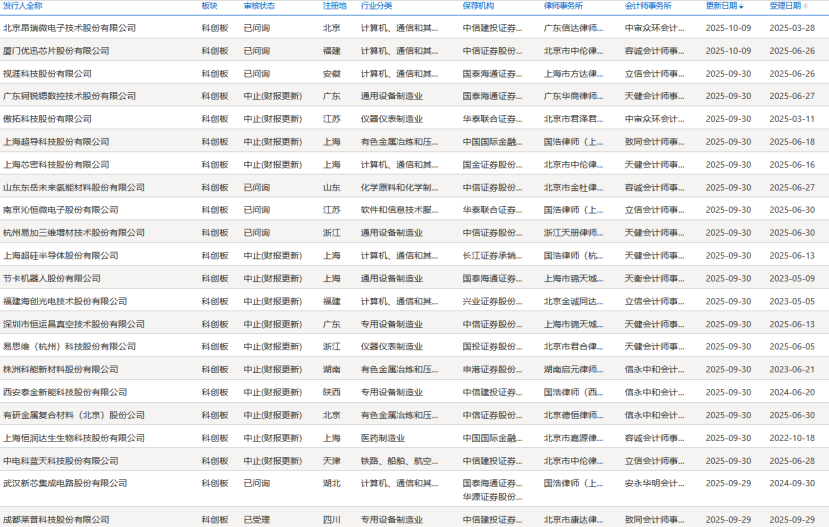

《科创板日报》10月13日讯(记者吴旭光)9月29日至10月12日,共22家冲刺科创板IPO的企业更新上市审核进展。

其中,昂瑞微、优迅股份、新芯股份等7家企业IPO申请已问询;钶锐锶、傲拓科技等14家企业审核状态因财务资料过期而中止;莱普科技科创板IPO申请获得受理。

莱普科技科创板IPO获受理大基金二期持股超5%

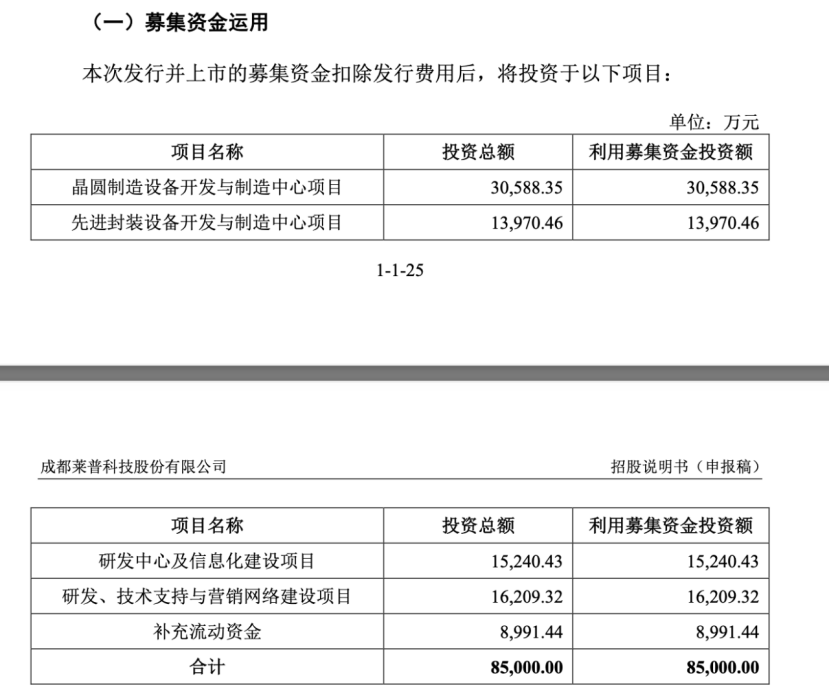

《科创板日报》记者注意到,成都莱普科技股份有限公司(下称“莱普科技”)科创板IPO申请于近日获受理,保荐机构为中信建投证券。

公开信息显示,莱普科技以先进精密激光技术及半导体创新工艺开发为核心,主要从事高端半导体专用设备的研发、生产和销售,并提供相关技术服务。此次IPO,莱普科技拟募资8.5亿元,用于晶圆制造设备开发与制造中心项目等共五大项目。

其招股书显示,2022年至2025年第一季度各期期末,该公司营业收入分别为0.74亿元、1.91亿元、2.81亿元、0.37亿元;扣非净利润分别为-920万元、2177.26万元、4834.56万元、-53.32万元。

从产品营收构成方面来看,该公司营收主要由三大类业务贡献,分别是激光热处理设备、专用激光加工设备,以及设计改造与其他技术服务。其中,激光热处理设备的营收占比尤为突出。截至2025年第一季度末,该类产品实现收入3410万元,在总营收中占比高达94.11%,且自2023年度起,其已取代其他业务成为公司第一大主营业务。

上述同一报告期内,莱普科技研发投入分别为1528.13万元、2395.18万元、5873.72万元、1049.63万元,占营收比例分别为20.61%、12.56%、20.90%、28.66%,呈逐年升高趋势。

其同期的综合毛利率分别为42.50%、44.55%、54.82%、56.54%;同期的经营活动产生的现金流量净额分别为-2827.26万元、-3272.37万元、3202.59万元、-2716.99万元。

需要注意的是,报告期内,莱普科技的客户集中风险显著加剧。具体来看,公司对前五大客户的销售占比呈持续上升态势,各期分别达66.86%、65.89%、83.45% 与 97.67%;其中,对客户A及其同一控制下其他主体的销售占比增长更为明显,从18.86%逐步攀升至81.74%,客户集中程度已处于较高水平,潜在风险不容忽视。

股权结构方面,截至本招股说明书签署日,莱普科技的控制权架构明确:叶向明与毛冬作为一致行动人,合计控制3225万股有表决权股份,占公司有表决权股份总数的66.94%,为公司共同实际控制人;东骏投资则以1290万股的直接持股,占发行前总股本的26.77%,为公司控股股东。

同时,国家集成电路基金二期持有公司7.6588%的股份,本次发行完成后,该机构持股比例将稀释至5.7441%。

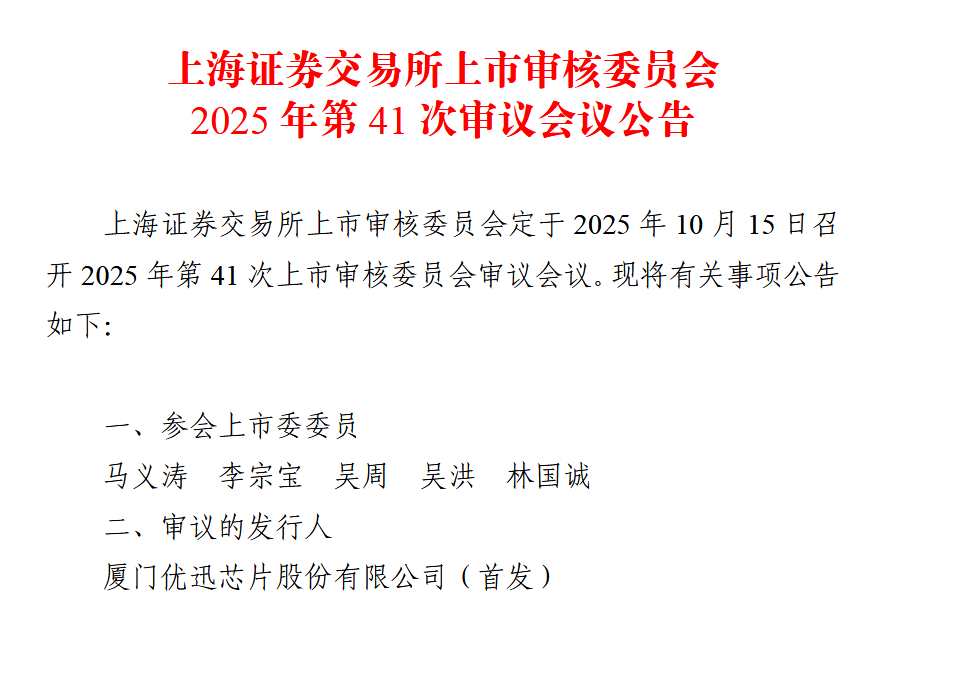

优迅股份科创板IPO将迎来二度上会

前次上会遭到暂缓审议后,厦门优迅芯片股份有限公司(下称“优迅股份”)科创板IPO将于10月15日二度上会。届时,上市委是否会对公司的上市申请予以放行,将迎来最终答案。

据了解,优迅股份专注于光通信前端收发电芯片的研发、设计与销售。本次冲击上市,公司拟募集资金约8.09亿元。

今年9月19日,优迅股份首次冲击IPO上会,最终审议结果为暂缓审议。在当日上市委会议现场,监管层围绕公司核心经营与治理问题提出多项问询:

其一,要求结合产品结构、议价能力、市场开拓进展、主要产品验证情况及在手订单规模,具体说明公司是否面临毛利率持续下行的风险,以及未来经营业绩的可持续性如何保障;

其二,针对股东关系透明度,要求核查Jina Shaw、Ping Xu与萍妮茹投资,以及蔡春生与一方建设之间,是否存在应披露而未披露的关联关系或一致行动安排;

其三,聚焦公司控制权稳定性,要求结合实控人持股比例偏低、实际掌控公司时间较短、报告期内多次发生股权变动,且历史上股东间曾存在分歧等背景,说明当前实控人的控制权是否稳固,以及上市后是否存在控制权变更的潜在风险。

除此之外,上市委要求优迅股份说明报告期股份支付会计处理是否符合企业会计准则规定。

钶锐锶、傲拓科技等需更新财务资料

2025年6月,广东钶锐锶数控技术股份有限公司(下称“钶锐锶”)递交《招股书》,计划在上交所科创板首次公开发行股票并上市。目前,钶锐锶的IPO状态由“已问询” 变更为 “中止 (财报更新)”。

公开信息显示,钶锐锶数控专注于全直驱数控机床领域,同时拥有PWM型数控系统和总线型数控系统。

业绩表现方面,2022年、2023年及2024年,报告期内,该公司营业收入分别为2.22亿元、2.54亿元、3.16亿元;净利润分别为2494.14万元、3590.99万元、6406.17万元。

不过,该公司仍面临较大的应收账款和现金流压力。报告期各期末,其应收账款账面价值分别为7274.24万元、1.2亿元和1.76亿元,占其当期营业收入的比例为32.78%、47.08%及55.65%,逐年提高;应收账款周转率也从2022年的4.12降至2024年的2.14。大额应收款项减缓了该公司资金回笼速度,给其带来一定的资金压力。

傲拓科技是一家专注于可编程逻辑控制器(PLC)研发、生产和销售的国家级专精特新“小巨人”企业,其中,中大型PLC为公司的核心产品。本次冲击上市,公司拟募集资金约7.79 亿元,扣除发行费用后拟用于傲拓科技产研一体化中心项目、本地化技术服务中心建设项目、补充流动资金。

报告期内,傲拓科技交出了亮眼的业绩报表,2021年-2023年以及2024年前三季度营收分别为1.14亿元、1.42亿元、1.97亿元和1.56亿元。但在对比各项数据之后发现,其应收账款、毛利率等数据变化存在一定问题。

其中,在招股书关于财务风险的表述中,傲拓科技介绍公司存在应收账款回收的风险。报告期内,该公司应收账款、合同资产和其他非流动资产中的合同资产账面余额合计分别为3696.31万元、5667.89万元、7849.96万元和1.17亿元,占当期营业收入比例分别为32.31%、39.93%、39.86%和75.20%,占比较高。

此外,上交所官网显示,截至2025年9月30日,除了钶锐锶、傲拓科技之外,上海超导、芯密科技等12家公司发行上市申请文件中记载的财务资料已过有效期,审核状态变更为“中止(财报更新)”,需要补充提交相关资料。