张大伟制图

■机构展望

A股中期向好逻辑未改变

对外部扰动无须过度悲观

◎记者汪友若

上周两个交易日,A股市场走势波动较大。周四,沪指时隔十年重返3900点关口;周五,主要指数高位调整,人工智能、固态电池等前期热点题材出现资金获利回吐。随后,海外因素扰动再起,美股三大股指当地时间上周五集体下挫,标普500指数、纳指均创下4月以来最大单日跌幅。

回顾今年4月行情,当时A股同样受到外部不利因素扰动出现较大幅度调整,但随后悉数收复失地并创下数年新高。券商研报的最新判断显示,当前A股中期向好的逻辑并未改变,且市场的适应性和学习效应较强,投资者无须过度悲观。外部冲击造成的下跌,或是增持中国资产的良机,机构持续看好中国科技产业趋势的不断发展。

不应低估市场的适应性和学习效应

上周五全球风险资产普跌,风险偏好显著回落。对此,机构的共识是,短期情绪面冲击导致的波动加大或在所难免,但基于资本市场的“学习效应”和中国稳市机制的持续完善,本次外部因素扰动对A股的冲击或远低于今年4月水平。

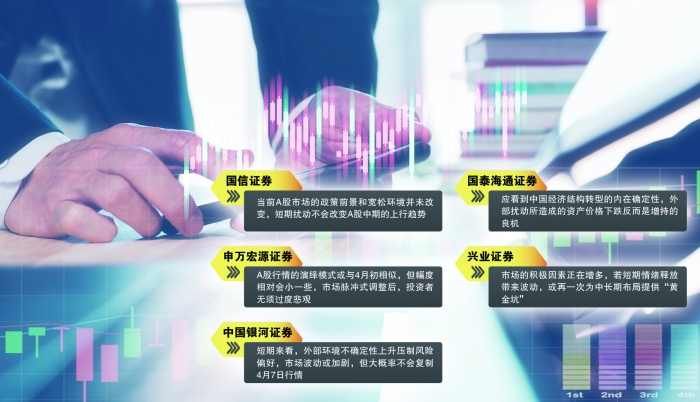

国信证券回顾了今年4月7日的历史经验,认为虽然当日A股三大指数集体重挫,但在情绪平复后市场迎来半年连涨。当前A股市场的政策前景和宽松环境并未改变,短期扰动不会改变A股中期的上行趋势。

申万宏源证券表示,与4月初相比,当前A股指数中枢更高,但也不应低估市场的适应性和学习效应。外部因素扰动对A股的冲击或难超4月初。后续A股行情的演绎模式或与4月初相似,但幅度相对会小一些,市场脉冲式调整后,投资者无须过度悲观。

中国银河证券认为,短期来看,外部环境不确定性上升压制市场风险偏好,市场波动或加剧,个股分歧加大。但驱动本轮行情的核心因素没有改变,市场大概率不会复制4月7日行情。首先,资金对外部因素扰动带来的冲击已有预期;其次,政策稳市机制已提前就位;最后,市场聚焦中长期政策预期,A股仍将以“以我为主”的思路运行。

外部扰动或为中长期布局提供机遇

部分更为积极的机构观点显示,若短期情绪释放带来市场波动,或再一次为投资者中长期布局提供机遇。

中信证券称,每轮意外的市场波动,往往是新的变化和线索转变为主线的契机,短期走势的判断并不是核心矛盾。国泰海通证券同样称,外部扰动将带来再次买入的机会。

国泰海通证券分析称,相比于外部因素扰动,投资者更应看到中国经济结构转型的内在确定性。并且,今年以来资本市场改革不断推进,金融市场稳定性不断增强。当下中国社会和投资人关于“找资产”的需求持续井喷,尤其是发展逻辑坚实的优质资产。因此,外部扰动所造成的资产价格下跌反而是增持中国市场的良机。

在兴业证券看来,一方面,政策对于资本市场的呵护态度始终未变,市场具备较强底线思维;另一方面,经历4月以来的上涨后,投资者心态发生积极转变,对于市场上行的一致性共识更强。因此,市场的积极因素正在增多,若短期情绪释放带来波动,或再一次为中长期布局提供“黄金坑”,景气度和产业趋势是后续投资的核心。

新兴科技产业仍是中期主线

具体配置方面,申万宏源证券认为,风险偏好敏感的资产,如科技板块、顺周期资产可能短期调整;对冲类资产如银行、黄金、稀土、农业等,短期表现或占优。但中期来看,市场要实现突破,最终还需由科技板块引领。今年四季度科技行情仍有望创新高,看好算力、半导体、机器人等先进制造方向。

华西证券表示,参考历史经验,稳定类资产或阶段性占优,如红利、农业、稀土等板块。但中期来看,科技产业趋势仍是最大的主线,资金有望重新聚焦景气成长和未来产业投资。

国泰海通证券称,中国AI产业创新不断提速,新一轮资本开支扩张周期出现,半导体设备的“DeepSeek时刻”或将临近。因此其判断市场风格不会切换,建议持续关注港股互联网、电子半导体、机器人等方向。此外,“反内卷”政策推进有助周期品行业格局改善,稀土、化工、钢铁、新能源等板块值得关注。