由于整体规模的差异,汽车贷款也许无法像住房按揭贷款那样引发格外严重的连锁反应,但眼下,美国经济这一领域释放出的不安信号,仍引发了诸多圈内人士的焦虑。

自疫情以来,流连于美国汽车经销商展厅里的购车者面临着飙升的标价,而汽车制造商提供的优惠力度却在减弱,难以缓解冲击。为负担购车费用,更多消费者——尤其是低收入家庭,转而购买二手车并纷纷申请更长的贷款期限。

但现在,越来越多的人开始陷入贷款逾期,这表明随着薪资停滞和失业率开始上升,低收入美国消费者开始难以负担还款。尽管美国经济仍保持强劲,华尔街也仍在购买次级汽车贷款,但汽车市场的现状证明,其内部并非一切顺利。

据J.D. Power上月发布的数据,9月信用评分低于650分的新车购买者占比近14%,约每七人中就有一人。该比例创下了2016年以来同期新高。

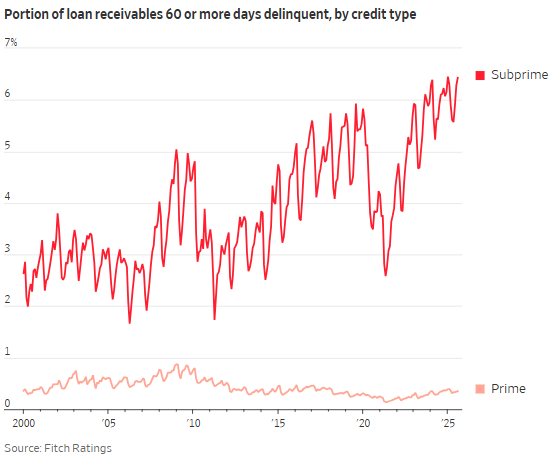

惠誉评级数据显示,今年逾期60天以上的次级汽车贷款比例创下了6%以上的历史新高。相比之下,其他领域借款人的违约率则相对稳定。

经济学家指出,虽然近期拖欠率已趋于平稳,但仍高于疫情前水平。纽约联储经济政策顾问乔埃尔·斯卡利表示:“这些借款人可能因利率上升而不得不扩大预算,以承担更高的资产价格和还款额。”

阴霾加深

上月,贷款机构Tricolor Holdings申请破产,无疑凸显了部分次级汽车贷款借款人的困境。该公司持有约10万笔未偿贷款,主要服务于信用记录稀缺或无信用记录、无社会保障号码的客户,目前正面临与其银行交易相关的欺诈指控。

一些行业分析师表示,Tricolor的破产凸显了无证移民和其他获得信贷渠道有限的消费者所面临的压力。标普全球评级分析师近期就警告投资者,警惕多项由信用记录稀缺或缺失的消费者汽车贷款支持的证券,并援引了美国政府移民执法力度加大的背景。

分析人士表示,尽管次级贷款在银行、汽车金融公司及信用合作社的汽车贷款组合中占比相对较小,但据Cox Automotive数据显示,许多汽车制造商的金融部门今夏放宽了信贷标准,显示出承担额外风险的意愿。

这在某种程度上是因为新车价格高企,多年来一直困扰着该行业,平均月还款额已升至750美元以上——现在有近20%的贷款和租赁月还款额超过1000美元。汽车公司高管经常提到需要生产更实惠的汽车,部分原因是有些消费者最终转而购买二手车。然而,汽车制造商往往偏爱价格昂贵的卡车和豪华运动型多用途车,因为它们能带来更丰厚的利润。

福特上个月表示,将针对信用评分较低的买家提供较低利率,以清理未售出的F-150皮卡,这是其最畅销的车型。在通用汽车旗下的信贷部门,今年迄今约有12%的贷款发放给了FICO评分低于620的客户。

“客户受到限制并承受着压力,”次级汽车金融公司Consumer Portfolio Services的总裁兼首席运营官Michael Lavin在上个月的一次会议上表示。Lavin指出,该公司今年已收缩了贷款业务。但即便如此,今年第二季度,Consumer Portfolio Services最终导致车辆收回的未偿还贷款金额,仍自2022年以来增加了一倍多,达到近9800万美元。

财经博客网站zerohedge此前就表示,随着一家大型次级汽车贷款机构(Tricolor)以史诗级方式突然撞墙崩塌,美国消费支出强劲的皇帝新衣正被揭开,更多证据正表明美国人当前生活在K型经济(分化现象明显)中,且分化正在加剧……