①在AI热潮下,眼下美国数据中心所需的每度电,似乎都显得弥足珍贵;②在此背景下,可再生能源股票正迎来明显的资金回流。MSCI全球替代能源指数在截至9月的三个月内已上涨了17%,创下2020年末以来最强劲的季度表现。

在AI热潮下,眼下美国数据中心所需的每度电,似乎都显得弥足珍贵。而在此背景下,可再生能源股票正迎来明显的资金回流,其股价在刚刚过去的三季度创下了本十年初清洁能源热潮以来最强劲的季度涨幅。

回望过去两年,弥漫的看跌情绪和无情的赎回,曾令该领域沦为做空者热衷的“猎物”。但如今,美国电力需求前景的根本性转变及政策确定性的增强,正吸引大量投资者重返市场。

尽管美国总统特朗普的“大而美法案”,以及随后指示财政部限制税收抵免规则的行动,在今年早些时候一度打击了可再生能源行业。但基金经理们表示,其最终结果并不像许多人担心的那样糟糕,并且利空的落地也为投资者参与和公司恢复项目提供了足够的确定性。

“估值与基本面脱节如此严重,以至于负面消息的确认也反而成为了积极催化剂,”贝莱德投资组合经理Alastair Bishop表示,“这让投资者开始关注基本面。”

随着前景改善,Bishop表示,贝莱德主动型清洁能源策略的资金流出已放缓。

Robeco投资组合经理Roman Boner也表示,在经历了持续的资金流出之后,流入该公司智能能源战略的资金最近已转为正值。

理柏数据同样显示,在连续25个月净流出约240亿美元后,替代能源基金于6月首次实现月度净流入。虽然7月资金再度流出,但8月又转为流入,9月流入额逼近8亿美元,创2022年4月以来新高。

晨星的季度数据则显示,清洁能源/清洁技术板块资金流出量已降至2023年第二季度上次录得资金流入以来的最低水平。

这些资金流动的积极变化,与清洁能源指数、ETF的两位数涨幅及该领域从生产商到基础设施企业个股的强劲上涨,形成了呼应。

Bloom Energy便是典型案例——该公司正与甲骨文合作在数据中心部署燃料电池。该公司股价在过去四个月内飙升了300%,成为 iShares清洁能源ETF中最大的权重股。

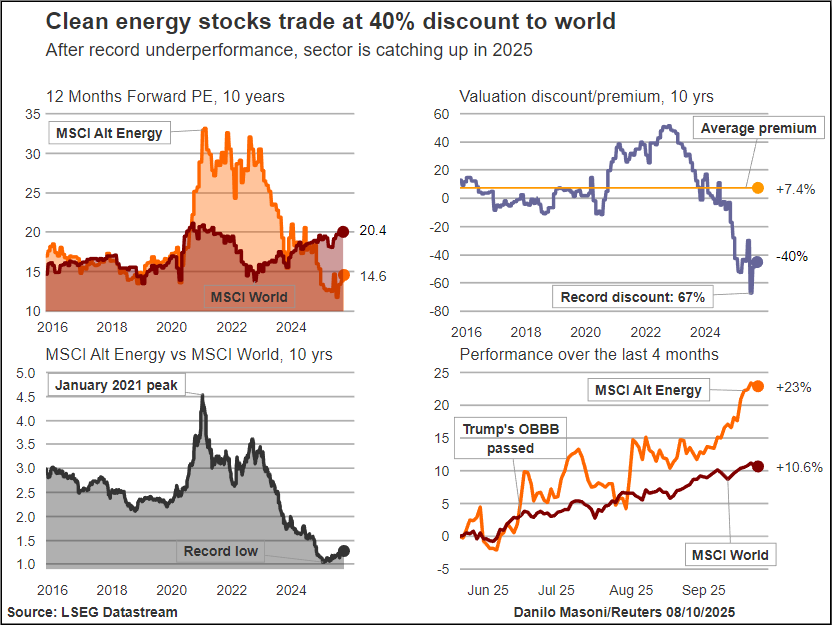

与此同时,MSCI全球替代能源指数今年早些时候虽然较2021年1月峰值出现了腰斩,但截至9月的三个月内已上涨了17%,创下2020年末以来最强劲的季度表现,涨幅是大盘涨幅的两倍还多。

这轮从历史低位启动的反弹已延续至十月,且并非仅限于美国市场——美国太阳能龙头企业First Solar在此期间上涨约33%,葡萄牙可再生能源公司EDP Renovaveis涨幅也高达18%。

行业从补贴驱动转向需求主导

推动可再生能源市场上涨的动力其实来自三大领域:

科技巨头快速扩建AI数据中心带来的电力需求增长、交通和工业领域的电气化进程,以及为应对新增负荷而升级的电网基础设施。

其中,上述第一个领域应用近来无疑被提及的最多。美国电力消费在停滞十余年后,预计将出现强劲增长。由于燃气轮机供应短缺且核电尚需时日,太阳能加储能正成为唯一可扩展的短期解决方案。

“数据中心两三年内就需要大量电力。人们会尽可能多地增加可再生能源——这不仅是最便宜的能源,也是建设速度最快的能源,”Boner表示。

这些趋势也表明,可再生能源行业正从政策补贴驱动型产业,转变为主要受市场力量塑造的领域——强劲需求正推动各类能源协同发展,每度电在当前都显得弥足珍贵。

根据可再生能源开发商NextEra的数据,到2030年美国累计新增发电需求预计将达450吉瓦。而其中,燃气发电预计仅占75吉瓦,推迟退役的燃煤电厂将贡献约40吉瓦。

Guinness资产管理公司同时管理可持续能源与化石燃料基金的基金经理Jonathan Waghorn指出,可再生能源企业盈利正加速提升,仅数年间电力需求预测值已飙升八倍。“这正为企业注入盈利动能,尤其惠及涉足人工智能、数据中心及电网建设的公司。行业复苏才刚起步,市场已开始作出反应。”

Waghorn管理的基金持有Eaton、Legrand等推动能源结构电气化的企业股票,同时看好欧洲企业如电缆制造商Prysmian和电网服务商Spie。

Bishop也预计,盈利上调将支撑相关股价表现,并认为该行业估值仍有上升空间。

根据LSEG的数据,MSCI替代能源指数当前市盈率为14.6倍,较全球指数低出约40%,而其十年均值为溢价7.4%。这表明该板块当前估值远低于大盘,尽管历史上该板块一直享有溢价。

当然,风险依然存在——包括长期高利率、政策逆转等。但部分基金经理认为,平仓看跌头寸或能助推涨势延续。能源转型基金SpesX首席投资官Luca Moro表示,“可再生能源领域仍有一些空头回补的空间。”