AI摘要:

节后债市预计延续震荡,10年国债波动区间1.8%-1.9%,中长期仍有配置价值。9月社融增速或进一步回落至8.6%,政府债融资减少是主因,但流动性拐点未至。美国政府关门扰动数据发布,美联储降息决策更趋复杂,市场对10月降息预期仍超90%。分析师建议债市采取哑铃型配置策略,关注长端利率波段机会。

(数据来源:Choice)

行情回顾:

截至昨日18点,利率市场收益率多数小幅下行,1Y国债收益率持平至1.35%,3Y国债下行0.75bp至1.51%,5Y国债下行0.45bp至1.59%,10Y国债下行0.6bp至1.78%,30Y国债下行0.5bp至2.13%,10Y国开下行0.25bp至1.96%。信用市场收益率多数大幅下行,2Y期AAA信用债上行3.07bp至2.01%,3Y期AAA信用债下行3bp至2.05%,5Y期AAA信用债下行3.5bp至2.32%。转债方面,中证转债指数昨日收盘报488点,收涨0.48%。

1、节后债市展望浙商证券宏观首席分析师李超

中美关系方面,虽然过程有所波折,但2025年中美关系存在“小阳春”的可能性,四个领域具备合作空间,虽然2025年中美博弈可能一波三折,但预计在有限的范围内升级。货币政策方面,预计最终仍将走向宽松,预计全年共计100BP的降准空间;降息也将继续发力,可能兼顾汇率形势择机选择,预计中性情况下降息30BP,极限情况下降息50BP。

天风证券固收首席分析师谭逸鸣

10月,基本面和资金面对债市仍有支撑,但或难以形成进一步催化,债市胜率或依然不高。在宏观图景与政策取向未发生超预期变化之下,行情的演绎或更多取决于机构行为和流动性的边际变化,预计债市或延续震荡格局,10年国债主要波动区间或在1.8%-1.9%附近。

国盛证券固收首席分析师杨业伟

债市调整空间有限。偏弱的基本面与资产供需缺口决定债市调整空间有限,中期债市依然将走强。但股市波动、配置力量及经济数据季节性变化以及部分监管政策等都可能带来修复过程中的债市震荡。因此,我们建议加杠杆以及哑铃型配置,短信用/存单+长利率,长利率仓位进行高抛低吸波段操作。1.8%以上的10年国债依然有配置价值。长债利率更为顺畅的下行或在4季度中后段,长债利率到年底依然有望回到本轮调整前水平附近,10年国债有望修复至1.6%-1.65%左右。

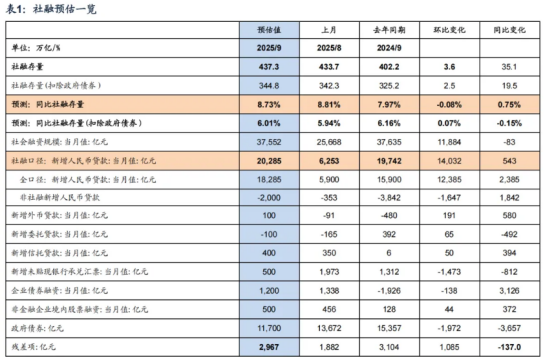

2、9月社融前瞻中金公司研究部首席宏观分析师张文朗

我们预计,9月可能呈现内外需分化特征,其中社零总额受以旧换新政策退坡影响增速进一步放缓,投资增速可能延续下行;而在外需平稳和低基数支撑下,出口增速或有改善,并对工业增加值形成一定拉动;CPI和PPI或延续负增长,不过降幅都会有一些收窄。随着政府债融资同比减少,社融增速可能进一步下行。

广发证券银行首席分析师倪军

考虑到净结汇及境内外汇存款明显多增实质上有助于降低杠杆率,财政力度有望延续改善实体现金流,社融可能无法全面反映实体流动性情况。社融见顶并不代表实体流动性拐点,影响终端流动性更重要的指标是M1和M2以及大类资产反转过程中对M1的惯性动量,因此流动性拐点的担忧显得过早,预计M1和M2的高点还会滞后社融高点一个季度左右。

华创证券研究所副所长 、首席宏观分析师张瑜

预计9月新增社融预计3万亿,较去年同期少增6100亿。社融存量增速预计回落至8.6%左右。9月M2同比预计8.4%左右;新口径M1同比预计5.6%左右。债券层面,9月政府债+企业债发行1.2万亿左右。根据数据推断,9月政府债券净融资额同比去年同期少增3200亿;企业债券净融资额同比去年同期多增约2000亿。非标融资(未贴现银行承兑汇票,信托贷款,委托贷款)9月较去年同期少增200亿。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销等),我们预计9月同比去年同期同比多增1600亿左右。

3、美国政府暂时关门

中信证券首席经济学家明明

FOMC内部,部分成员如沃勒、米兰和鲍曼等明确表示支持降息,然而,包括美联储主席鲍威尔在内的其他官员表态则更为谨慎,鲍威尔在9月23日的讲话中指出,若政策调整过于激进,可能导致通胀目标难以实现,而维持限制性政策过久又会带来劳动力市场疲软的风险。美联储副主席杰克逊10月3日表示劳动力市场正趋软,需在双重使命间寻求平衡。此外,政府关门对经济数据发布造成了干扰,9月就业报告等关键数据未能按计划发布,这使得美联储在决策时面临更大挑战,截至10月7日市场对于10月降息预期概率仍在90%以上。

兴证证券宏观首席分析师段超

短期风险在于就业下行压力和医疗价格波动。一是特朗普政府要求各部门在关门期间制定政府裁员计划,就业市场下行风险或未释放完毕。二是如果临时拨款法案否决了民主党“延长医保税收抵免”的提议,可能会对明年医疗保险价格产生上拉力。KFF调查显示,税收抵免到期将导致参保者的自付费用平均增加75%以上,保险公司预计参保数的降低将反过来增加基础保费。

申万宏源证券首席经济学家赵伟

政府停摆对大类资产的长期影响相对有限。美股并不必然恐慌下跌,标普500在政府关门期间平均涨幅2.91%,胜率75%;美债出现温和避险交易,前端下行更明显,10年期美债胜率75%,平均下跌2.25BP,2年期美债胜率100%,平均下跌8BP;美元偏弱但跌度不大,平均下跌0.30%;黄金小幅上涨但胜率不高,平均上涨1.07%,长期政府关门事件中,黄金涨幅更高。