货币政策更注重“精准滴灌”,通过结构性工具加码重点领域,降息预期降温,加之投资者风险偏好依旧较高,债市情绪受到抑制,预计后续将震荡偏空运行。

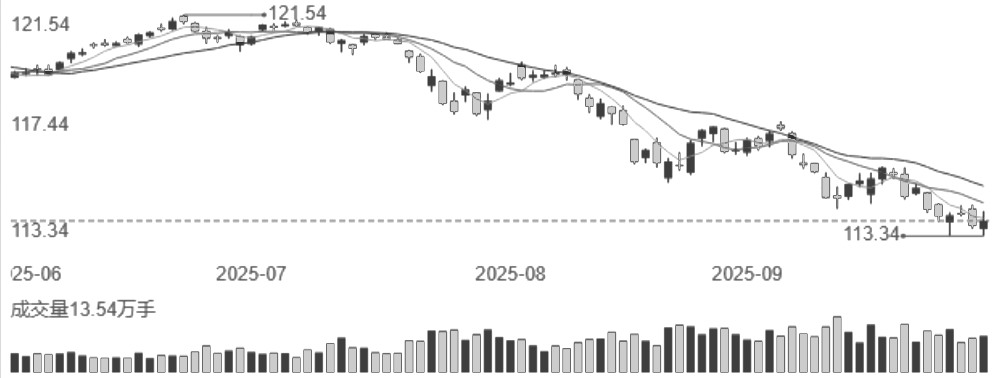

图为30年期国债期货主力合约日线

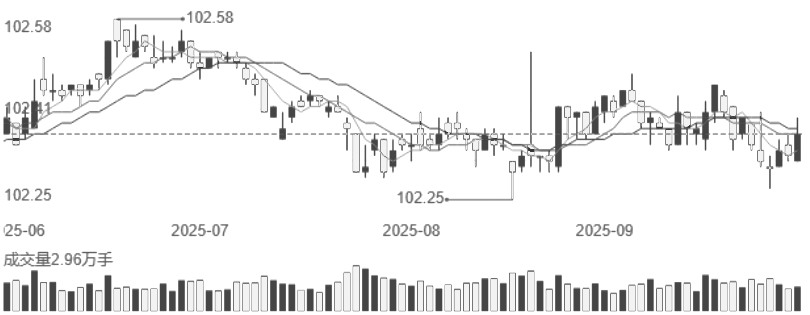

经历了8月的持续调整,国债收益率曲线陡峭化、10年期国债收益率与7天期逆回购政策利率利差扩大至40个基点以上、交易盘持续卖出现象缓解,债市调整基本到位。不过,市场风险偏好依旧较高,债市未见明显拐点信号,多空交织下,9月债市呈现宽幅震荡走势。截至9月30日收盘,2年期、5年期、10年期、30年期国债收益率分别收于1.49%、1.60%、1.86%、2.25%,较8月底分别上行8.92、下行2.86、上行2.26、上行10.86个基点。

资金:

合理充裕态势较为确定

节前央行通过及时重启14天期逆回购、超量续作MLF等方式,呵护资金平稳跨季。9月30日的报价显示,DR001利率下行至1.39%,DR007利率下行至1.44%,资金利率持续维持在低位。

节后来看,首周将有17633亿元7天逆回购到期,9000亿元14天逆回购到期,到期规模合计超2.6万亿元。但9月30日央行公告称,10月9日将以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月。10月将有8000亿元3个月期逆回购到期,这意味着10月3个月期逆回购加量续作3000亿元。逆回购及时续作有利于缓解本周逆回购到期压力,资金面合理充裕预期较为稳定。

政策:

“适度宽松”基调不变

政策方面,央行三季度例会显示,当前货币政策“适度宽松”的基调未变,央行将继续坚持支持性的货币政策立场,但“落实落细”的措辞表明当前重点从“加力”转向“落实落细”已出台措施。未来货币政策更注重“精准滴灌”,一方面保持流动性充裕,推动社会融资成本稳中有降;另一方面通过结构性工具加码重点领域,为经济回升向好提供持续支撑。

此外,在投资增速放缓的背景下,国家发展改革委于9月29日宣布会同有关方面积极推进新型政策性金融工具有关工作。规模5000亿元的新型政策性金融工具将全部用于补充项目资本金,旨在扩大有效投资并促进经济平稳发展。

经济:

继续温和修复

国庆长假期间,出行、消费保持平稳态势,而电影票房、地产销售表现相对偏弱。

出行需求旺盛,10月1日至5日,全社会跨区域人员流动量日均为30693万人,较2024年同期增长4.8%。消费数据表现平稳,据商务部商务大数据监测,假期前4天,全国重点零售和餐饮企业销售额同比增长3.3%。与此同时,受票价和观影人数下降影响,电影票房低于去年同期。地产销售依旧偏弱,全国30个大中城市商品房成交面积表现弱于往年同期。

数据方面,9月制造业PMI继续回升,非制造业PMI有所下降,综合PMI产出指数保持扩张。9月制造业PMI为49.8%,较上月上升0.4个百分点,景气水平继续改善。其中,生产指数为51.9%,较上月上升1.1个百分点,至近6个月高点,制造业生产活动较为活跃;新订单指数为49.7%,较上月上升0.2个百分点,市场需求景气度有所改善。价格方面,主要原材料购进价格指数下降0.1个百分点,至53.2%,边际小幅走低,但仍然运行在扩张区间;出厂价格指数为48.2%,较上月下降0.9个百分点,在连续3个月上升后出现回落。

图为2年期国债期货主力合约日线

整体来看,资金面宽松利多债市,但货币政策降息预期降温,叠加类财政工具加码,对债市形成制约。在“反内卷”政策持续推进、股市偏强运行的背景下,投资者风险偏好依旧较高,债市情绪偏谨慎,震荡偏空态势延续。

(作者单位:光大期货)