“2B行业看十年,十年才能把所有的坑填好。”

聚水潭创始人、董事会主席骆海东四年前说的这句话像是为他创办十年(聚水潭成立于2014年)的事业量身定制的谶语。

作为中国电商SaaS ERP(软件运营服务)领域的龙头企业,聚水潭在经历了多年的巨额亏损后,终于在2024年实现了约1058万元的盈利。

四次递表港交所后,聚水潭终于在近期通过港交所聆讯,离挂牌上市只差一步。同时,距离与投资者的对赌期限也只剩2个多月。

三年累亏近10亿元,盈利能否持续?

聚水潭的崛起,是一部典型的资本助推下的SaaS成长史。

自2014年成立以来,凭借在电商SaaS ERP领域的先发优势,聚水潭迅速吸引了多家知名机构投资,估值从2015年天使轮的0.83亿元,一路飙升至2020年C轮后的60亿元,五年间投后估值暴增约72倍。这背后,站着中金共赢基金、蓝湖资本,乃至阿里巴巴集团CEO吴泳铭等投资人。

然而,聚水潭的光环之下却伴随着长期亏损。

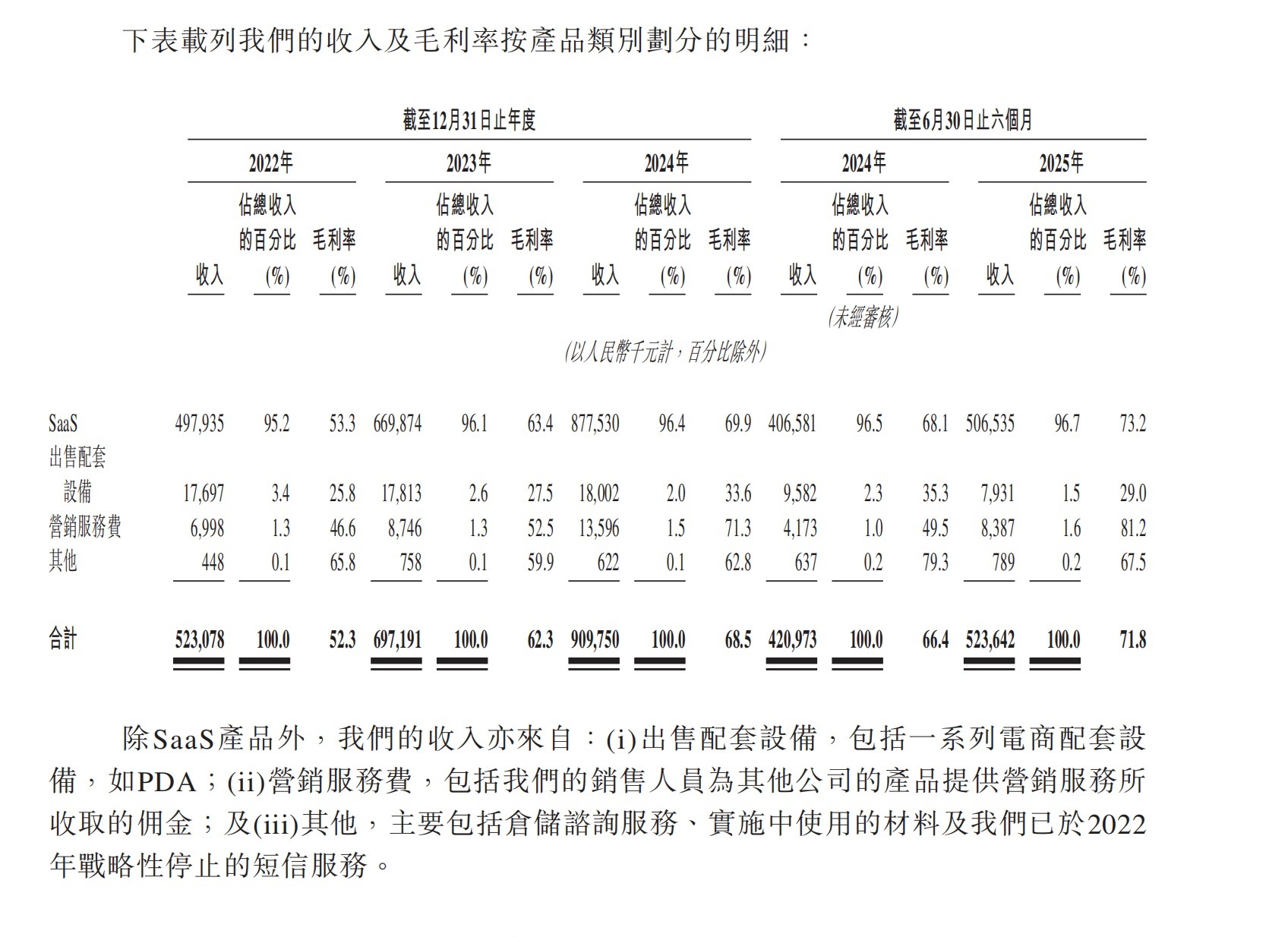

招股书显示,2022年至2024年(以下简称“报告期内”),聚水潭的营收持续保持增长,分别为5.23亿元、6.97亿元和9.1亿元;但同期净利润却分别录得-5.07亿元、-4.9亿元和1058.3万元 。这意味着,聚水潭在短短三年内,累计净亏损超过9.86亿元。

图片来源:聚水潭招股书

聚水潭在2024年勉强完成了年度扭亏为盈的目标,但其“含金量”到底有多高?

据招股书披露,2024年聚水潭录得所得税抵免高达9020万元,这是其扭亏为盈的主要因素。

而今年上半年,聚水潭仍亏损3950万元,全年能否真正扭亏仍然是个悬念。

图片来源:聚水潭招股书

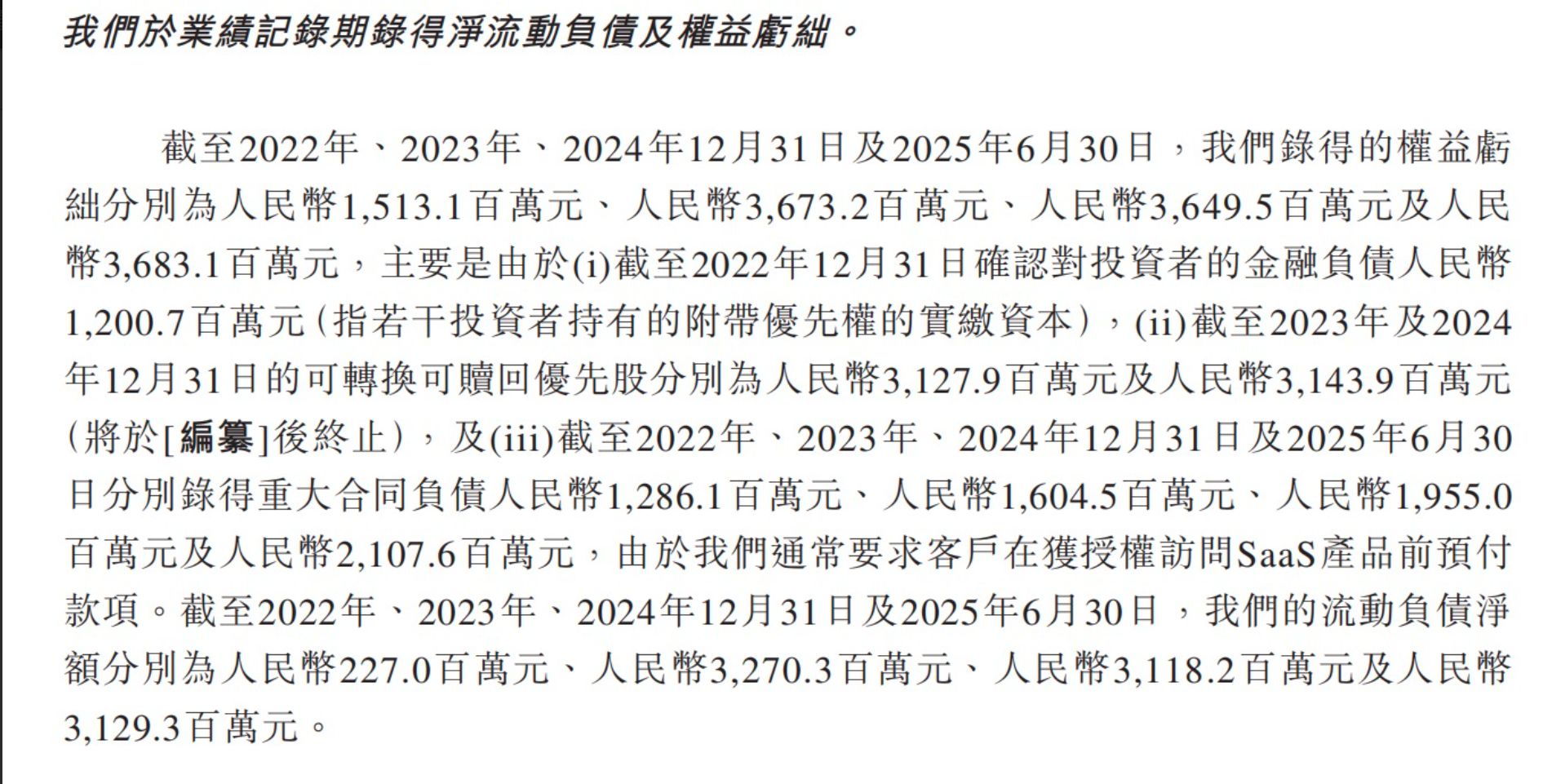

此外,聚水潭的预付款合作模式也为其带来了财务结构压力。由于其通常要求客户在获授权访问SaaS产品前预付款项,这使得公司的合同负债在2024年达到19.6亿元 ,这一数字是其同期9.1亿元营收的两倍多。

今年上半年,聚水潭的流动负债净额仍然有31亿元。其流动负债净额增长主要是在2023年出现,原因是可转换可赎回优先股由非流动负债重新分类至流动负债。

通俗点说,可转换可赎回优先股就是投资者买的一种特殊股份,如果公司上市赚大钱,它就能换成普通股大赚一笔;公司如果上市失败或做不好,它能要求公司退钱,拿回本金和利息。

创始人骆海东是否已填好“To B的坑”?

现年56岁的骆海东,在25年前已是上海晟讯科技有限公司(一家专注于信息技术系统研发及销售的公司)的总经理兼董事长。

但9年后,他又选择去一家主要从事箱包在线销售的电商公司担任技术部资深总监。

聚水潭的首席产品官、仅次于骆海东的第二大个人股东贺兴建的从业经历与骆海东一致。不同的是,骆海东是在上海大学拿下了理论电工硕士学位,贺兴建则毕业于上海体育大学。

聚水潭于2014年成立,彼时公司注册资金仅50万元,股权结构简单,骆海东和贺兴建配偶分别持有60%和40%股份。

聚水潭主要提供SaaS产品和服务,客户是各大电商平台的电商商家,作为核心SaaS产品的聚水潭ERP(企业管理系统),服务于商家跨电商平台处理电商订单相关的核心需求。

报告期内,聚水潭电商SaaS ERP产品收入占比分别为87.4%、86.1%和84%。公司表示,收入增长主要归功于公司扩大及留住客户规模。同期,公司SaaS客户的总数分别为4.57万名、6.22万名和8.84万名。

2021年,骆海东就说To B行业看十年,聚水潭还在踩坑,至少要把这些坑填好,才会考虑上市。

但在2023年,聚水潭就已经开始递表港交所。

图片来源:聚水潭招股书

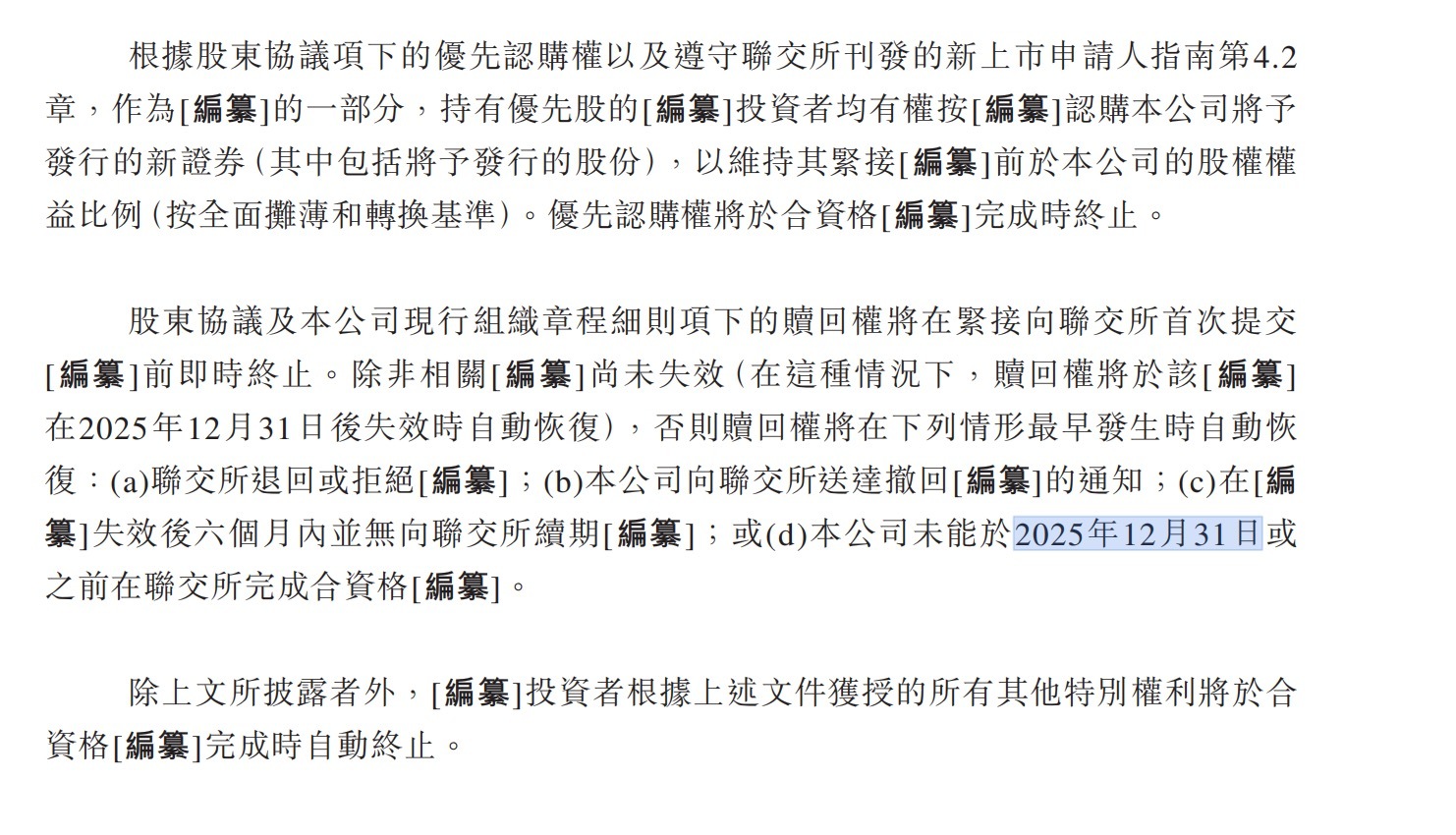

招股书显示,在2023年2月,聚水潭与投资者签订了一份股东协议,投资者享有优先认购权、清算权、登记权及赎回权等。

股东协议及聚水潭现行组织章程细则项下的赎回权将在向香港联交所首次提交IPO前即时终止。如果被联交所拒绝或退回,或当IPO失效后6个月内未向联交所续期,或未能于2025年12月31日前完成合资格IPO,赎回权将自动恢复。

如今,核心的考题依然落在创始人骆海东身上:这位To B老兵,是否已用十年之功,填平了SaaS行业的深坑,并成功化解迫在眉睫的对赌压力?