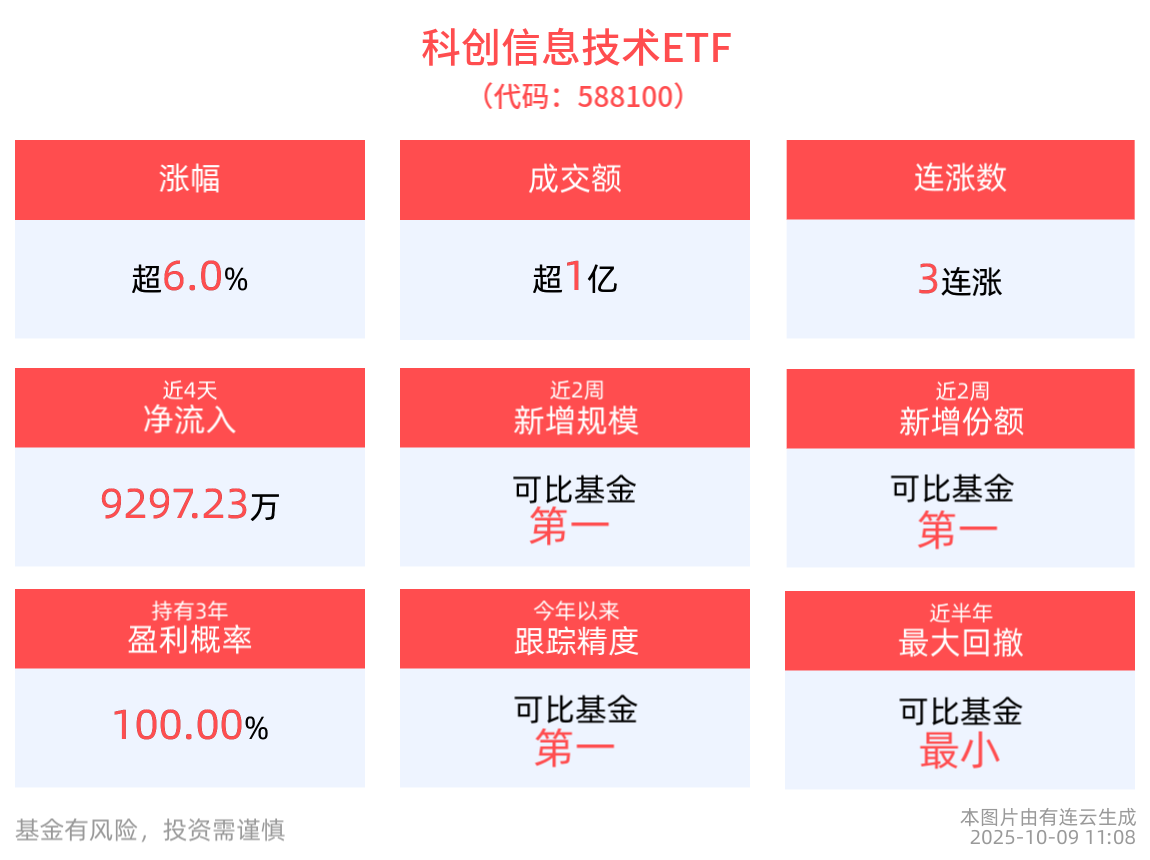

截至2025年10月9日 11:08,上证科创板新一代信息技术指数强势上涨5.98%,成分股华虹公司上涨20.00%,沪硅产业上涨15.50%,芯原股份上涨15.42%,芯联集成,国盾量子等个股跟涨。科创信息技术ETF(588100)上涨6.07%, 冲击3连涨。

截至9月30日,科创信息技术ETF近3年净值上涨136.63%,指数股票型基金排名37/1883,居于前1.96%。从收益能力看,截至2025年9月30日,科创信息技术ETF自成立以来,最高单月回报为32.25%,最长连涨月数为4个月,最长连涨涨幅为63.37%,上涨月份平均收益率为9.73%。

消息面上,AI应用Sora再度火爆全网,Open AI联手AMD扩张算力投入,在推理需求日益兴起之际互联网大厂算力军备竞赛白热化,对存储带来重要需求增长极,NAND端价格持续回暖。根据Trendforce预测,4Q2025 NAND Flash各类产品合约价将全面上涨,平均涨幅约5%~10%。预计2024年~2028年中国晶圆厂产能的CAGR为8.1%,主流节点(22nm-40nm)的CAGR为26.5%,2028年中国主流节点产能占全球比例将提高到42%。

国信证券指出,面对迅速扩张的AI算力需求以及高端芯片设计能力的提升,国内晶圆代工能力在“量”和“质”上都有着超预期的进阶表现,这也正是Deepseek、阿里、腾讯等大厂对国产算力的适配力度和采购比重不断加大的底气。与海外产业链的供需矛盾有所差异,国内高端芯片的代工能力稀缺性与必要性更加突出。

华泰证券指出,AI商业化落地仍处于初步阶段,AI视频、AI Agent、自动驾驶、机器人多模态等应用场景对算力需求较大语言模型仍有较大提升空间。AI基础设施投资增速或将维持高位。

数据显示,截至2025年9月30日,上证科创板新一代信息技术指数前十大权重股分别为海光信息、中芯国际、寒武纪、澜起科技、中微公司、金山办公、芯原股份、华虹公司、石头科技、传音控股,前十大权重股合计占比57.93%。