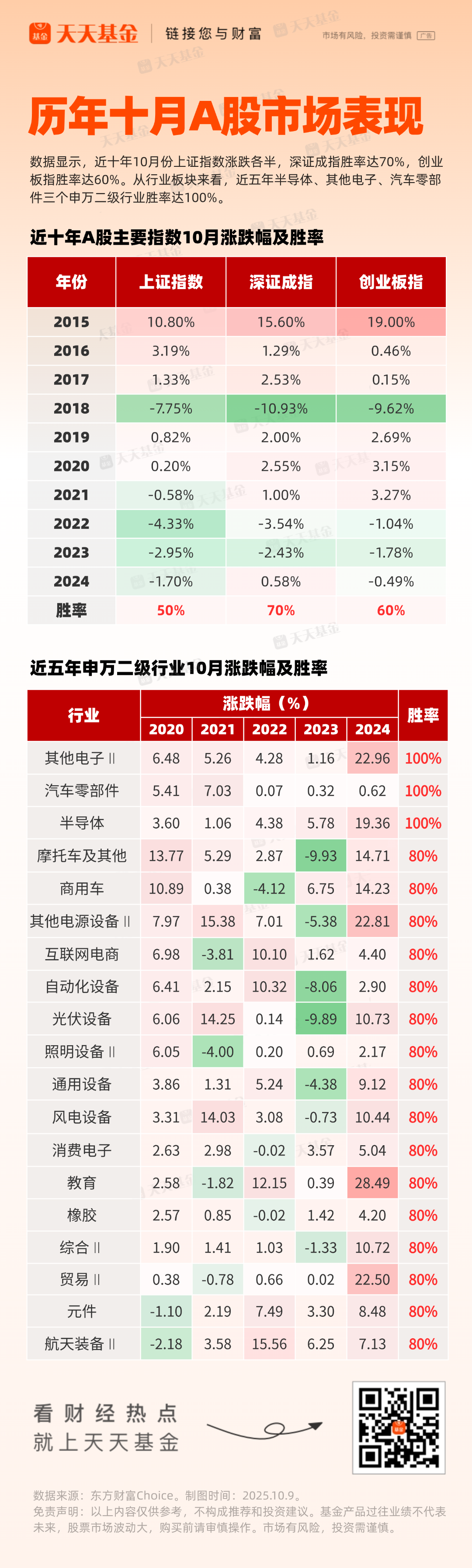

据东方财富Choice数据,2015 - 2024年10年间,十月份上证指数涨跌各半,近三年偏向弱势;深证成指胜率达70%,除2018、2022、2023这三年偏熊的年份,其他均上涨;创业板指胜率达60%。

从行业表现来看,2020 - 2024 年,半导体、其他电子、汽车零部件这三个申万二级行业十月份的胜率达100%。此外,商用车、互联网电商、自动化设备、风电设备、消费电子、元件等行业胜率为80%。

配置方向上,多家券商建议关注科技、“反内卷”等方向。此外,券商建议关注三季报窗口期。

兴业证券指出,假期期间海内外发生的一系列重要事件,无论从流动性和风险偏好角度,还是从结构线索指引角度,都有望为“红十月”行情“开个好头”。我们认为,经历9月以来的震荡整固后,新一轮上行动能已在蓄势,假期期间全球宽松的宏观环境、结构性亮点提供的线索指引,均有望为节后A股奠定上行基础。而随着10月三季报交易陆续展开、月末密集重磅会议提振政策预期,往后结构上可交易的线索也将更加丰富。以景气和产业趋势为核心,重视三季报景气线索、“十五五”规划受益行业,包括创新药、军工、AI、电池、“反内卷”&景气周期(有色、化工)。

招商证券指出,市场继续将会延续9月的趋势,保持震荡上行且低斜率的走势。三季报成为10月的关键看点,无论是从政策预期还是业绩表现,以AI算力、半导体自主可控、固态电池、商业航天、可控核聚变为代表的八大赛道依然当前的重点。此外,“十五五规划”对于“反内卷”可能的政策安排以及相关板块业绩的困境反转,使得十月“反内卷”相关方向值得重点关注。

东海证券称,10月主线可关注四条主线:

(1)全球AI资本开支进入加速期,依然看好科技主线表现。

(2)关注“十五五”规划预期的主题投资方向。

(3)三季报窗口期,关注业绩可能超预期的相关板块,如券商、半导体等。

(4)新一轮十大重点行业稳增长方案陆续落地,关注反内卷受益的相关中游原材料制造行业。