9月26日,上交所官网披露了北京鞍石生物科技股份有限公司(下称“鞍石生物”)首次公开发行股票招股说明书(申报稿),公司IPO材料被正式受理。

鞍石生物拟于上交所科创板上市,保荐机构为华泰联合证券。据悉,鞍石生物本次公开发行股票不超过7600万股,占发行后总股本的比例不超过15%且不低于10%,IPO计划募资24.5亿元。

值得注意的是,鞍石生物还未盈利,累计未弥补亏损为7.82亿元。基于此,公司采用 “科创板第五套上市标准”,这是一条为尚未盈利但拥有核心技术的创新企业开辟的通道。

业绩连续亏损,9.27亿商誉悬顶

鞍石生物是一家专注于肿瘤等重大疾病领域的创新生物医药企业,目前已迈入商业化阶段,其主要产品万比锐(伯瑞替尼)于2023年11月在国内首次获批上市,用于治疗MET ex14跳跃突变非小细胞肺癌与ZM融合基因阳性脑胶质瘤,两项适应症于2024年11月纳入国家医保目录,2025年6月新增获批用于治疗MET扩增非小细胞肺癌,累计三项适应症获得批准。

鞍石生物的财务数据并不乐观。2022-2024年及2025年一季度,鞍石生物营业收入分别为约0、1296万元、7166万元、6404万元,净利润分别为-1.64亿元、-2.83亿元、-4.79亿元、-9165万元。同时,公司经营现金流净额也持续为负,报告期内分别为-1.66亿元、-2.94亿元、-3.56亿元、-0.74亿元。

鞍石生物的持续亏损是创新药企商业化初期的典型缩影,核心症结在于投入和产出的失衡:其一,研发投入持续增加,从2022年的1.45亿元增至2024年的3.27 亿元;其二,商业化尚未形成规模效应,虽核心产品伯瑞替尼营收快速增长,但2024年7000多万元的收入远不及1.02 亿元销售费用与3.27亿元研发费用的总和,早期学术推广与团队扩张推高成本。

更值得关注的是,核心产品伯瑞替尼并非自研,而是通过收购得来。2021年11月,作为鞍石生物关联方的香港鞍石,通过收购将北京浦润奥收入囊中。2023年9月,香港鞍石将北京浦润奥转让给鞍石生物,北京浦润奥由此成为鞍石生物全资子公司,而北京浦润奥正是研究开发伯瑞替尼的主体。

伯瑞替尼也并非独家产品,面临的竞争不容忽视。截至目前,国内已有五款MET-TKI药物获批上市,除伯瑞替尼外,其余四款分别是和黄医药(00013.HK)的赛沃替尼、海和药业的谷美替尼、默克的特泊替尼及诺华的卡马替尼,且均获批用于治疗非小细胞肺癌。

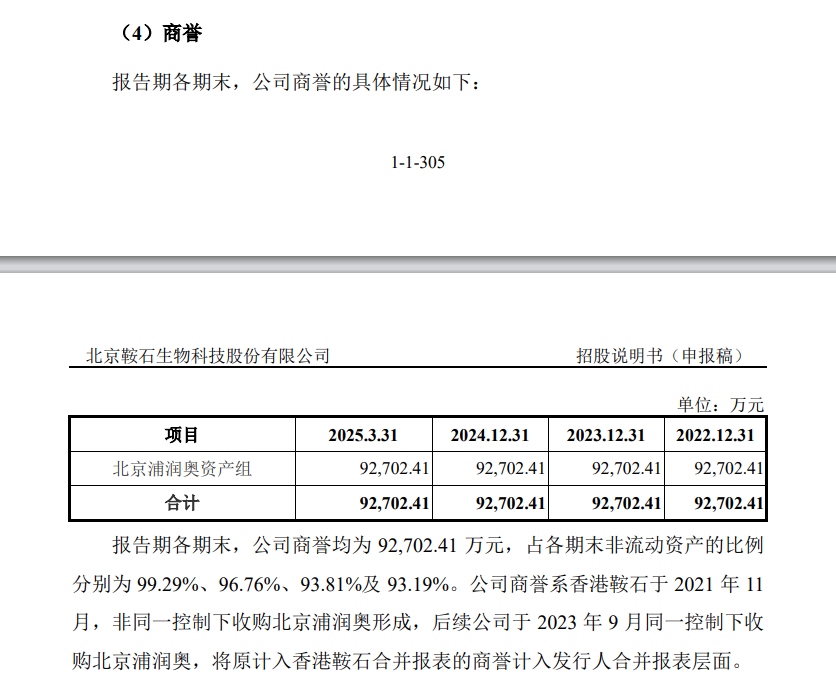

鞍石生物受让北京浦润奥的代价并不小。招股书称,受让对价系参考香港鞍石对北京浦润奥的历史投入成本。交易完成后,将原计入关联方香港鞍石的商誉计入鞍石生物合并报表层面,即形成商誉9.27亿元。

商誉对鞍石生物不是个小数目。截至2025年中期,公司商誉占总资产的比例为56.64%。《财中社》注意到,在收购北京浦润奥后,鞍石生物亏损额反而由2023年的2.94亿元扩大至2024年的3.56亿元。

尽管报告期内未计提减值,但如果未来北京浦润奥经营恶化或行业政策发生不利变化,商誉减值将直接冲击公司的业绩。

依赖外部融资,暗藏对赌危局

招股书披露,截至报告期末,鞍石生物尚未盈利且合并报表层面的累计未弥补亏损为7.82亿元。所以,连续亏损的鞍石生物,只能依赖外部融资维持运营。

根据招股书和公开报道,鞍石生物在本次IPO之前至少已经有过三轮融资。

2021年12月,公司完成超2亿美元A轮融资,由维梧资本领投,贝恩资本、春华资本等知名基金深度参与。

2023年12月,鞍石生物完成了10亿元人民币的B轮融资。本轮融资由国投招商等联合领投,燕创集团和凯辉基金跟投,并且A轮投资方贝恩资本也继续追加了投资。此时,公司的核心产品伯瑞替尼已于2023年11月获批上市,因此本轮资金的一个重要用途是支持该产品的商业化布局,同时推进其他管线的临床研究。

2024年12月,在递交IPO申请前,鞍石生物完成了2.5亿元的B+轮股权融资,投资方为北京市医药健康产业投资基金、大兴产业基金等,此时公司投后估值达 52.5亿元。

鞍石生物通过上面三轮融资累计20多亿元,成为其亏损期续命的关键。而公司此次IPO计划募资24.5亿元,其中19.5亿元将用于新药研发项目、5亿元用于补充营运资金,可见其对资金的迫切需求。

截至2025年上半年末,鞍石生物货币资金余额为5.29亿元。招股书坦承,公司预计未来仍将产生较大规模的研发费用且无法保证可以长期获取足够的营运资金,若公司无法及时获得足够资金,则可能对创新产品管线的研发、生产或商业化进程产生不利影响,进而影响公司业务的持续发展。

《财中社》注意到,上面已落实的外部融资是有代价的。公司实际控制人石和鹏与相关股东签署了对赌协议。根据协议,若本次上市申请被驳回、撤回或36个月内未完成上市,实控人将存在承担对相关发行人股东的回购义务的风险,这不仅给实控人带来个人财务压力,也可能引发公司股权结构的不稳定。

或许是因为多轮融资稀释,鞍石生物股权结构表现为相对分散的特征。截至本招股说明书签署日,实际控制人石和鹏直接及通过一致行动人鲲石聚利、鲲石合利合计控制公司23.81%股份的表决权,比例较低。其中石和鹏直接持有公司的股权比例仅有11.13%,另外两个一致行动人均为公司员工持股平台),持有另外的12.68%股权。

招股书表示,本次发行上市后,公司实际控制人及其一致行动人合计持有公司的股权比例将进一步降低,在一定程度上可能会影响公司股东会对于重大事项的决策,进而可能对公司未来的业务发展造成不利影响。此外,若未来相关方的关系发生变化,公司亦可能面临一定的控制权发生变化的风险。