一、迎接“红十月”

我们在9.28报告《10月新一轮上行正在蓄势》中判断,经历9月以来的震荡整固后,随着拥挤度压力缓解、三季报交易再次为景气主线凝聚共识、10月密集重磅会议提振预期,新一轮上行动能正在蓄势,“红十月”可期。

假期期间海内外发生的一系列重要事件,无论从流动性和风险偏好角度,还是从结构线索指引角度,都有望为“红十月”行情“开个好头”。

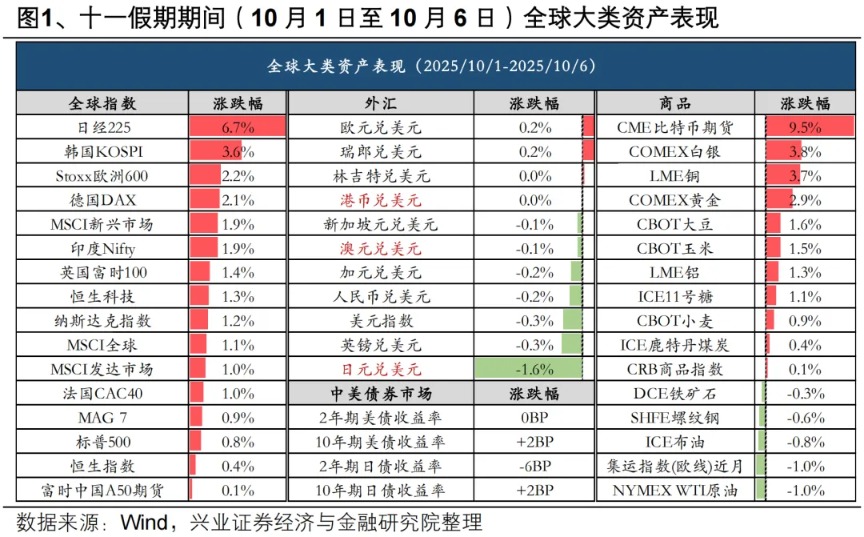

首先,受全球货币和财政双宽松的政策预期提振,假期期间全球风险资产表现亮眼,美股、日股、黄金、比特币均创历史新高,为节后A股行情演绎创造积极的宏观环境。假期全球大类资产表现主要受美国和日本两大政府主导。一方面,美国政府“停摆”、9月非农数据未能按时发布,而9月ADP就业数据大幅低于预期,推升美联储降息预期;另一方面,高市早苗当选日本新首相,其货币财政双宽的政策主张,进一步强化全球宽松预期。宽松预期推动全球风险资产走强,比特币领涨,全球主要股指普涨,叠加政府停摆带来的避险情绪,黄金等贵金属价格创历史新高。假期期间全球资产的联动走强,为节后A股行情演绎创造积极的宏观环境。

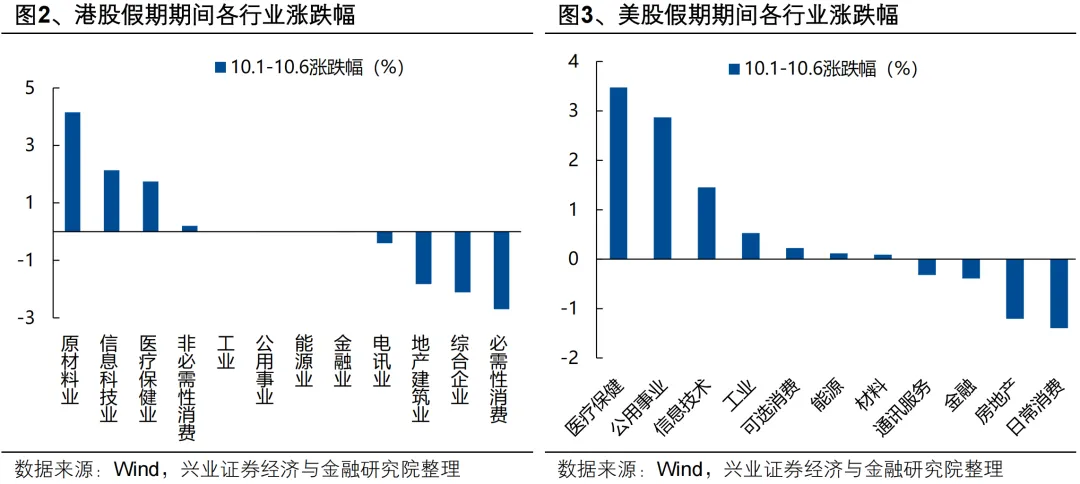

其次,宽松环境与产业进展共振催化,结构上的亮点也在增多。一方面,假期AI产业进展催化密集,开启视频创作新纪元的视频生成大模型Sora 2、反响热烈的Meta AI智能眼镜、以及持续进化的人形机器人,都在显著提振市场对于AI算力、存储及应用的信心。另一方面,随着辉瑞达成首个最惠国药品定价协议、特朗普延迟对药企的关税,此前受关税预期压制较多的医药板块也表现出较大弹性。同时,全球宽松预期提振下金银等贵金属价格再创新高,也对股市形成映射。从港股和美股的上涨结构来看,主要集中在科技、医药、有色。

更重要的是,随着10月进入三季报交易窗口、月末“十五五”等重磅政策预期密集催化,有望带动市场聚焦景气线索、凝聚新的共识,提供更多可挖掘的机会。

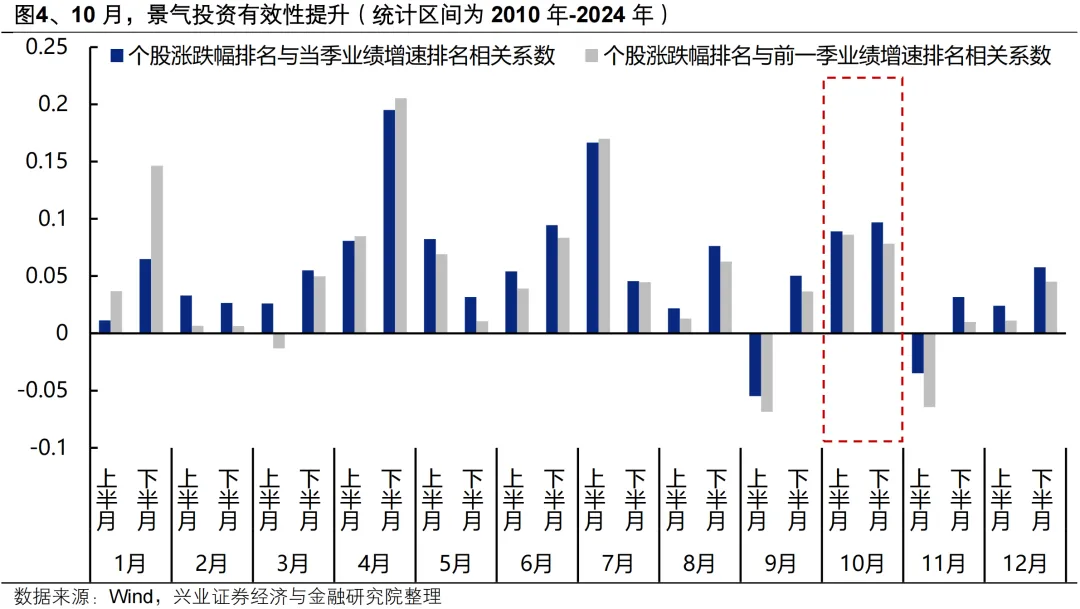

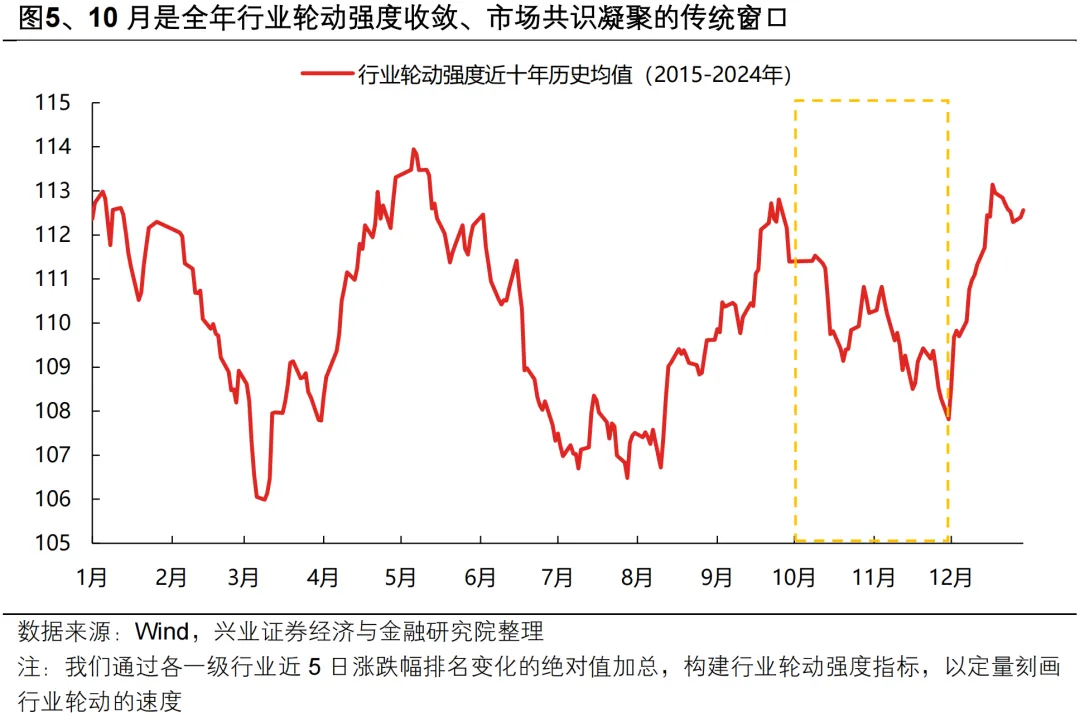

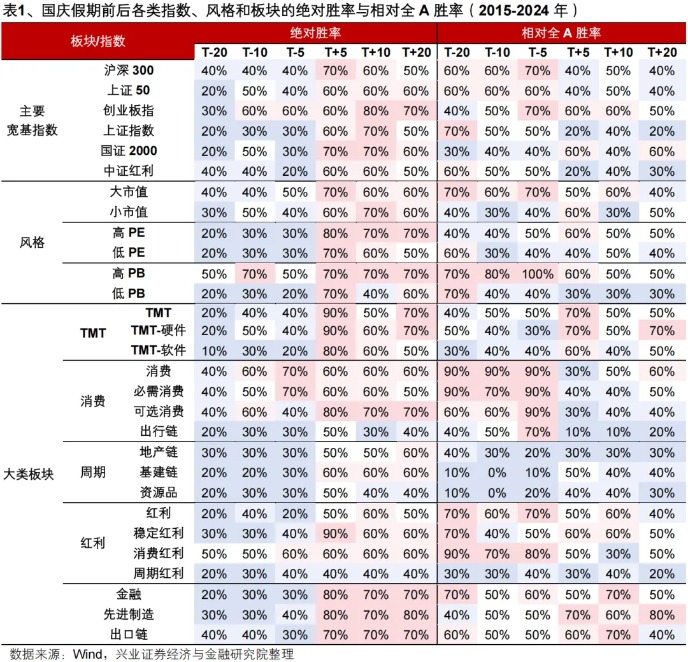

一方面,10月进入三季报交易窗口,有望带动市场聚焦景气线索、凝聚共识。我们统计了全年各个月份市场涨跌幅排名与业绩增速排名的相关性,随着10月底三季报披露期临近,景气投资有效性逐渐提升。此前部分板块存在的性价比问题得到逐步消化后,未来一段时间,景气优势或将再度成为市场聚焦的核心。并且,从行业轮动强度的日历效应看,随着市场聚焦景气线索,10月也是全年行业轮动强度收敛、具备结构性主线的阶段,市场对于景气主线的共识有望再一次凝聚。

另一方面,参考历史经验,国庆节后本身也是市场风险偏好抬升的传统躁动窗口,今年重磅会议密集催化下,市场风险偏好将更加具备抬升的锚点,结构上也将提供更多可挖掘的机会。历史上看,随着假期消费等提振基本面预期的经济数据陆续披露,叠加潜在科技产业进展催化、港美股映射,市场风险偏好提振下,国庆假期后市场胜率明显提升,结构上也以TMT、先进制造为代表的科技成长板块胜率更高。今年来看,叠加10月下旬“十五五”会议、政治局会议、美联储议息会议等重大政策预期催化,市场风险偏好将更加具备抬升的锚点,结构上也将提供更多可挖掘的机会。

因此,我们认为,经历9月以来的震荡整固后,新一轮上行动能已在蓄势,假期期间全球宽松的宏观环境、结构性亮点提供的线索指引,均有望为节后A股奠定上行基础。而随着10月三季报交易陆续展开、月末密集重磅会议提振政策预期,往后结构上可交易的线索也将更加丰富。以景气和产业趋势为核心,重视三季报景气线索、“十五五”规划受益行业,包括创新药、军工、AI、电池、“反内卷”&景气周期(有色、化工)。

二、重点关注:创新药、军工、AI、电池、“反内卷”&景气周期(有色、化工)

(一)创新药:拥挤度压力释放,BD和商业化驱动重估

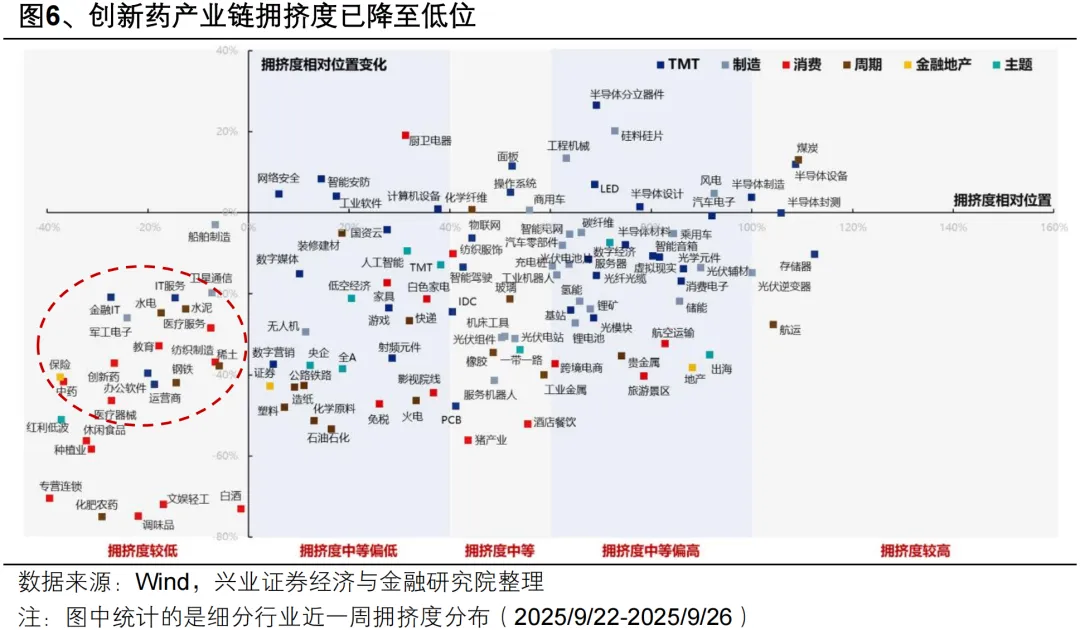

经历8月以来的震荡整固后,创新药产业链拥挤度已降至低位,是当前景气成长主线中情绪消化已较为充分的细分方向,叠加此前压制较多的关税因素迎来缓解,三季报披露窗口有望回归基本面逻辑。

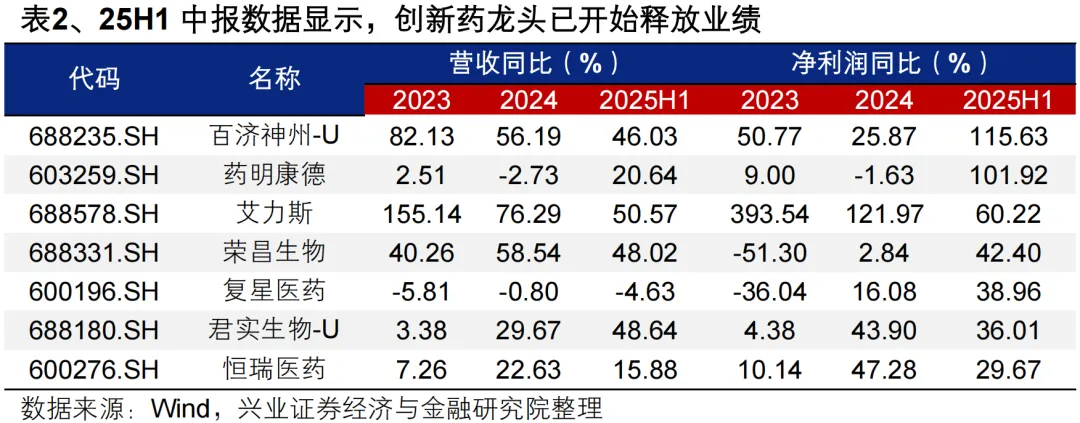

创新大周期下,多家创新药企产品获批上市销售,产业链逐步进入商业化阶段,龙头业绩已迎来释放,三季报有望继续验证产业链景气。25H1,以百济神州、药明康德、恒瑞医药为代表的创新药产业链龙头公司均有亮眼业绩表现。在新技术创新药和潜力大单品驱动下,企业多年来的投入迎来收获,产业链正在进入新一轮业绩释放期,三季报有望继续验证产业链景气。

重磅品种密集落地、企业出海加速、海外货币宽松、国内政策友好,板块估值重塑仍在半途。一方面,后续创新药产业大会催化密集,进入10月将迎来ESMO(10月17日-10月21日),此外12月还有ASH(美国血液学学会)、圣安东尼奥乳腺癌大会等行业会议。另一方面,Q4 将进入国内政策落地期,包括医保目录调整等。同时,今年的对外授权交易持续出现进展,截至8月末国产创新药已达成license-out交易数量83项(同比增长57%,2024年全年92项),披露总金额达845.31亿美元(同比增长185%,2024年全年488.13亿美元),国内药企全球竞争力持续加强。目前可以预期仍有较多优质国产创新药品种有潜在出海机会,后续潜在授权交易值得期待。

(二)军工:情绪消化已较为充分,“十五五”国家战略部署受益

首先,军工板块当前拥挤度已回落至低位,作为国家战略部署密切相关的行业,10月下旬即将召开的“十五五”规划会议有望带来较大提振:

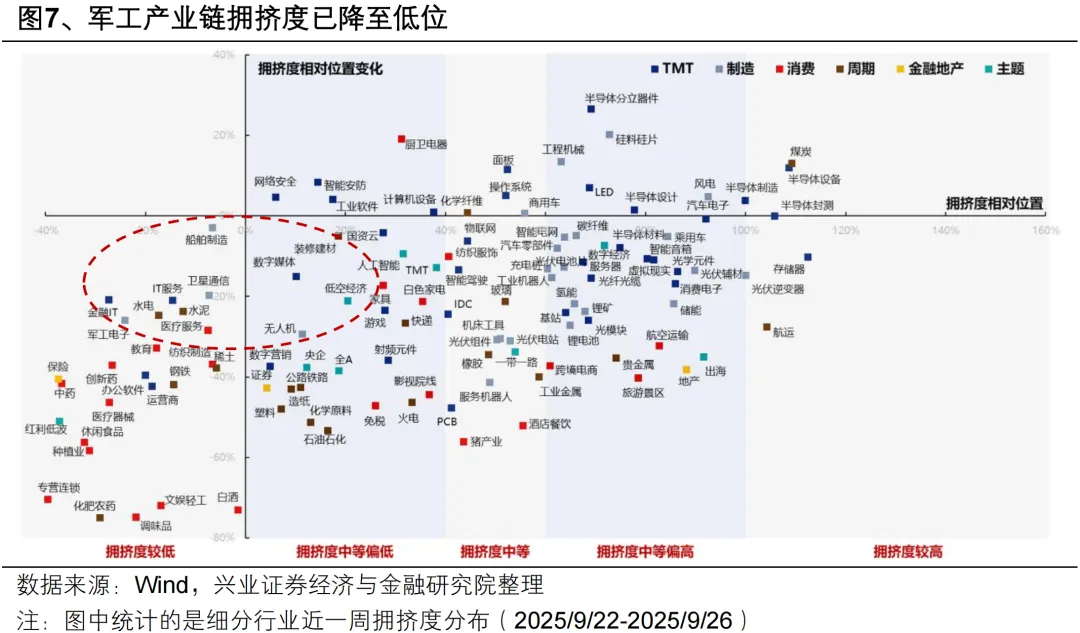

一方面,此前由于阅兵催化带来的过热情绪已得到较为充分的消化,当前军工产业链各方向拥挤度已降至低位,又到了可以寻找细分方向布局的阶段。

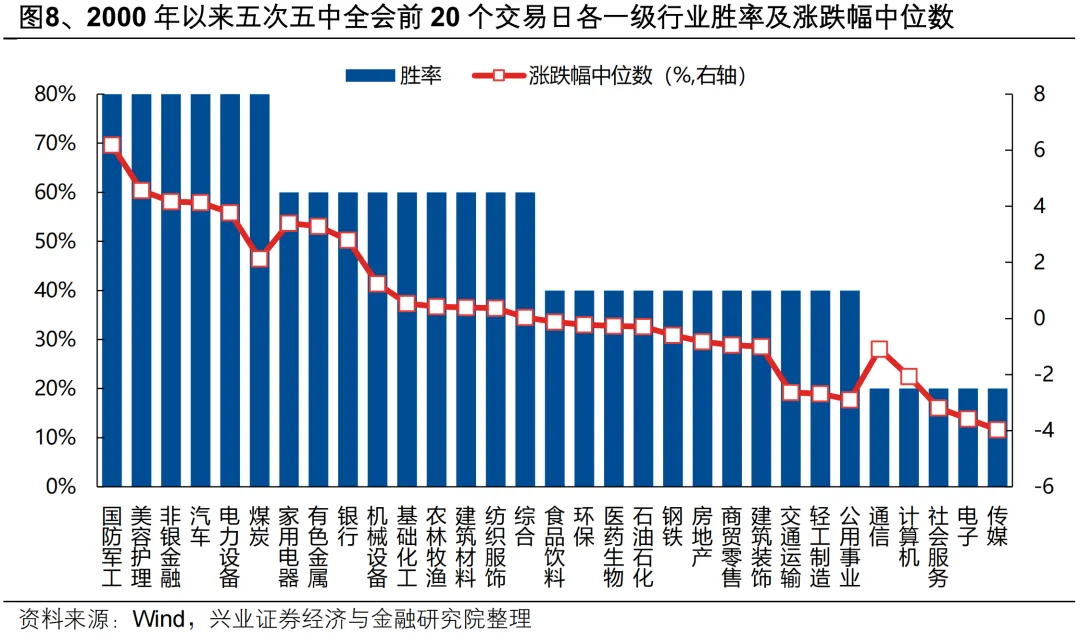

另一方面,即将召开的“五年规划”会议也有望对军工板块行情构成较大提振。回顾2000年以来五次五中全会召开前20个交易日各一级行业表现,军工板块作为与国家战略部署密切相关的行业,无论是胜率还是涨幅中位数均在各一级行业排名第一。因此,10月即将召开的四中全会也对于军工板块做多情绪有所支撑。

最后,对内“五年计划”交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放的预期正在增强,仍是本轮军工基本面持续改善的长期逻辑支撑:

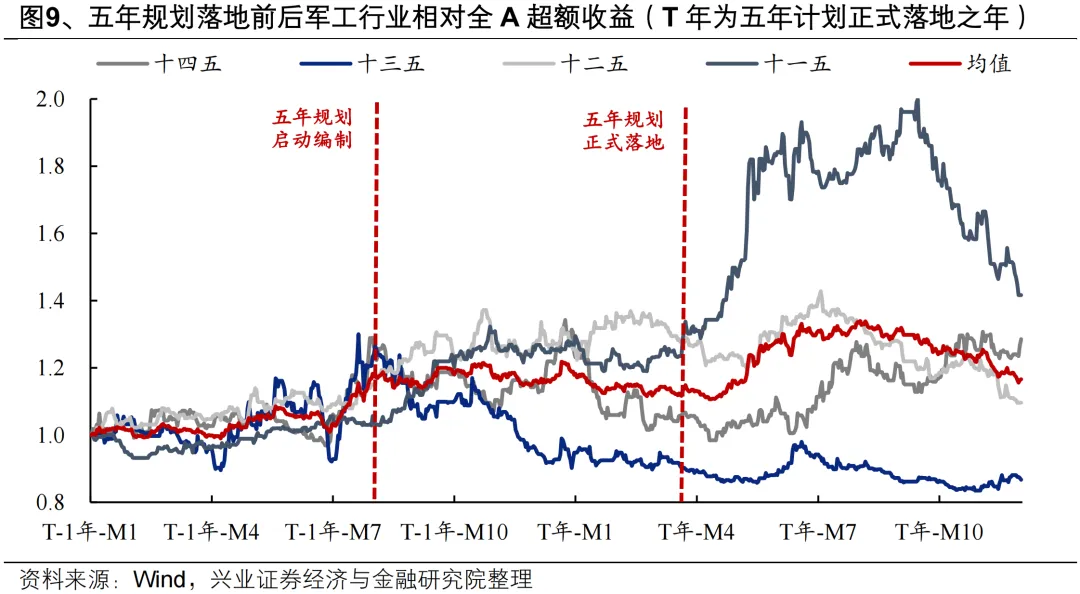

对内,军工作为强计划性行业,五年规划对于行业景气和市场预期有着重要影响。参考历史经验,从五年规划启动编制,到正式落地的第一年,军工行业的超额收益通常较为明显。今年作为“十四五”收官之年,同时是“十五五”筹备之年,随着军队建设“十四五”规划执行已进入能力集成交付关键期、叠加 “十五五”规划编制推进、落地,行业未来三到五年的发展指引将逐渐清晰,前期积压的下游需求有望迎来大幅释放。随着新一轮订单周期开启,有望推动行业整体景气复苏。

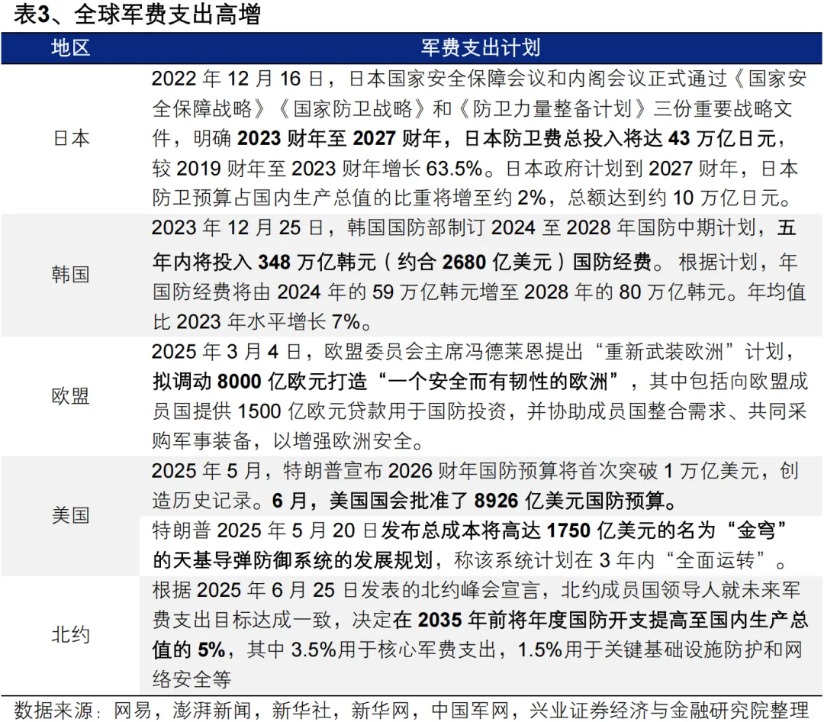

对外,当前世界面临百年未有之大变局,全球军备竞赛拉开帷幕。随着我国武器在世界持续展现强大竞争力,中国在国际军贸中的市场空间有望进一步打开。2月以来,特朗普政府关税战升级,印巴、中东等全球地缘政治紧张局势加剧,各国政府均在提高对国家安全的重视程度,全球军备竞赛序幕正在拉开。随着去年末我国六代机亮相、3月我国军舰绕澳大利亚环行展示,到二季度的台海联合演练、歼10CE在印巴冲突中大放光彩,中国武器持续展现全球竞争力。地缘冲突背景下国家安全牵引长期军贸需求,中国在国际军贸中的市场空间有望进一步打开。

(三)其他三季报景气线索:AI、电池、“反内卷”&景气周期(有色、化工)

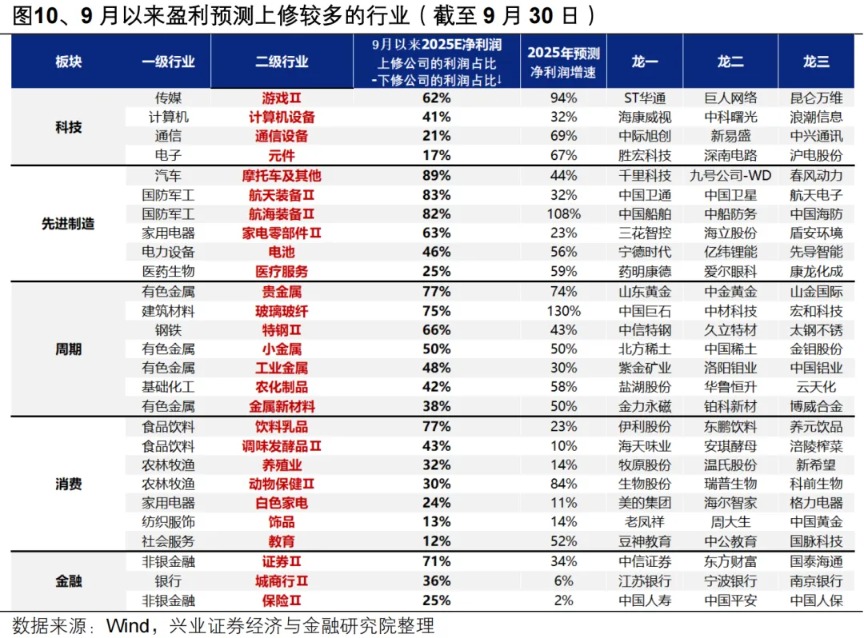

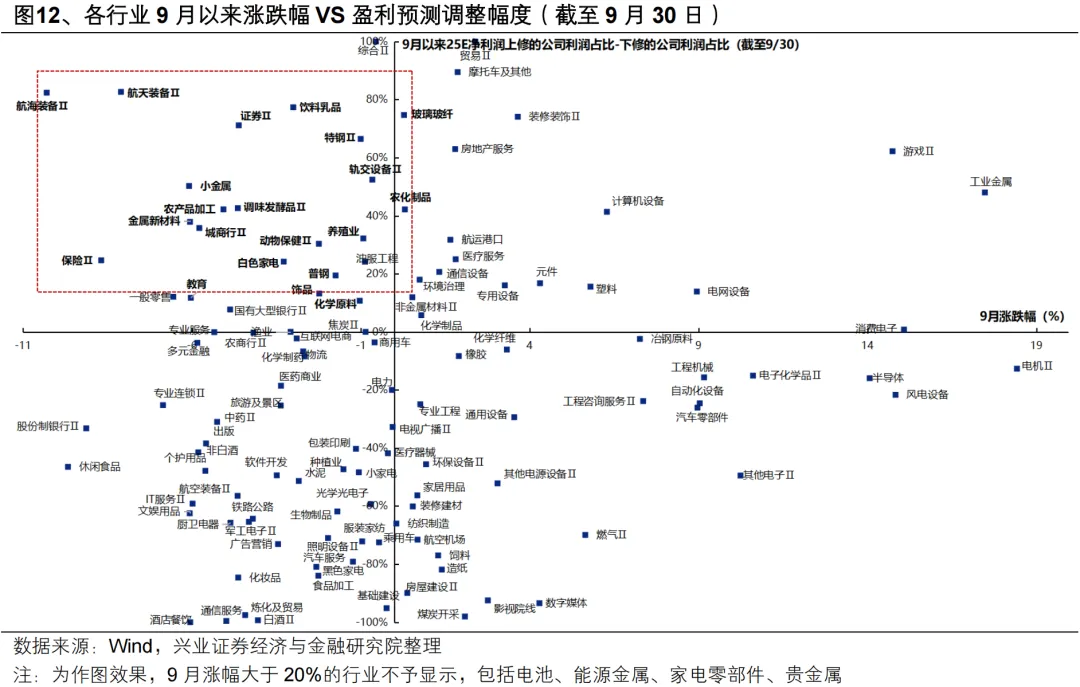

9月以来盈利预期上修较多的行业主要集中在:AI(游戏、计算机设备、通信设备、元件)、先进制造(摩托车、航空航海装备、家电零部件、电池、医疗服务)、周期(有色、玻璃玻纤、钢铁、农化制品等)、消费(饮料乳品、调味发酵品、宠物经济、饰品等)、金融(券商保险、城商行)。

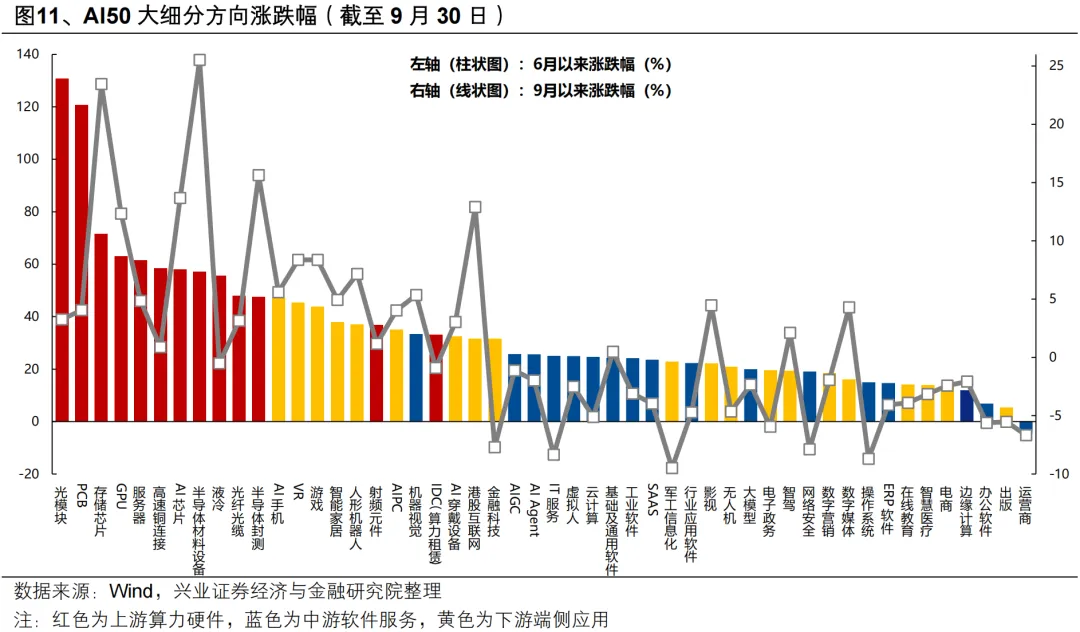

对于AI、创新药、电池为代表的强势板块,经历三季度产业趋势密集催化后,三季报仍是验证新动能景气优势的重要窗口。当前大部分方向拥挤度已回落至合理水平,性价比问题逐步消化后,产业趋势和景气优势共振,有望带动市场继续聚焦景气主线。对于AI板块,结合景气与产业催化,重点关注三季报景气线索(光模块、PCB、游戏)、国产芯片产业链(国产算力与存储芯片龙头、半导体材料设备)、受益于AI应用落地信心提振的下游方向(港股互联网、消费电子端侧、人形机器人、影视、数字营销等)。

而对于顺周期板块,三季度同样迎来“反内卷”等重要政策催化,部分板块景气预期也迎来上修,三季报有望迎来验证。其中,9月以来涨幅偏低的行业主要包括:周期(小金属、农化制品、化学原料、玻璃玻纤)、消费(教育、白电、饰品、宠物经济等)、金融(券商保险、城商行)等,主要集中在“反内卷”&涨价、新消费、资本市场上涨受益等细分α领域。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。