一、假期资产价格变化线索:“美国政府关门交易”(弱美元,强贵金属,经济增长预期弱化,宽松预期略有升温) + “高市早苗交易”(强刺激预期,更弱的日元,日债收益率陡峭化,日股上涨)。新增催化的来源并未发生变化:AI产业趋势进步验证 + 个别商品供给逻辑延续。

总结假期全球资产价格变化的线索,我们重点关注两个交易:“美国政府关门交易”和“高市早苗交易”。

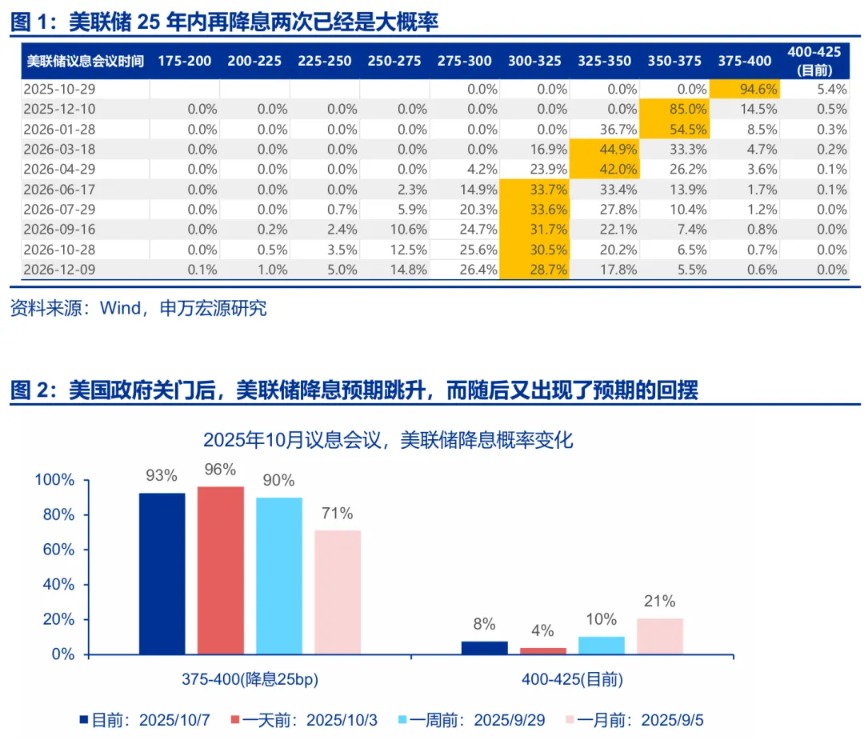

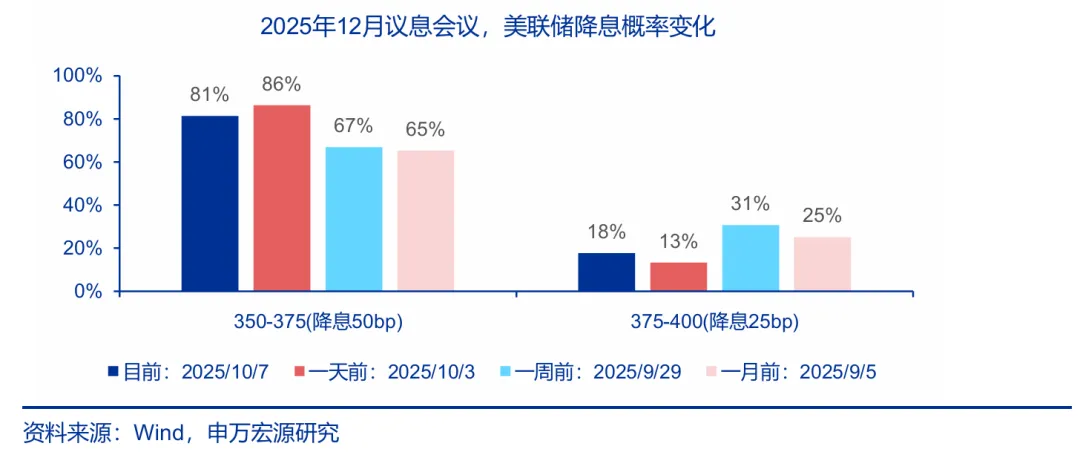

10月1日美国政府正式关门,随后9月非农就业报告和通胀数据延迟发布,ADP就业数据主因年度基数调整录得负值。美国经济关键拐点期,有效指引经济走向的数据验证缺失。这使得,美国经济增长预期弱化,25年内两次降息的预期升温。这在资产价格上最直接的体现是弱美元 + 强贵金属。我们注意到,美国政府关门后,出现了对美国经济担忧的过度发酵,降息预期跳升。而随着市场将关注点锚定到后续美联储表态和应对上,降息预期又出现了小幅下修(总体降息预期仍小幅升温)。

10月4日,高市早苗当选自民党总裁,后续大概率将成为日本新一任首相。市场期待“安倍经济学”回归,对应财政刺激发力 + 加息进程放缓,日元套息交易回归。现阶段,市场对高市早苗竞选阶段的经济和政治倾向表态,能否在实际执政阶段落实,仍持怀疑态度。日元比美元更弱,日债收益率陡峭化,日股大幅上涨的“高市早苗交易”在集中脉冲后,应该也会有一个观察期。

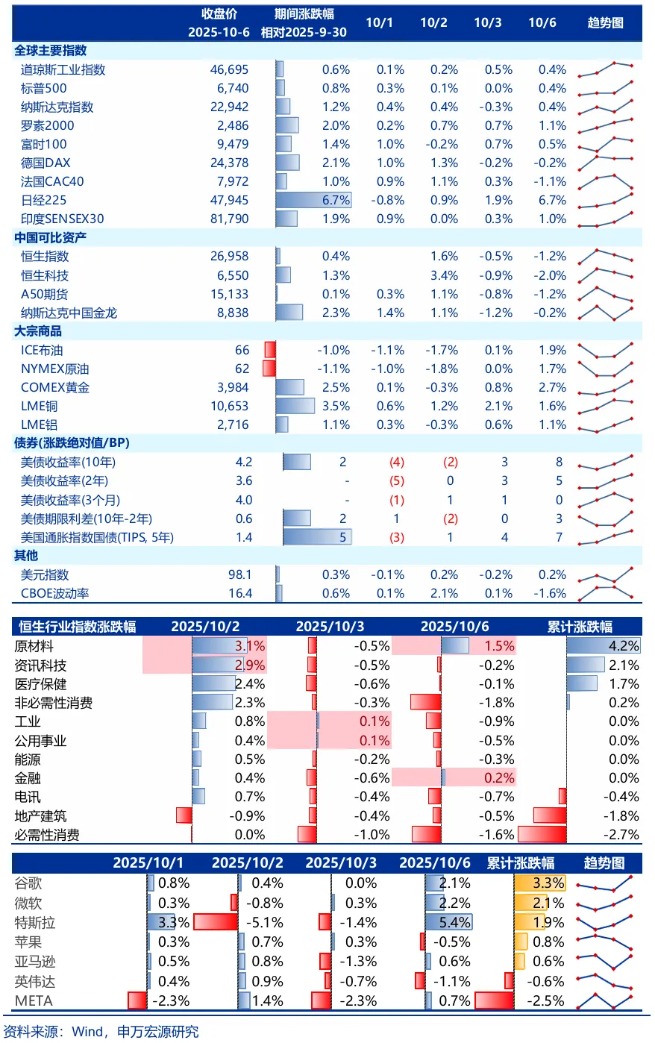

除了两大交易之外,股票市场结构线索基本是原有路径的强化。AI产业趋势进一步验证:Sora 2成为最新的爆款应用,To C端应用空间打开,“AI吞噬APP”预期强化。存储需求延续高增预期延续。国内AI应用也有进步,混元图像3.0文生图榜单登顶。半导体景气趋势预期进一步强化。港股原材料和资讯科技行业领涨。谷歌和微软领涨美股科技七姐妹,而Meta领跌。另外,个别商品独立逻辑延续,也是假期投资机会的主要来源:黄金价格跌创历史新高;铜的供给扰动延续,供不应求,价格上涨的格局延续。

二、大势研判不变:红十月,看好四季度和跨年行情。2026年春季前,科技产业催化显著多于顺周期催化的格局不变,同时,科技成长可能会有中短期性价比问题,但距离长期性价比低位还有差距。科技成长可能延续趋势行情,最终演绎到长期低性价比区域。

2026年春季可能是阶段性高点(结构性行情的高点),彼时A股市场可能面临三个问题的挑战:1. 需求侧关键验证期到来,供给增速回到低位后,供需格局容易改善,但如果需求偏弱还是可能使得供需拐点推迟,使得新阶段行情的出现推迟。我们提示,2026年供需改善不会“证伪”只能“推迟”,2026年全球宽松格局进一步强化,A股“政策底、市场底、经济底”依次出现框架的有效性回归。2026年国内加码宽松的时刻,可能就是新一轮行情启动的时刻。2. 届时新增结构亮点可能还需要等待,国内科技产业趋势决定性催化 + 反内卷效果验证期到来都需要时间,26年春季可能仍是缺乏新主线状态。3. 届时科技产业趋势行情的长期性价比可能来到低位(神似2013年底的创业板和2019年底的食品饮料),行情演绎可能因此进入一个中期休整期。

红十月和跨年行情后,2026年春季可能是阶段性高点,但大概率不是2026年全年高点,更不是本轮全面牛市的高点。牛市还有纵深,随着时间的推移,全面牛市演绎的条件会越来越充分。

三、“科技主线 + 少数有供给逻辑的周期”的结构展望不变。科技主线关注:AI应用、半导体制造、存储。海外算力中期beta依然向上,但短期有扰动。创新药、储能、固态电池、特斯拉机器人、光刻机等已累积了一定涨幅的方向,26年春季前还有空间。顺周期的投资重点仍是独立逻辑明确的有色金属(贵金属、铜)。

反内卷是结构牛向全面牛转化的关键结构,是重要的中期结构(光伏和化工)。继续中期看好港股,中期港股可能继续受益于全球宽松 + 新经济产业趋势发酵,港股龙头代表性强。

结构推荐总体思路不变:26年春季前,科技成长产业趋势催化,仍能够推动行情前进。而顺周期的需求侧逻辑演绎的时机未到,供给侧逻辑只可能点状发酵。重点推荐有新催化的方向:AI应用、半导体制造、存储。海外算力中期beta依然向上,但短期有扰动,休整后再出发。创新药、储能、固态电池、特斯拉机器人、光刻机等已累积了一定涨幅的方向,26年春季前还有空间。顺周期投资重点关注涨价延续的贵金属和铜。

继续提示,反内卷是中期结构牛向全面牛转化的关键结构。继续提示,反内卷终局重点关注全球市占率高的光伏和化工,通过并购化债 → 行业集中度提升 → 推动价格联盟,联合挺价。

中期继续看好港股,可能继续受益于全球宽松 + 新经济产业趋势发酵,港股龙头代表性强。特朗普对美联储影响力增强,短期有扰动(特朗普罢免美联储票委库克受阻),但中期方向不变。2026年全球宽松预期仍在不断增强,中美欧日共振宽松的线索逐步清晰。AI产业趋势不断强化,港股互联网和半导体制造龙头,仍是最重要的核心资产。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。