我们为什么现在把养殖重新提出来,然后说现在是一个比较好的位置?我们可以看一下当前所处的猪周期阶段。猪价从2024年下半年开始进入新一轮下行周期,从2024年8月见顶之后一路下跌,下跌时间已超过一年,本轮猪价下行比较不一样的点在于,受益于养殖效率以及规模化猪场压降成本的能力,在一年多的下跌时间中,生猪养殖仍保持盈利——即便猪价目前已经跌到了13元/kg,头部猪企仍能盈利。那么在这个过程中,其实产能去化的动力是不足的,大家都有钱赚。

但是现在情况发生了一些变化,首先是行业自身,现在生猪养殖行业整体基本到了盈亏临界点,而头部猪企把完全成本压到12元/公斤以内,盈利要高于平均水平——这也意味着,不少规模场已经在亏钱。一旦猪价再往下走,被动去产能大概率就会启动。

那这个猪价下行短期还能持续吗?我们可以去看一下10个月以前的能繁母猪趋势,我们可以看到能繁母猪数量是在回升的——这对应到现在就是供给压力仍在。所以,短期猪价大概率继续承压。综合来看,当前更像是本轮产能去化的起点:亏损扩大→去化加速→供需再平衡,这个链条正在酝酿。

另外一点就是政策在持续加码,产能调控政策正在从预期走向落地,未来一个季度行业产能或加速去化。从5月底开始产业对于产能调控政策的执行存在比较大的分歧,认为实际的落地效果一般;本次会议则直接实现了调控细则的落地,头部25家集团在年底前或减产100万头。对于其他养殖主体,各部门联动进行统一管控,虚报以及减产不到位,一是停补贴,二是停信贷,三是查环保。整体来看,本次是产能调控政策走向落地的会议,行业产能进入全方位管控阶段。也就是说生猪养殖行业产能正在进行主动去化。

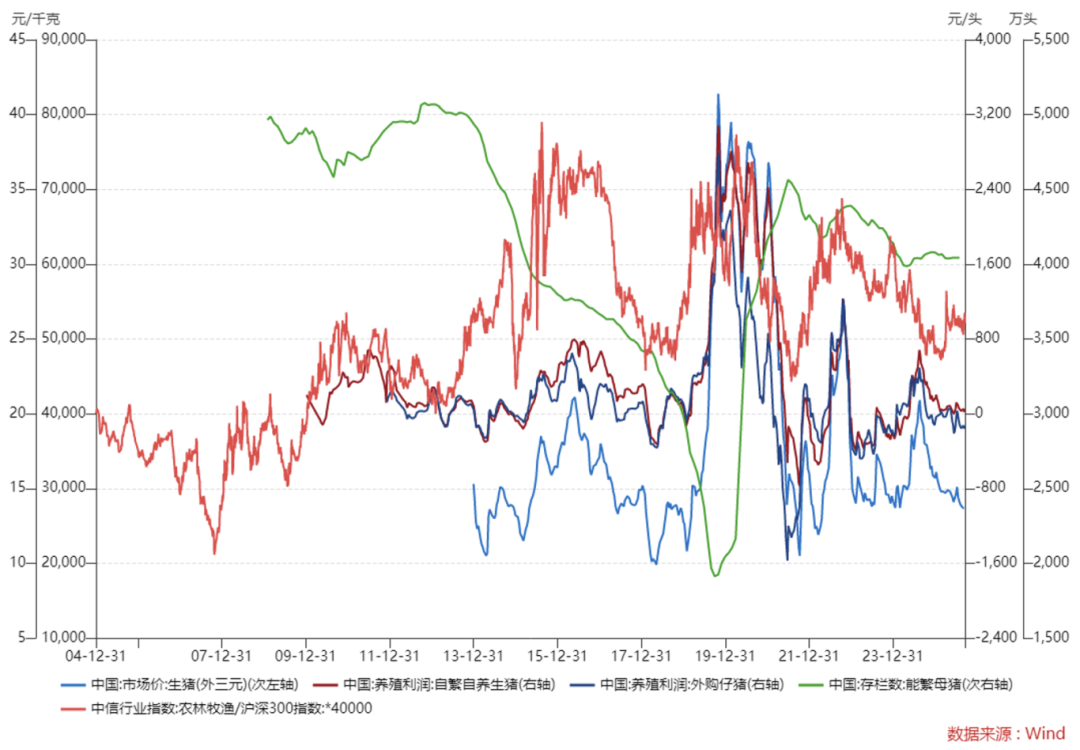

综合来看,我们认为现在其实是生猪产能去化的起点,未来我们可能可以看到产能去化会加速进行。那么我们为什么这么关注产能去化呢?我们可以看一下这张图,重点看两个指标,一个是自繁自养生猪利润,还有一个是仔猪养殖利润,这两个指标的意思就是养一头猪利润在什么水平,接着我们把这两个指标跟农林牧渔指数相对万得全A得超额曲线做一个对比。

我们可以发现一个比较显著的规律,就是每一次利润显著转负的时候通常是超额启动的起点,而利润显著转负通常就是由产能去化来推动的,要么是被动的亏损去化、疫病去化,要么是主动去化,比如环保政策,我们当下其实是主动被动都有去化的一些动力,所以未来看到生猪养殖产能去化的概率还是比较高的,也就是我们可能将要进入养殖板块的黄金配置区间。另外产能去化时配置养殖板块还有一个好处是,产能去化起点通常意味着行业的估值比较低,因为通常产能去化时都是猪价长时间下跌之后,这时候一般是行业较为左侧的位置,估值比较有性价比。

接下来我们讲一下整个生猪养殖行业的行业格局,当下的行业格局也是较为利好A股的上市猪企。根据农业农村部的最新数据,中国的规模化养殖猪场占比已经达到了70%,这主要是因为经历数轮周期洗礼,高成本的养殖主体正在不断退出,行业在大浪淘沙中走向整合。一些中小散户因为资金有限、防疫难度大,近年来加速退场,有的则转型为“公司+农户”模式给龙头企业代养猪,只参与育肥环节。目前散户和中小场户“只育肥不繁殖”的意愿在增加,很多集团化大厂也将重心从一味扩大规模转向提质增效。这意味着大型猪企通过合作、委托养殖等方式,在带动农户共享产业发展红利,同时把控了源头的种猪和饲料,全产业链一体化在加速推进。龙头企业正从“养殖”环节向“养殖-屠宰-流通”全产业链延伸,未来成长空间更加广阔。因此,当前猪周期的运行状态可以概括为:行业处于供应过剩向过剩出清的过渡期,企业经营重心从扩产转为降本,产能正逐步去化,但过程相对理性和平缓。由于生猪养殖行业集中度在逐渐提高,未来如果猪价一旦触底反弹,A股上市猪企将凭借更大的市场份额和更优秀的成本控制率先获利。

投资层面,养殖ETF(159865)是把握板块机会的优选工具,其跟踪中证全指畜牧养殖指数,覆盖生猪养殖、饲料、动物保健等产业链环节,前十大成分股以生猪养殖龙头为主,指数生猪相关权重约60%,且该ETF规模突破50亿,居同类产品第一,感兴趣的投资者或可逢低布局。