国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构对A股资金面看法有分歧,国泰海通称外资重回市场,中金公司认为存款搬家趋势仍在,国金证券则提示交易扰动。半导体尾盘爆发,机构称全球周期向上,国产芯片受政策推动有望提升市占率。工信部提出开辟人形机器人等新赛道,机构看好其市场潜力与商业化前景。

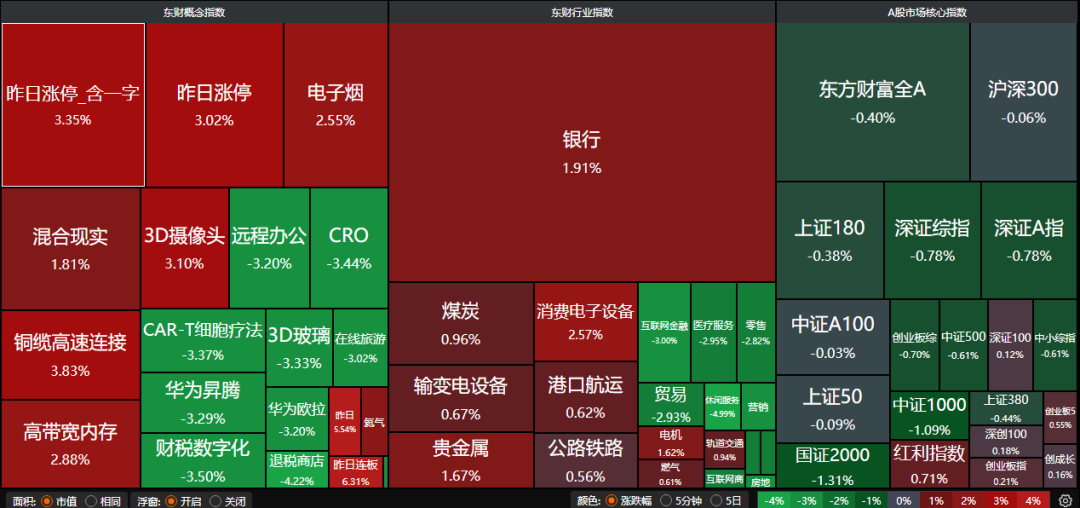

昨日A股三大指数宽幅震荡,沪指跌0.18%,收报3821.83点;深证成指跌0.29%,收报13119.82点;创业板指涨0.21%,收报3114.55点;沪深两市成交额达到24944亿。行业板块多数收跌,银行、航运港口、半导体板块涨幅居前,旅游酒店、房地产服务、小金属、医疗服务、软件开发、汽车服务板块跌幅居前。

1、外资重回中国市场

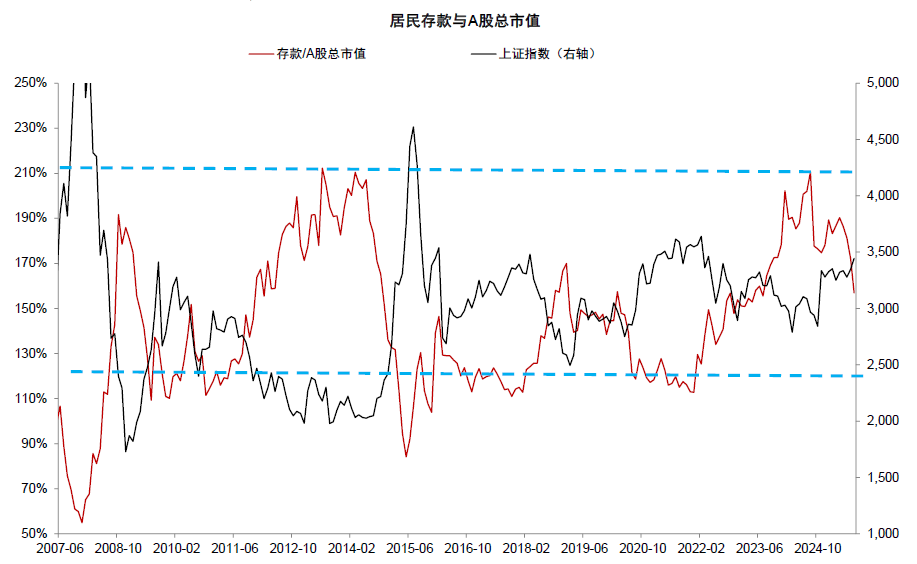

中金公司:存款搬家走到哪了?

综合来看,我们跟踪的流动性指标显示存款搬家的趋势仍在继续演绎,体现为存款延续活化趋势、资本市场更为活跃,但搬家步伐略有放缓,主要由于上半年财政和信贷货币投放较为前置,下半年存款创造“后劲”略显不足;股市上涨后投资者分歧也在加大,存款向非银部门账户迁移速度减慢。但我们从超额储蓄、定期存款重定价等角度估算的5-7万亿元存款搬家潜力仍在,这一趋势可能在中期继续演绎。

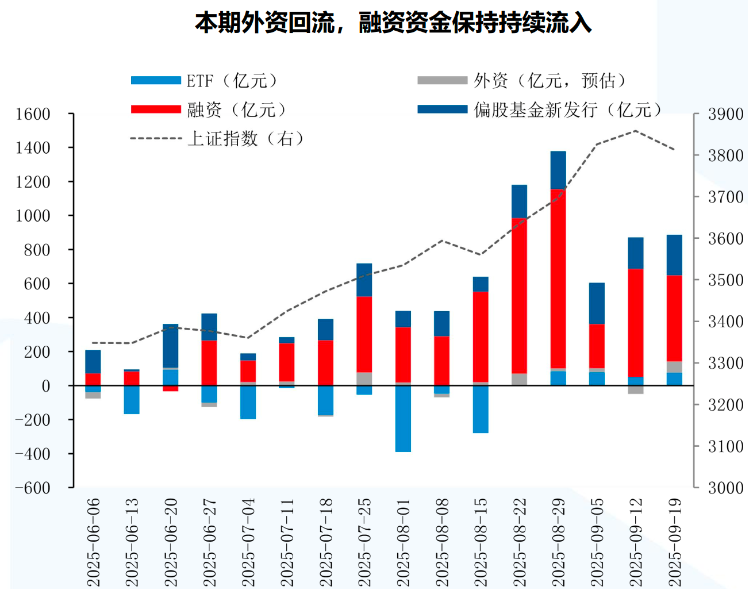

国泰海通:外资重回中国市场

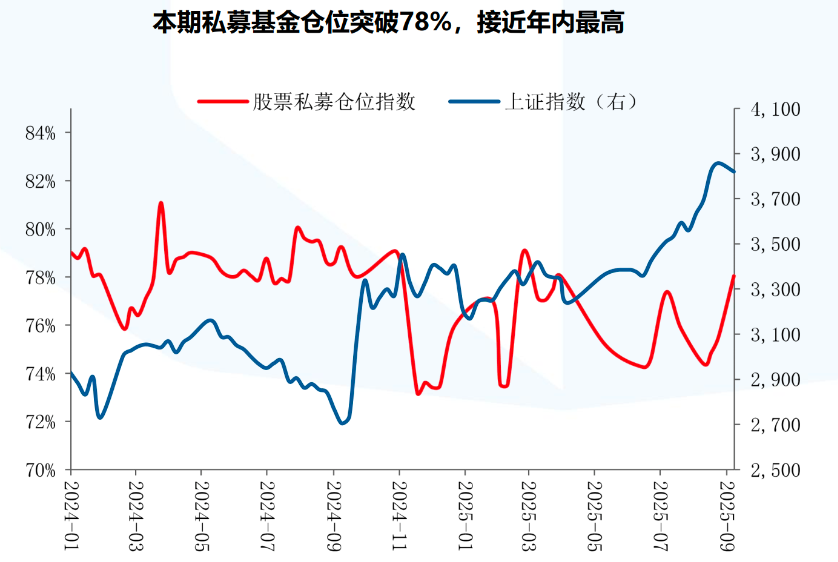

本期A股市场热度回升,私募积极加仓,散户资金活跃度提升,南下资金流入放缓,外资继续回流中国市场。

国金证券:后续市场可能面临交易扰动

市场交易热度有所回升,主要指数波动率同样回升。整体而言,两融与个人ETF依然是市场的阶段主要增量资金,而北上资金仍在继续流出、且市场各类参与者的买入共识度继续回落,这意味着后续市场可能依然面临潜在的交易扰动。

2、半导体尾盘爆发

东吴证券:中美角力,看好国产芯片半导体

昇腾AI芯片三年发展路线图,计划2026至2028年推出四款新品,并宣布自研HBM技术及超节点互联方案。中国互联网监管机构已告知国内最大的科技公司停止购买英伟达的所有人工智能芯片并终止现有订单,国产算力芯片市占率有望快速提升。国内先进制程积极扩产,利好国产设备商。

开源证券:全球半导体周期共振向上

全球半导体周期再次共振向上,科技大类的机会层出不穷。不同于上轮由消费电子(蓝牙耳机、汽车电子)带动,本轮新增AI这一高增量需求,抬高了需求天花板、延长周期、扩大受益范围。

3、工信部:“十五五”时期要开辟人形机器人等新赛道

9月23日,工业和信息化部部长李乐成在第25届中国国际工业博览会开幕式上致辞表示,“十五五”时期,工业和信息化部将牢牢锚定实现新型工业化这个关键任务,要实施培育新兴产业打造新动能行动,统筹技术创新、规模化发展和应用场景建设,加快打造一批新兴支柱产业;建立未来产业投入增长机制,加强前沿技术研发和应用推广,开辟人形机器人、脑机接口、元宇宙、量子信息等新赛道,创建一批未来产业先导区。

国泰海通:有望成为下一代海量智能终端

智元机器人举办首届合作伙伴大会,加快具身智能商业化落地进程,提出 2025 年具身智能机器人将迎来商用发展的拐点,最终成为继手机和汽车之后的“下一代海量智能终端”。宇树科技开启上市辅导,智元拟收购上市公司控股权,资本运作和股权融资进程提速,有助于人形机器人产业规模化发展。

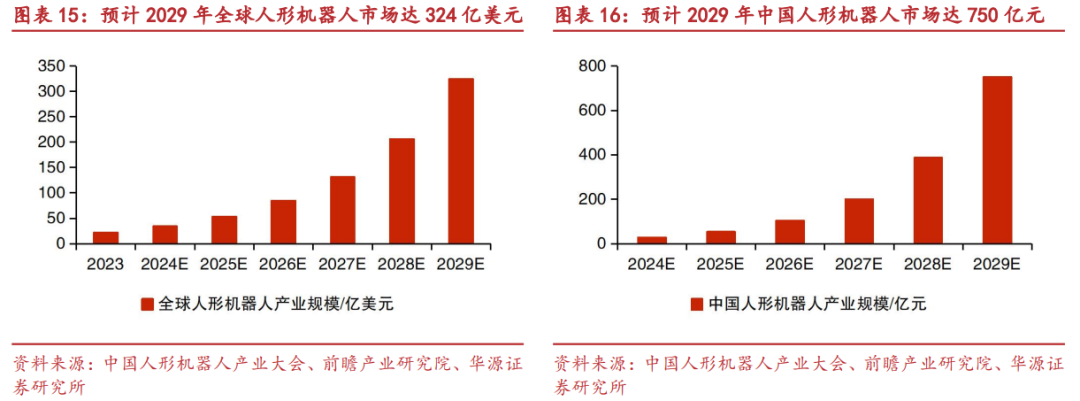

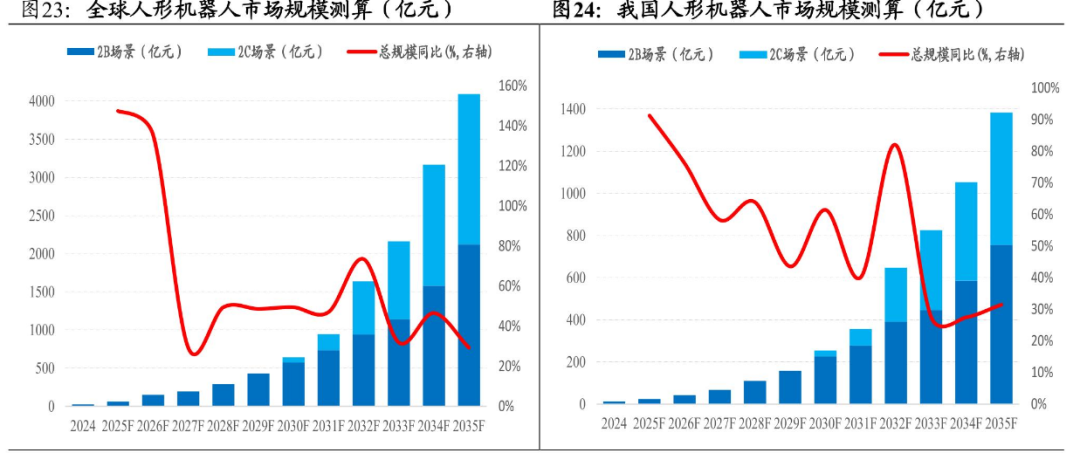

华源证券:人形机器人市场潜力较大

产业政策加速落地驱动下,中国人形机器人市场增长潜力同样较大,2024年市场规模约为27.6亿元,预计2029年增长至750亿元。未来人形机器人落地场景或将由工业服务向家庭服务,再向商业服务演进,主要基于两大核心逻辑:场景的标准化程度、任务的复杂程度由简至繁。