今日,权益市场调整,沪指盘中一度跌破3800点,尾盘回升,最终收于3821点。债市亦调整,10年国债活跃券收益率上行超1BP,在1.80%的位置。具体来看:

国债期货收盘全线下跌,30年期主力合约跌0.67%,10年期主力合约跌0.21%,5年期主力合约跌0.13%,2年期主力合约跌0.05%。

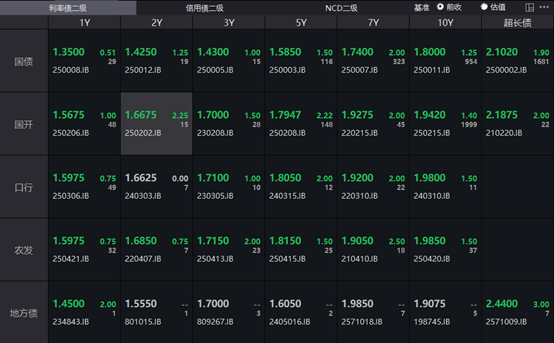

银行间主要利率债收益率全线上行,截至下午16:30分,10年期国债活跃券250011收益率上行1.25bp报1.8%,10年期国开债活跃券250215收益率上行1.4bp至1.942%,30年期国债活跃券2500002收益率上行1.9BP至2.102%。

一级市场招标情况如下:

交易所债券市场收盘,据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:22国发03、22金港04、22余投01、25清远02、25晋建K1。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:24皖投K1、24深投10、24国机K2、24路桥K9、22深铁09。具体如下:

业内人士表示,从隔夜来看,资金压力加大,要注意流动性变化。国股存单利率一度上行至1.69%,表明近期银行的负债端不是很稳定。临近跨季最后一周,也要注意存单的变化,这会直接影响短端利率。权益市场在节前有一定的回调压力,但与债市能否修复并没有直接关系。922会议没有更多的消息出来,短期政策可能不会在9月份公布。

中信证券固收认为,三季度以来国有行现券市场买入力度不断提高,且期限不断拉长。国有行增持债券可能更多出于追求利率调整后的配置价值而储备资产,并不能直接等价于国债买卖的重启;短期内央行主动启动国债买卖的紧迫性并不强,但即便短期内国债买卖重启落空,三季度以来国有大行买债力度的增强,本质上映射了当前流动性环境的相对宽松和机构观点的变化。

公开市场方面,央行公告称,9月23日以固定利率、数量招标方式开展了2761亿元7天期逆回购操作,投标量2761亿元,中标量2761亿元。当日2870亿元逆回购到期,据此计算,单日净回笼109亿元。

资金面方面,隔夜shibor报1.4130%,下跌1.40个基点;7天shibor报1.4620%,下跌0.40个基点;14天shibor报1.5670%,下跌10.80个基点;1月shibor报1.5510%,上涨0.10个基点;3月shibor报1.5620%,与前一交易日持平。

银行间回购定盘利率表现分化。FR001跌3.0个基点报1.47%;FR007持平报1.53%;FR014涨2.0个基点报1.72%。

银银间回购定盘利率全线下跌。FDR001跌1.0个基点报1.42%;FDR007跌3.0个基点报1.47%;FDR014跌10.0个基点报1.55%。

银存间回购利率情况如下:

一级存单方面,今日3M期国股在1.57%-1.58%位置需求较好,1Y期国股报在1.66%-1.69%的位置。二级存单方面,6M国股成交在1.6350%附近(较前一日上行0.5BP),1Y国股成交在1.6825%的位置(较前一日上行0.25BP)。