国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股本轮行情或更长更稳,中金称具备“长期”、“稳进”条件,国泰海通指调整是机会,长城证券认为慢牛仍在进行。消费电子板块掀涨停潮,机构看好其业绩与苹果新机、折叠机带动的增长。钢铁行业确定未来两年目标,机构称行业景气度有望回暖,盈利与分红能力或提升。

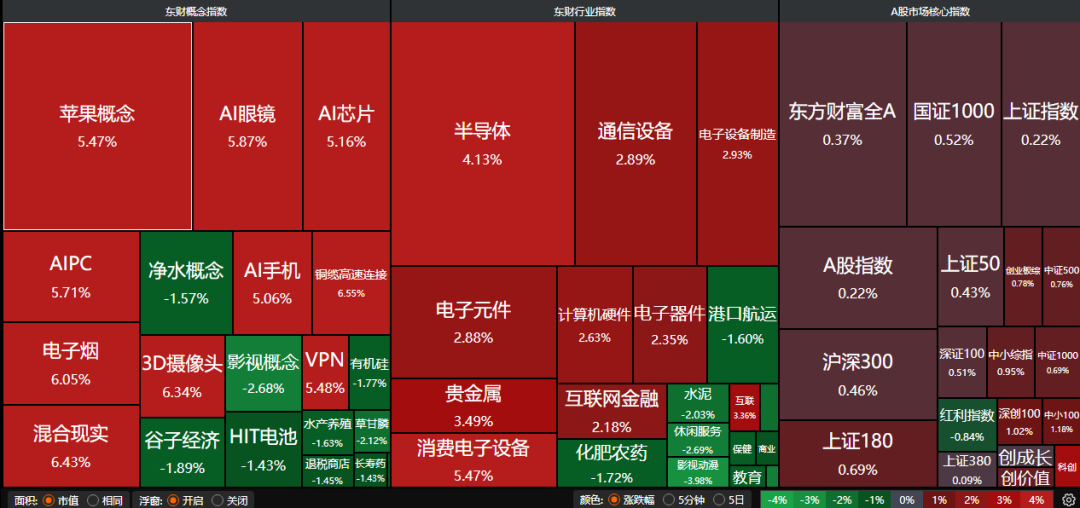

昨日A股三大指数集体上涨,沪指涨0.22%,深证成指涨0.67%,创业板指涨0.55%,科创50指数涨3.38%。沪深两市成交额超过2.1万亿。行业板块涨少跌多,贵金属、消费电子、半导体、通信服务板块涨幅居前,旅游酒店、能源金属、汽车服务、酿酒行业跌幅居前。

1、本轮行情可能更长、更稳

中金公司:本轮行情可能更具备“长期”、“稳进”条件

本轮行情可能更具备“长期”、“稳进”条件。未来在配置上,1、成长风格近期仍显现扩散及轮动特征,年初至今成长风格呈现扩散(由科技成长扩散至创新药、高端制造、军工、新能源等领域)及轮动(强势板块交替),我们认为这种特征后市仍有望继续延续;2、临近三季度末,投资者对三季报业绩关注度或逐渐抬升;3、重要政策时点前关注中长期改革建设方向,如受益支持新质生产力建设、绿色发展、扩大开放等领域;4、红利风格仍为阶段性、结构性表现。

国泰海通:调整是机会

核心观点:无风险收益下沉/资本市场改革/中国转型加快,中国股市不会止步于此,调整是机会,未来A/H股指还有望走出新高。新兴科技是主线,周期金融有望修复。

长城证券:无惧市场波动,慢牛仍在进行

整体来看,我们认为“存款搬家”仍在途中,市场资金面活跃,各类资金积极入市,市场强势的科技主线逻辑没有改变,当前应无惧市场波动,慢牛行情仍在进行之中。

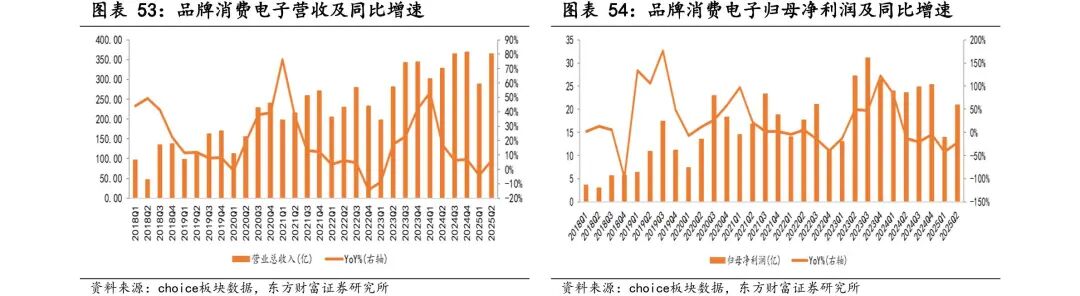

2、消费电子板块掀涨停潮

东方财富证券:关注苹果产业链

二季度消费电子板块整体营收达到4814.14亿,同比增长27.34%;归母净利润为186.83亿元,同比增速为22.17%。相关公司业绩表现较好。往后看,二季度苹果新机开始进入量产,新机在设计语言/后置镜头布局/最新处理器等各方面都会有较大创新。往2026年看,硬件端苹果也将会推出全新折叠机型,有望带动销量增长。

天风证券:看好消费电子产业链

OPEN AI或将开发一系列端侧AI新设备并于26年底-27年发布;苹果新机预售火热,看好全年销量创历史新高,供应链表现超预期;重点看好消费电子的产业链机会,建议重点关注立讯精密等消费电子龙头公司在算力侧的产品突破和在端侧AI供应链中的重要地位。

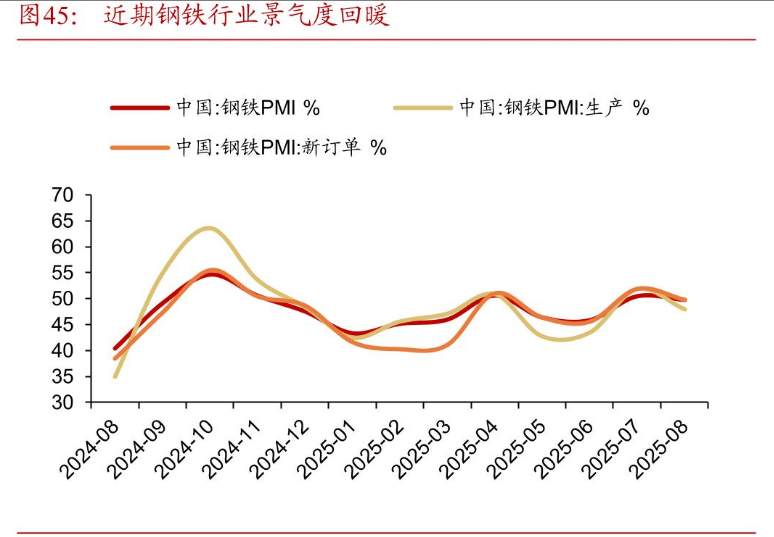

3、钢铁行业未来两年目标确定:年均增长4% 严禁新增产能

工业和信息化部等部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》,明确未来两年钢铁行业增加值年均增长目标设定在4%左右。该方案以“稳增长、防内卷”为核心,为中国钢铁行业的结构性调整与高质量发展指明实施路径。《工作方案》提出,实施产能产量精准调控、推进钢铁企业分级分类管理,严禁新增产能,引导资源要素向优势企业集聚,通过产量调控促进优胜劣汰,实现供需动态平衡。

东方证券:钢铁行业再出发

当前市场对高位板块的分歧正在加大,后续市场或向低风险高分红板块切换,建议积极关注有色钢铁相关子板块的投资机会。随着今年年底钢铁行业完成超低排放改造,明年起行业资本开支或显著下降,叠加环保落后产能退出与铁矿供给格局巨变,钢企中期盈利与分红能力有望明显提升。

浙商证券:钢铁行业景气度回暖

下半年欧美央行降息预期、欧洲防务支出增加,预计将打开国内降准降息空间,带来企业生产经营活动的发展空间。近期多部门、多途径密集释放“反内卷”信号,助力政策执行到位。如果供给约束进一步加强,则有可能对冲钢铁出口下降带来的需求减量,基本面虽有阶段性压力,但有望保持一定韧性,均指向钢材价格后续的上扬。