今日,股债同步上涨,在LPR报价持稳下,利率债收益率全线下行,10年期国债活跃券250011收益率下行0.75bp报1.7875%。国债期货市场也全线上涨,30年期主力合约涨0.22%报115.130元。具体来看:

国债期货收盘全线上涨,30年期主力合约涨0.22%报115.130元,10年期主力合约涨0.20%报107.975元,5年期主力合约涨0.13%报105.770元,2年期主力合约涨0.04%报102.398元。

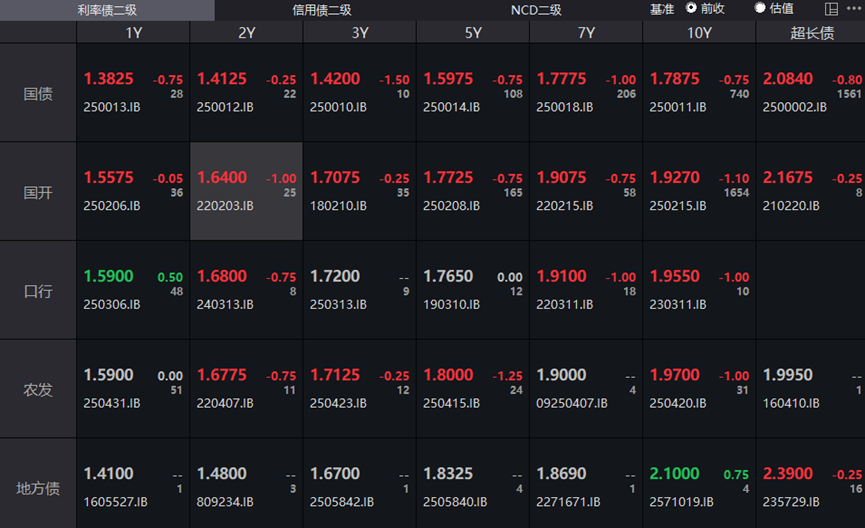

银行间主要利率债收益率全线下行,截至下午16:30,10年期国债活跃券250011收益率下行0.75bp报1.7875%,30年期国债活跃券2500002收益率下行0.8bp报2.084%,10年期国开活跃券250215收益率下行1.1bp报1.927%。

(数据来源:Wind,财联社整理)

一级市场方面,农发行三期金融债已结束招标,其中:91D期品种中标收益率1.4326%,全场倍数2.56,边际倍数1.21;3Y期品种中标收益率1.6884%,全场倍数3.25,边际倍数3.65;5Y期品种中标收益率1.7677%,全场倍数4.11,边际倍数2.1。国开行两期金融债已结束招标,其中:1年期品种中标收益率为1.5594%,全场倍数2.14,边际倍数1.27;3年期品种中标收益率1.7729%,全场倍数3.31,边际倍数7.14。

9月LPR报价持稳:1年期LPR报3%,上次为3%;5年期以上品种报3.5%,上次为3.5%。9月LPR报价保持不变符合市场预期。市场人士表示,尽管本周美联储如预期降息,但是LPR锚定的政策利率七天逆回购操作利率持稳,料9月LPR亦将继续按兵不动。短期内经济下行压力下货币政策预计仍保持宽松方向,但是继续降准降息的必要性并不强,LPR调降时机仍未到。

业内人士指出,今天公布的9月LPR维持利率不变是符合预期的,虽然有观点认为今年降息概率很低。但是美联储接下来预计还有2次25个基点的降息,以及经济复苏仍需货币宽松的环境,所以4季度还是有预期的,如果资金一致抢跑预期,那么实际上降不降息其实并不重要。不过当前还有一个悬而未决的利剑在头上,那就是公募基金费率实际会怎么变,这可能是资金不敢轻易入场的重要原因。所以大方向上,还是两手准备为宜。

华泰固收也认为,当前债市处于赔率略改善、胜率仍不高的阶段,待十月底后(供给淡季、情绪拐点及消费高基数效应显现)再布局反攻。十年国债1.8-1.9%或是短期上限水平,配置盘可以尝试配置。交易性资金建议以耐心等待为主、浅尝辄止,如遇机构行为冲击,或达到三月中高点1.9%,再加大波段操作力度。央行购债等是市场博弈热点,关键是力度和期限品种。转债仍有Beta价值,前期已经建议小幅止盈,后续溢价率压缩或更明显。

公开市场方面,央行公开市场重启14天期逆回购操作,提前投放跨节资金。央行公告称,9月22日以固定利率、数量招标方式开展了2405亿元7天期逆回购操作,操作利率1.40%,投标量2405亿元,中标量2405亿元。同时,以固定数量、利率招标、多重价位中标方式开展了3000亿元14天期逆回购操作。Wind数据显示,今日2800亿元逆回购到期,据此计算,单日净投放2605亿元。上次央行开展14天期逆回购操作时间是1月27日,这是央行公开市场时隔近八个月再次启动14天期逆回购操作。

资金面方面,Shibor短端品种表现分化。隔夜品种下行3.4BP报1.427%;7天期下行2.2BP报1.466%;14天期上行2.8BP报1.675%;1个月期上行0.3BP报1.55%。

银行间回购定盘利率多数上涨。FR001跌2.0个基点报1.5%;FR007涨1.0个基点报1.53%;FR014涨5.0个基点报1.7%。

银银间回购定盘利率多数下跌。FDR001跌4.0个基点报1.43%;FDR007跌1.0个基点报1.5%;FDR014持平报1.65%。

银行间回购利率表现涨跌不一,具体表现如下:

(数据来源:Wind,财联社整理)

据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:H1阳城01、25水能G1、24CMGK01、延长KY24、24投资03。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:16龙湖04、25鄂交K1、24穗铁02、23深铁05、25水能G3。具体如下:

存单方面,今日6M国股报在1.64%的位置,1Y期国股报在1.68%的位置,较前一交易日上行0.25bp。二级存单方面,3M国股成交在1.59%附近,较前一交易日持平,1Y国股成交在1.68%位置,较前一交易日持平。

(数据来源:Choice,财联社整理)