一、A股尚未摆脱小级别休整波段:新结构、新催化维持市场热度,但尚不足以转变总体赚钱效应收缩。

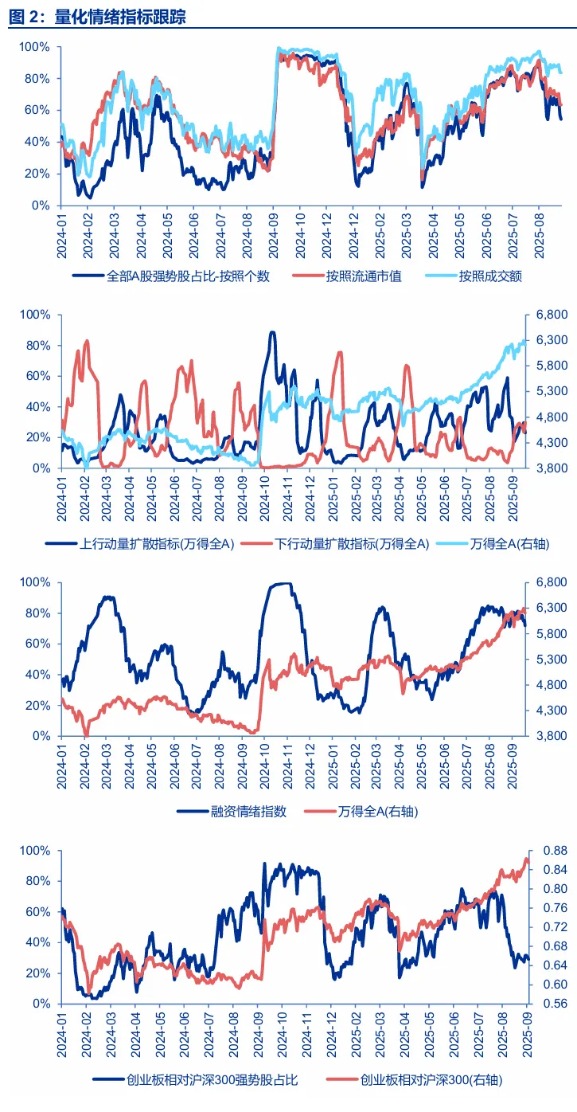

我们对短期市场的理解不变,A股尚未摆脱小级别休整波段。依然从解决三方面问题角度,讨论短期市场:1. 性价比不足的问题:短期性价比指标普遍处于高位回落,且尚未确认有效调整波段。而创业板相对沪深300的赚钱效应已处于低位。科技成长仍有热点,龙头依然强势,但后线标的已普遍进入调整波段。同时短期上涨公司数量和涨停公司数量占比下降,跌停公司数量占比提升,反映出市场热度短期下降。2. 预期已经基本完成重新锚定。长中短期景气和性价比视角回归。3. A股指数继续上台阶的结构主线尚不清晰,A股重新回归有机会的震荡市,进入新主线和新催化的等待期。过去一段时间,海外算力催化延续,固态电池、储能和特斯拉机器人都有新催化发酵,但还不足以推动总体指数再上台阶。同时,一些板块轮动的关键环节行情受阻,也限制了高切低行情的弹性。

二、中期市场观点不变:牛市可以慢,但牛市还有纵深。A股基本面和资金流入的“双底部区域”,后续只有“继续磨底”和“改善”两种可能。2026年春季前的窗口,科技催化更容易出现,需求侧和反内卷的催化还需等待,科技动量行情可能延续。

中期市场观点不变:牛市可以慢,但牛市还有纵深。当前是一个难得的“牛市不怕等”窗口。核心是,我们还没有大范围赚到总体业绩改善 + 居民增配权益正循环的钱。而现阶段,A股处于基本面和资金流入的“双底部区域”,后续只有“继续磨底”和“改善”两种可能,且改善的条件越来越好。

2026年春季前的窗口,产业发展规律仍将发挥作用。科技成长仍是潜在积极变化更加集中的方向。三季报总体业绩可能进一步回落,而以AI算力为代表的科技景气验证大概率持续,科技成长相对业绩趋势占优格局不变。另一边,2026年“政策底 → 市场底 → 业绩底”依次出现框架的有效性回归,但25年内“需求尚待改善 + 政策重点偏向调结构”是稳定的预期,需求改善预期发酵,可能要等到2026年新的“政策底”。而反内卷政策重点行业政策抓手尚未完全清晰,且借鉴2016-17年供给侧改革经验,从政策布局期(政策抓手完全明确)到效果验证期会有2-3季度的滞后。这种情况下,科技动量行情可能延续,本轮以AI为代表的科技行情,可能在26年春季前演绎至长期低性价比区域,类似2013年底创业板和2017年底食品饮料。

三、继续强调,先做好结构性行情:AI算力产业链景气延续,光刻机自主可控新突破,储能市场化需求释放叙事延续。特斯拉机器人遇到重大扰动,但产品突破验证情况更关键。反内卷短期仍偏向于事件性主题/涨价主题,中期则是结构牛向全面牛转化的关键结构,中期看好光伏和化工的重估机会。港股相对收益修复已在兑现,中期港股可能继续受益于“特朗普降息看涨期权”不断强化 + 新经济产业趋势发酵,港股龙头代表性强。

继续强调,先做好结构性行情。AI算力产业链景气延续,光刻机自主可控新突破,储能市场化需求释放叙事延续。特斯拉机器人遇到重大扰动,但产品突破验证情况更关键。

反内卷短期仍偏向于事件性主题/涨价主题,中期则是结构牛向全面牛转化的关键结构。继续提示,反内卷终局重点关注全球市占率高的光伏和化工,通过并购化债 → 行业集中度提升 → 推动价格联盟,联合挺价。

港股相对收益修复的判断正在兑现。后市展望,9月美联储降息25bp落地后,特朗普对美联储影响力提升才是中期核心叙事,“特朗普降息看涨期权”逐步形成,宽货币、弱美元、强黄金和实物资产,这构成港股中期支撑因素,也会支持黄金和其他有色金属中期行情。同时,中期港股会继续受益于产业趋势发酵 + 港股龙头代表性强。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。