功能性材料生产商广东金戈新材料股份有限公司(以下简称“金戈新材”)近日正式冲刺北交所上市,其上市申请已于今年6月底获受理。

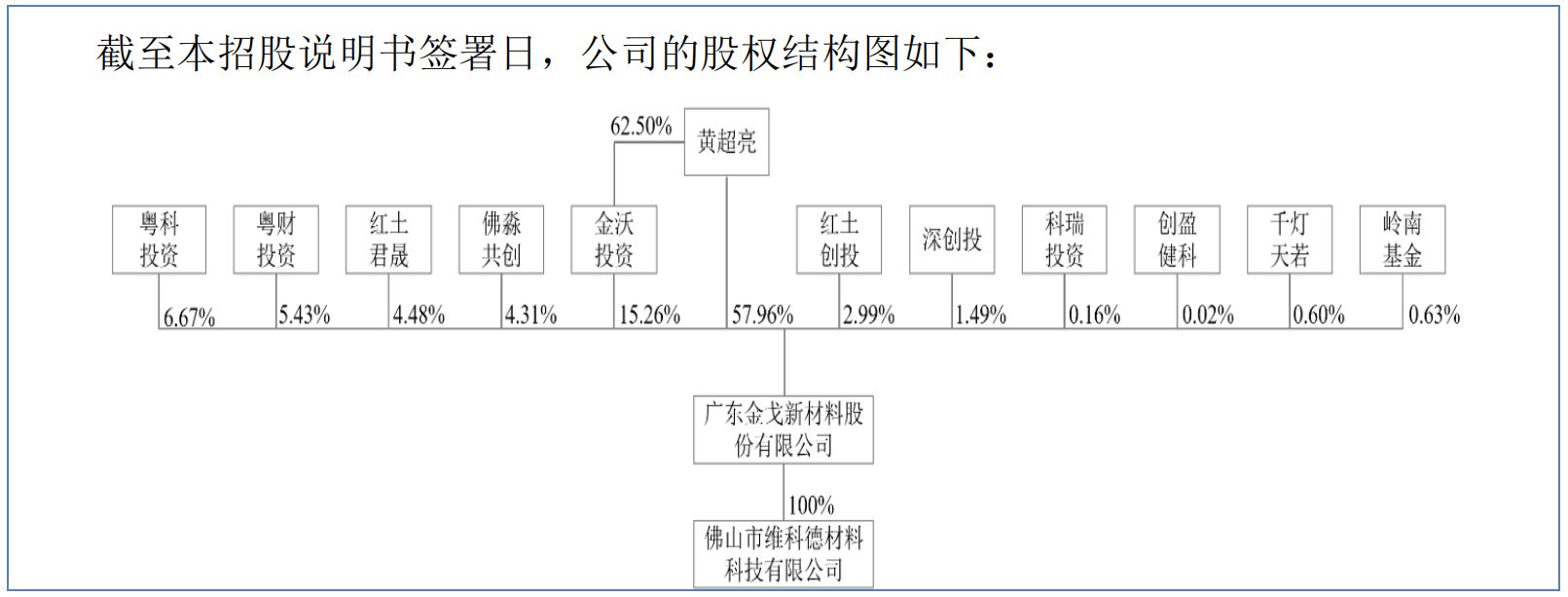

据金戈新材招股说明书(申报稿)(以下简称“招股书”),股权方面,金戈新材获得广东省、深圳市及佛山市三方面国资或者政府方面资本支持,合计持股比例达26.18%,构成第二大股东方阵。

不过,《每日经济新闻》记者(以下简称"每经记者")注意到,冲刺IPO(首次公开募股)之际,金戈新材也面临诸多挑战。一方面,公司多个项目存在手续瑕疵,可能带来处罚风险;另一方面,受新能源汽车、消费电子等下游行业景气度变化影响,公司主要产品的销售单价持续走低,今年上半年毛利率更是同比下滑了5.99个百分点。

三大国资方阵合计持股26.18%,多个项目存运营合规风险

金戈新材成立于2012年,主要从事功能性材料研发、生产和销售,拥有导热粉体材料、阻燃粉体材料、吸波粉体材料等产品系列。

作为金戈新材的控股股东和实际控制人,黄超亮直接持股加上通过员工持股平台金沃投资控制的股权,合计控制金戈新材73.22%的股份,并担任公司董事长、总经理。

图片来源:金戈新材招股书

此外,金戈新材受到国有资本“组团”加持,穿透后广东省、深圳市、佛山市三方国资或者政府方面资本合计控制比例高达26.18%,构成公司第二大股东方阵。

其中,具有深圳国资背景的知名资本深创投、红土君晟、红土创投为关联方,合计持有金戈新材的股份比例为 8.96%。

广东省方面,粤财投资、创盈健科同受广东粤财投资控股有限公司控制,合计持有金戈新材的股份比例为5.45%;粤科投资和科瑞投资同受广东省粤科金融集团有限公司控制,合计持有金戈新材的股份比例为6.83%。

天眼查信息显示,广东粤财投资控股有限公司和广东省粤科金融集团有限公司均隶属于广东省人民政府。也就是说,广东省级政府背景的资金持股比例达到12.28%。

佛山国资方面,岭南基金与佛淼共创分别持有金戈新材0.63%和4.31%的股份,合计持股比例4.94%。二者同受佛山市投资控股集团有限公司控制,隶属于佛山市人民政府国有资产监督管理委员会。

从估值来看,2024年7月至8月间,千灯天若和岭南基金分别以500万元投资获得金戈新材40.42万股和42.3万股股份。根据招股书,该轮入股对应公司的估值为7.91亿元,相当于上一轮增资投后估值9.20亿元的86%。至于打八六折的原因,公司称系因受让实控人股份承担锁定期的考虑。

尽管获得多方国有资本青睐,金戈新材在部分项目运营中仍存在合规瑕疵。

根据招股书,报告期内(2022年—2024年),金戈新材所生产的部分产品曾存在超产能生产的情形,虽已履行整改规范程序,但仍存在相关处罚风险。

同时,金戈新材两项“新增自动配、混料生产线”投资项目,存在未及时办理环评批复及环保验收手续导致的处罚风险。此外,报告期内,金戈新材“广东金戈新材料股份有限公司二厂改扩建项目”“年产7000吨电子电器散热用类球性粉体生产线技术改造项目”存在取得环评批复手续前进行项目建设的情形。上述事项可能导致公司存在被环保主管部门责令整改、行政处罚的风险。

图片来源:金戈新材招股书

每经记者注意到,上述问题已经引起了监管部门的关注。近期北交所下发的问询函中,对金戈新材生产经营合规性等相关问题进行了问询。

上半年毛利率下滑近6个百分点,主营产品“以价换量”

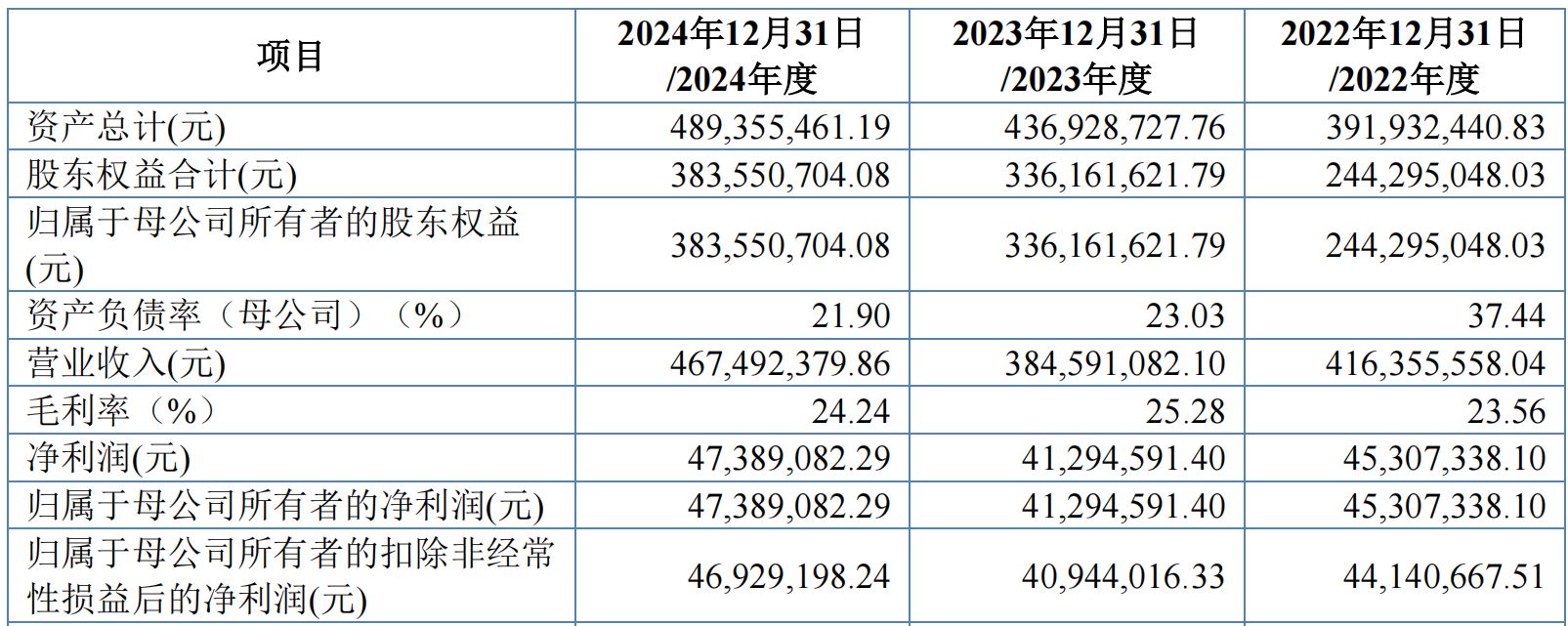

招股书显示,报告期内,金戈新材营收分别为4.16亿元、3.85亿元和4.67亿元,归母净利润分别为 4530.73万元、4129.46万元和 4738.91万元。

图片来源:金戈新材招股书

就2023年净利润下滑,金戈新材招股书归因于收入下降,而收入下降又主要由于新能源汽车和消费电子相关产品收入下滑所致。一方面,新能源汽车2023年下半年景气度低于预期,车企启动年内第三轮降价,成本压力沿供应链向上传导,公司新能源导热材料收入下降。另一方面,IDC数据显示,2023年中国智能手机市场出货量约 2.71亿台,同比下降5.0%,出货量已达近十年最低水平,公司消费电子导热材料产品收入随之小幅下降。

在此市场背景下,金戈新材选择“以价换量”。公司主要产品为导热粉体材料和阻燃粉体材料,报告期内二者贡献收入占公司主营收入比例均超过95%。然而报告期内,公司两类核心产品均价持续走低:导热粉体由1.56万元/吨降至1.37万元/吨,阻燃粉体由0.55万元/吨降至0.50万元/吨。

图片来源:金戈新材招股书

每经记者发现,为应对竞争,金戈新材的销售投入力度也显著高于同行。报告期内,公司销售费用率平均超3%,最高达3.52%,而可比公司的销售费用率均值不足2%。公司称,重金扩建销售团队、提高薪酬福利是主因。

相比之下,金戈新材的研发投入却显得“吝啬”。报告期内,公司研发费用率分别为3.73%、4.85%和4.37%,连续三年低于可比公司的平均水平(5.03%、6.92%、5.97%)。

图片来源:金戈新材招股书

价格战硝烟未散,重销售、轻研发的策略能否支撑长期竞争力?今年上半年,金戈新材实现归属于挂牌公司股东的净利润2381.21万元,同比微增0.98%;但毛利率为21.23%,同比骤降5.99个百分点。其中导热、阻燃两类产品毛利率分别下降6.76个百分点和5.35个百分点。

与报告期内的整体毛利率水平(23.56%、25.28%和24.24%)相比,今年上半年金戈新材毛利率也已降至阶段低点。

就此次赴北交所上市的相关问题,9月19日,每经记者致电并向金戈新材方面发送了采访邮件,但截至发稿未获对方回复。