又一家智能座舱公司即将登陆港股市场。

日前,据港交所披露,博泰车联网科技(上海)股份有限公司(以下简称“博泰车联网”)通过港交所主板上市聆讯,中金公司、国泰君安国际、招银国际、华泰国际及中信证券为其联席保荐人。

此次赴港上市,博泰车联网拟将募资净额分别用于扩大产品组合和解决方案,提升技术水平,提高生产、测试及验证能力,扩大销售和服务网络等方面。博泰车联网有望借助资本力量加强研发投入与产能建设,进一步巩固高端市场优势并拓展海外业务。

“博泰车联网通过上市聆讯,将在香港上市,这有助于其获取更充足的资金,用于技术研发、市场拓展及产品升级,从而巩固高端市场优势。香港作为国际金融中心,拥有成熟的资本市场和良好的投资环境,能为企业提供国际化视野,增强市场影响力。”福建华策品牌定位咨询创始人詹军豪在接受《每日经济新闻》记者采访时表示。

记者向博泰车联网发邮件求证IPO相关事项,截至发稿,尚未获得回复。

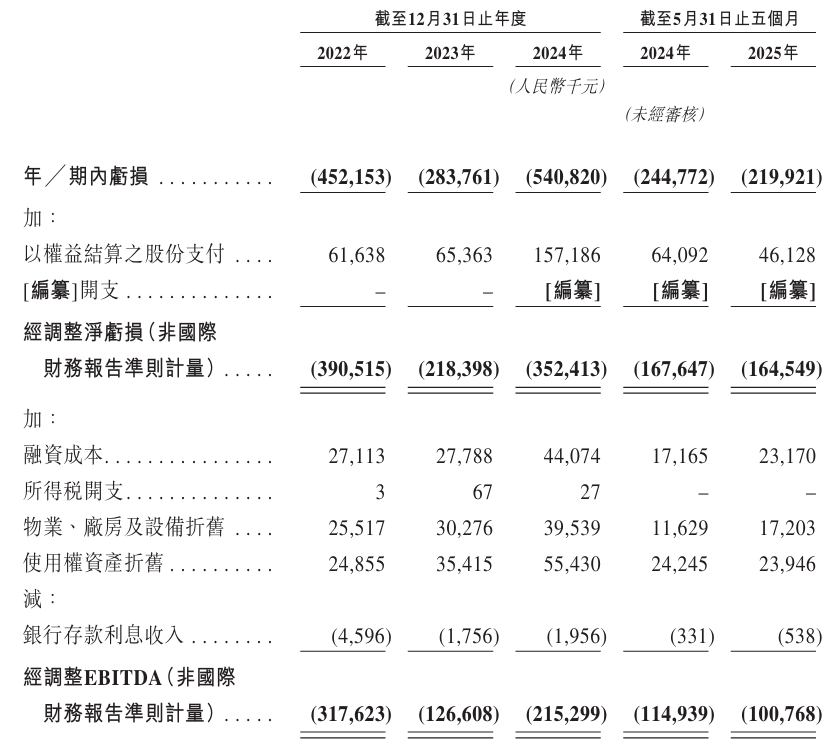

累计融资已超40亿元

从招股书披露数据来看,2022年至2024年,博泰车联网的营收从12.18亿增至25.57亿元,三年间实现翻倍。今年前五个月其实现营收约7.54亿元,同比增长34.4%。

图片来源:博泰车联网公告

从数据来看,2022年至2024年,博泰车联网产生研发开支2.77亿元、2.35亿元和2.07亿元;销售开支分别为1.1亿元、1.17亿元和1.49亿元;行政开支分别为2.5亿元、2.6亿元和3.7亿元。

值得注意的是,智能座舱本身是技术迭代快、研发周期长、投资高的行业,持续的外部资金支持将是企业前期保持发展的关键。从公开资料来看,博泰车联网先后得到过红马资本、小米集团、海尔资本、宏泰海联、建信信托、瑞安国投等青睐,目前已经完成了多轮融资,累计融资超40亿元。

詹军豪表示,目前,智能座舱、智能驾驶的一级市场融资已相对较难。当前自动驾驶泡沫破裂,资本回归理性,很多B轮及以后的智驾公司很难获得创投机构青睐。而IPO能打开新的融资渠道,为企业发展提供资金,所以借助二级市场IPO已经成为业内共识。

智能座舱解决方案未来或有更高需求

从产品来看,博泰车联网的核心产品为OEM及一级客户提供域控制器(智能座舱的支柱)。客户可以灵活选择集成解决方案,将部署的域控制器与操作系统以及组装的各种硬件组件相结合,以根据其车辆的设计量身定制。

在智电浪潮下,“座舱体验”已成为品牌差异化的关键战场,率先卡位、加速商业化落地的玩家,将在下一轮车型迭代中赢得规模与话语权的双重优势。

截至2025年5月31日,博泰车联网已通过29家汽车OEM对智能座舱供货商的资格审查,包括20家中国OEM、六家合资OEM及三家国际OEM。

招股书显示,根据灼识咨询的资料,按2024年的出货量计,博泰车联网是中国乘用车智能座舱域控制器解决方案的第三大供应商,市场份额7.3%。

灼识咨询预测,按收入计,中国乘用车智能座舱解决方案行业的规模预期将从2024年的1290亿元增至2029年的2995亿元,复合年增长率为18.4%。其认为,中国OEM正在汽车行业中占据越来越高的市场份额,并正向开发具有先进汽车智能功能的高端汽车方向转变,预计该转变将带来对智能座舱解决方案的更高需求。

詹军豪进一步表示,智能座舱企业保持竞争力的关键在于技术创新,如提升人机交互、语音识别等技术;降低成本,提高运营效率;加强与车企合作,绑定优质客户;建立完善的供应链体系,确保芯片等关键零部件供应。

但需要注意的是,博泰车联网同样需要面对诸多挑战。比如,在上下游协同方面,博泰车联网与高通保持合作。2022年至2024年及截至2025年前五个月,其购买的高通SoC分别占SoC购买总值的67.3%、44.2%、87.0%及80.5%,并长期占总采购量的50%以上。

“芯片供应受地缘政治影响大,高通芯片价格波动也会影响博泰的成本控制,若芯片价格上涨会压缩利润空间。此外,过度依赖高通可能会限制博泰车联网在芯片选择上的灵活性,不利于其应对技术迭代和市场变化。”詹军豪提及了博泰车联网对于高通依赖度较高可能存在的风险。对此,记者也向博泰车联网进行求证,截至发文,尚未获得回复。

博泰车联网招股书同样提出,公司所在的汽车智能行业竞争激烈、发展迅速。任何与竞争对手有效竞争的失败都可能对业务、经营业绩及财务状况产生重大负面影响;于往绩记录期间公司录得净亏损及经营现金流出净额,且无法确定未来能否获利。