日前,国家金融监督管理总局北京监管局(以下简称“北京金融监管局”)发布了一则行政处罚信息公示表,内容直指北京中关村银行。据悉,中关村银行此次被罚与通过第三方吸收存款、互联网个人经营贷相关。

在中关村银行接受罚单的背后,湾财社注意到,该行在四年内被北京金融监管局监管点名四次,存、贷业务均有涉及。在合规视角之外,中关村银行2024年财报营收、净利润双降,在业绩上承压。

再收百万级罚单

四年内四次被罚

从监管披露的罚单信息来看,中关村银行存在的违法违规行为主要为:通过向第三方公司支付费用吸收存款,存贷挂钩,互联网个人经营性贷款管理不到位,数据管理不到位。

因上述原由,北京金融监管局对北京中关村银行罚款合计140万元,对相关负责人田野警告。

中关村银行已经多次因“互联网贷款业务”而被监管开出罚单。在此次罚单之外,该行于2023年9月同样被北京金融监管局开出130万元的罚单。

彼时,中关村银行的违法违规行为包括:一、合作业务管控不到位;二、互联网贷款业务经营区域不符合监管规定;三、互联网贷款业务授信额度及期限不符合监管规定;四、互联网贷款贷后管控缺失。互联网贷款业务可谓是中关村被罚的“重灾区”。

在上述两次罚单之外,中关村银行四年来,还被北京金融监管局点名两次。2023年9月,中关村银行因发生重要信息系统突发事件但未向监管部门报告,严重违反审慎经营规则,被北京金融监管局给予20万元罚款;2022年9月,因个人贷款业务严重违反审慎经营规则,中关村银行被原北京银保监局责令改正,并给予50万元。

与第三方机构的陈年 “纠葛”

中关村银行此次被罚的重要违法违规行为包括“向第三方公司支付费用吸收存款”。在年内,银行机构收到监管罚单的情况并不少见,但因上述原由而被“点名”的情况并不多见。

早在2018年,原银保监会就曾发布了《关于完善商业银行存款偏离度管理有关事项的通知》,该通知明确禁止商业银行采取7种违规方式吸收和虚假增加存款,其中就包括通过第三方中介吸存,即通过个人或机构等第三方资金中介吸收存款。

事实上,中关村银行早年展业与第三方平台的合作较为密切。2021年8月,联合资信对中关村银行的信用状况进行综合分析和评估,确定其主体长期信用等级为AA。

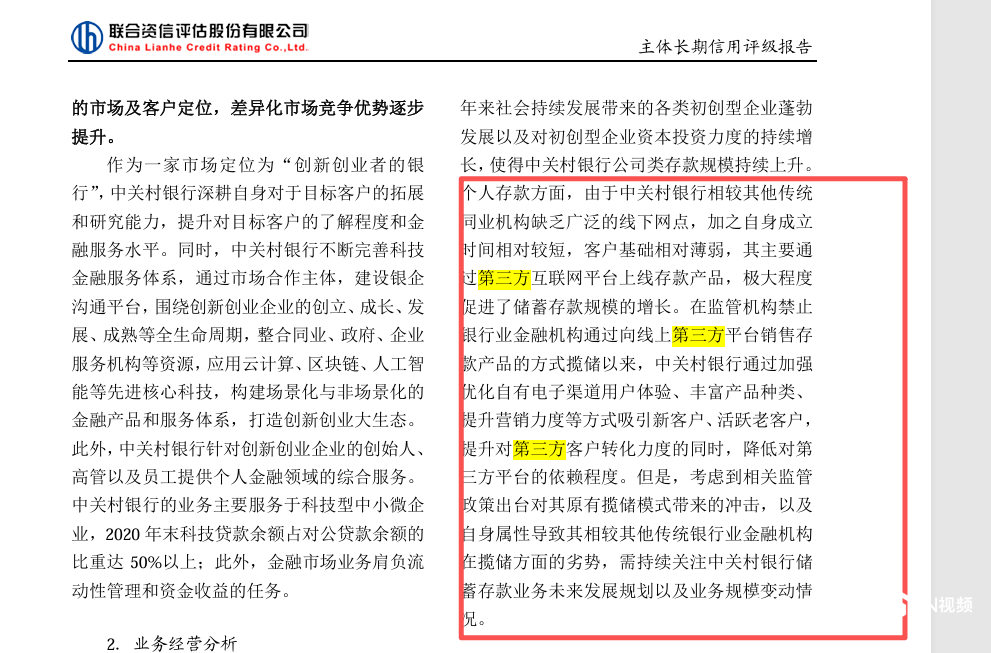

在这份评级报告中,联合资信指出“个人存款方面,由于中关村银行相较其他传统同业机构缺乏广泛的线下网点,加之自身成立时间相对较短,客户基础相对薄弱,其主要通过第三方互联网平台上线存款产品,极大程度促进了储蓄存款规模的增长”。

值得一提的是,在该份报告中,联合资信就有所提醒,“考虑到相关监管政策出台对其原有揽储模式带来的冲击,以及自身属性导致其相较其他传统银行业金融机构在揽储方面的劣势,需持续关注中关村银行储蓄存款业务未来发展规划以及业务规模变动情况。”

据信用评级报告的分析,除存款业务之外,中关村银行在当时还主要通过和第三方平台合作进行助贷和联合贷款的方式开展个人消费类业务。其中,助贷业务合作的第三方机构种类相对多元;联合贷款合作机构主要为互联网头部金融机构或者消费金融公司,且各出资方根据各自出资比例承担对应风险。

在当下,如何在合规的前提下,与第三方机构开展合作,显然是中关村银行面临的重要挑战。

业绩双降下的“隐忧”

中关村银行是北京市首家获批筹建的民营银行,也是全国首家专注服务科技创新的银行。在官网中,中关村银行介绍自己为“创新创业者的银行”。

当前,中关村银行的掌舵人为“郭洪”。据公司2024年财报显示,其公司职务为“董事长、执行董事”,任期为2023年10月-2026年10月。

需要注意的是,2024年是郭洪执掌中关村银行的第一个完整的会计年度,但是这一年里中关村银行的业绩并不理想。

这一年里,民营银行中出现营收、净利润“双降”的银行仅有6家,其中就包括中关村银行。

公开数据显示,中关村银行于2024年全年实现营业收入18.18亿元,同比下降1.36%;净利润2.75亿元,同比下降11.29%。此外,截至2024年末,中关村银行的存款总额528.89亿元,同比下降0.48%。

当然,在营收、净利润、存款总额等数据之外,中关村银行的其他数据有所增长。截至2024年末,中关村银行实现总资产规模749.39亿元,同比增长3.07%;贷款总额439.31亿元,同比增长15.35%。

营收、净利润双双下降之际,存款总额同样出现下降。在经营压力之下,如何妥善解决向第三方公司支付费用吸收存款的违规行为,同时实现业绩的扭转,将是中关村银行2025年的重要挑战。

针对中关村银行存在的情况,湾财社就多年来第三方吸收存款为何还未能完成有效整改、“互联网贷款”为何频被监管点名、后续拟采取哪些措施提升业绩等问题向中关村银行发送了采访函,但截至发稿并未收到回复。