摘要:美联储重启降息,但节奏趋于谨慎;鲍威尔:50基点降息呼声不高,就业下行成为实质性风险;高盛:迹象表明昨日港股大涨由外资驱动。

全球市场:

美股市场:美股三大指数09月17日收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日上涨260.42点,收于46018.32点,涨幅为0.57%;标准普尔500种股票指数下跌6.41点,收于6600.35点,跌幅为0.1%;纳斯达克综合指数下跌72.63点,收于22261.33点,跌幅为0.33%。消息方面,美联储宣布降息25个基点,美联储主席鲍威尔发表讲话表示,今天的降息举措是一项风险管理决策,没有必要快速调整利率。

大型科技股涨跌互现,英伟达跌超2%,甲骨文跌超1%,奈飞涨超2%,特斯拉涨超1%。

热门中概股多数上涨,纳斯达克中国金龙指数收涨2.85%。百度涨超11%,蔚来涨超6%,阿里巴巴、哔哩哔哩、理想汽车涨超2%。

热点要闻:

美联储重启降息,但节奏趋于谨慎

美联储精心起草的会后声明直指这些担忧,称降息是“基于风险平衡变化”的合理举措。声明不再沿用此前对劳动力市场“稳健”的表述。12位美联储投票委员中,11人支持25个基点的降息。唯一持异议的是本周刚确认加入理事会的美联储理事斯蒂芬·米兰(Stephen Miran),他此前担任白宫高级顾问,主张更大幅度的50基点降息。

预测数据预示未来决策可能引发更大分歧:19位与会官员中,7人预计今年不再降息,另有2人仅支持再降一次。多数官员认为,在目前经济活力稳健(即便略有放缓)的展望下,明年无需进一步大幅降息。

鲍威尔:50基点降息呼声不高,就业下行成为实质性风险

鲍威尔在9月17日例行新闻发布会上表示,本次属风险管理型降息,降息50个基点未得到广泛支持;极为罕见的经济局势导致联储利率预测分歧大;就业数据修正大主要源于调查回复率低;AI可能冲击就业入门级岗位、尤其大学毕业生;关税传到通胀的过程比预期更慢、幅度更小,关税贡献0.3-0.4个百分点的核心PCE通胀;重申美联储坚定维持独立性;未直接回应贝森特批评、承诺内审,暗示或进一步裁员。

美联储降息引发资金转向更便宜板块,美科技股震荡回调

周三,华尔街高涨的科技股出现获利回吐,资金开始流向市场中估值较低的板块。此前,美联储如期下调利率,主席鲍威尔将此次降息形容为一种“异常”情况:劳动力市场出现疲软迹象,而通胀仍处高位。追踪包括英伟达和Alphabet在内的“七巨头”的股票篮子下跌 0.4%,结束了此前的四连涨。

Tigress Financial Partners首席投资官Ivan Feinseth表示:“这在一定程度上是成长型股票的‘利好出尽’交易,因为在降息这一时刻到来之前,市场对降息的渴望太大了,导致美国股市创下历史新高。在一轮大幅上涨之后,估值偏高的科技股该歇口气了。同时,关税将如何影响经济仍存在很大不确定性。”

美联储降息推动罗素2000指数逼近历史新高

在经历了美国股票创纪录的上涨后,小盘股终于加入其中,结束了自疫情开始以来的低迷期。在美联储降息后,罗素2000指数上涨了2.1%,达到2453.36点。该指数随后部分收窄了涨幅,但仍有望结束自互联网泡沫时期以来最长的未创纪录的上涨行情。富国投资研究所全球股票策略师Doug Beath表示,小盘股此次上涨与“风险偏好情绪高涨,同时市场预期美联储今年可能会降息三次”的情况相吻合。

特朗普访英,英国获2050亿美元投资

英国政府正在宣传来自美国企业的总计1500亿英镑(约合2050亿美元)的投资,其中包括50多年来首架英国制造的美军飞机相关交易。在特朗普与英国查尔斯三世国王于周三结束国宴之际,英国商务与贸易部(DBT)表示,黑石集团、软件公司Palantir Technologies和物流公司Prologis等公司的承诺将创造7600个就业岗位。DBT表示,大部分资金将来自黑石集团,该公司计划在不同项目上投资900亿英镑,此外还计划投资100亿英镑用于此前宣布的数据中心开发。

高盛市场部门:一些迹象表明昨日港股大涨是外资驱动的

据高盛市场部门相关消息,尽管南向资金仍净买入12亿美元,但资金流向显示龙头股如百度(非港股通标的)获得大额流入。有迹象表明昨日多数买盘来自境外投资者,同时值得注意的是南向交易占比已降至当日成交额的25%以下。

个股聚焦:

苹果与供应商洽谈在台湾试产折叠屏iPhone,目标明年在印度量产

据日经新闻报道, 苹果 (AAPL.US) 已与供应商就折叠屏iPhone在中国台湾地区进行试产展开讨论,目标是在2026年于印度实现量产。报道称,苹果计划在2026年推出新一代iPhone,目标产量约为9500万部,较今年增长逾10%。苹果认为,推出市场期待已久的折叠屏机型可能是实现这一目标的关键。

谷歌与PayPal达成合作,将推进多项商务解决方案

当地时间9月17日, 谷歌-C (GOOG.US) 和 PayPal (PYPL.US) 宣布建立多年期战略合作伙伴关系,专注于推进多项商务解决方案。声明称,双方将合作打造全新的AI购物体验,而PayPal的解决方案(包括PayPal Checkout、Hyperwallet和PayPal Payouts解决方案)将集成到各类谷歌产品中。

微软公司将支付62亿美元在挪威租用人工智能计算能力

微软 (MSFT.US) 将支付62亿美元在挪威租用人工智能计算能力。英国数据中心公司Nscale Global Holdings和挪威投资公司Aker ASA周三在一份声明中表示,它们将提供这一计算能力。该项目将由“有保障的电网容量和完全可再生电力”供电。这家全球最大的软件制造商最近一直在从Coreweave等第三方供应商那里租用更多的云容量。上周,微软与Nebius签署了一项价值高达194亿美元的协议。这些所谓的“新云”通常使用英伟达公司的高性能芯片来为人工智能服务提供计算能力。

机器人连番暴涨,特斯拉和这张时刻表将是“接下来的关键”

中国人形机器人概念股 (LIST23593.HK) 近期掀起了一轮猛烈涨势。大摩研报指出, 特斯拉 (TSLA.US) Optimus的密集动态是主要驱动力。特斯拉发布新的激励方案、量产路线图等消息,带动了相关产业链企业股价上涨。同时,FigureAI宣布将在未来3天内(自9月16日起)公布三项重大消息,为市场增添了更多想象空间。

诺和诺德盘后涨超3%,口服版减重药物接近注射版本效果

据报道, 诺和诺德 (NVO.US) 的口服版减重药物Wegovy在减重试验中接近注射版本的效果。诺和诺德已提交新药上市申请,美国食品药品监督管理局(FDA)将于年底前审查。口服版司美格鲁肽25毫克版本显示出在进行日常体力活动能力及心血管风险因素方面的改善,口服版司美格鲁肽的安全性和耐受性特征与注射用Wegovy一致。

Bullish盘后涨超2%,Q2数字资产销售额为586亿美元,去年同期为496亿美元

加密货币交易所 Bullish (BLSH.US) 盘后涨超3%,公布上市后首份财报,2025财年Q2数字资产销售额为586亿美元,去年同期为496亿美元;净利润为1.083亿美元。公司Q3数字资产销售额展望为1330亿美元至1420亿美元。

网约车公司Lyft首次与Waymo合作飙升13%,优步倒跌3%

Lyft Inc (LYFT.US) 将首次与谷歌-A (GOOGL.US) 旗下Waymo合作,于明年在纳什维尔推出自动驾驶出租车服务。这项合作将帮助Lyft更好地与竞争对手优步 (UBER.US) 抗衡。据悉,Waymo自3月以来一直在纳什维尔进行测试,并将在未来几个月内在这座田纳西州首府启动完全自动驾驶运营。Waymo周三在一篇博文中表示,该服务将于明年向公众开放,首先通过Waymo应用推出,随后在2026年晚些时候登陆Lyft平台。

港市前瞻:

南向资金追踪|净买入超94亿港元持续加仓阿里流出商汤和小米

南向资金昨日成交约1788.06亿港元,较前一日放量约130亿,出现连续放量趋势;约为昨日恒指成交总额的49.63%,占比低于五成,较前几日相比权重下滑。

昨日恒指放量上攻,南向资金也再度转为流入。全天净买入约94.41亿港元。其中,沪港股通净买入约21.56亿港元,深港股通净买入约72.85亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:阿里巴巴-W(09988.HK)50.51亿港元;美团-W(03690.HK)21亿港元;长飞光纤光缆(06869.HK)10.21亿港元;中芯国际(00981.HK)4.07亿港元。

大幅净流出:小米集团-W(01810.HK)6.39亿港元;商汤-W(00020.HK)2.18亿港元。

投资要点

阿里巴巴-W昨日涨5.28%,短线资金持续流入,前5日加仓1.16亿股。

美团-W昨日涨4.89%,短线资金仍以流出为主,前5日减持2787万股。

长飞光纤光缆昨日跌0.09%,短线资金延续流入趋势,前5日加仓517万股。

中芯国际昨日涨7.12%,短线资金连续回流,前5日加仓2676万股。

小米集团-W昨日涨2.48%,短线资金继续流出,前5日减持3931万股。

商汤-W昨日涨15.79%,短线资金仍以流入为主,前5日加仓4306万股。

港股公告精选

新华保险(01336.HK):前8月原保费收入1580.86亿元,同比增长21%。

东风集团股份(00489.HK):与襄阳控股及襄高投资订立投资协议共同成立合资公司,注册资本为人民币84.7亿元。

公告称,公司及东风汽车有限公司将分别以无形资产使用权及实物方式出资人民币35.5亿元及9.2亿元,分别占注册资本约41.9%及10.9%。

预计合资公司主要从事智能越野车辆的制造与销售,合作将使订约各方在汽车生产及销售方面的财务资源、研发专长及制造能力得到整合。

中国智慧能源(01004.HK):发布盈警,预计2024年度亏损约5.36亿港元,同比扩大79.3%。

恒瑞医药(01276.HK):注射用瑞康曲妥珠单抗新适应症上市申请获受理并纳入优先审评,用于治疗既往接受过一种或一种以上抗HER2药物治疗的局部晚期或转移性HER2阳性成人乳腺癌;HRS-5635注射液纳入拟突破性治疗品种公示名单,有提高慢乙肝功能性治愈的潜力。

佳兆业资本(00936.HK):战略转型及开展现实世界资产(RWA)代币化业务布局。

爱高集团(00328.HK):与深圳国英潜丰达成RWA及区块链技术的战略合作。

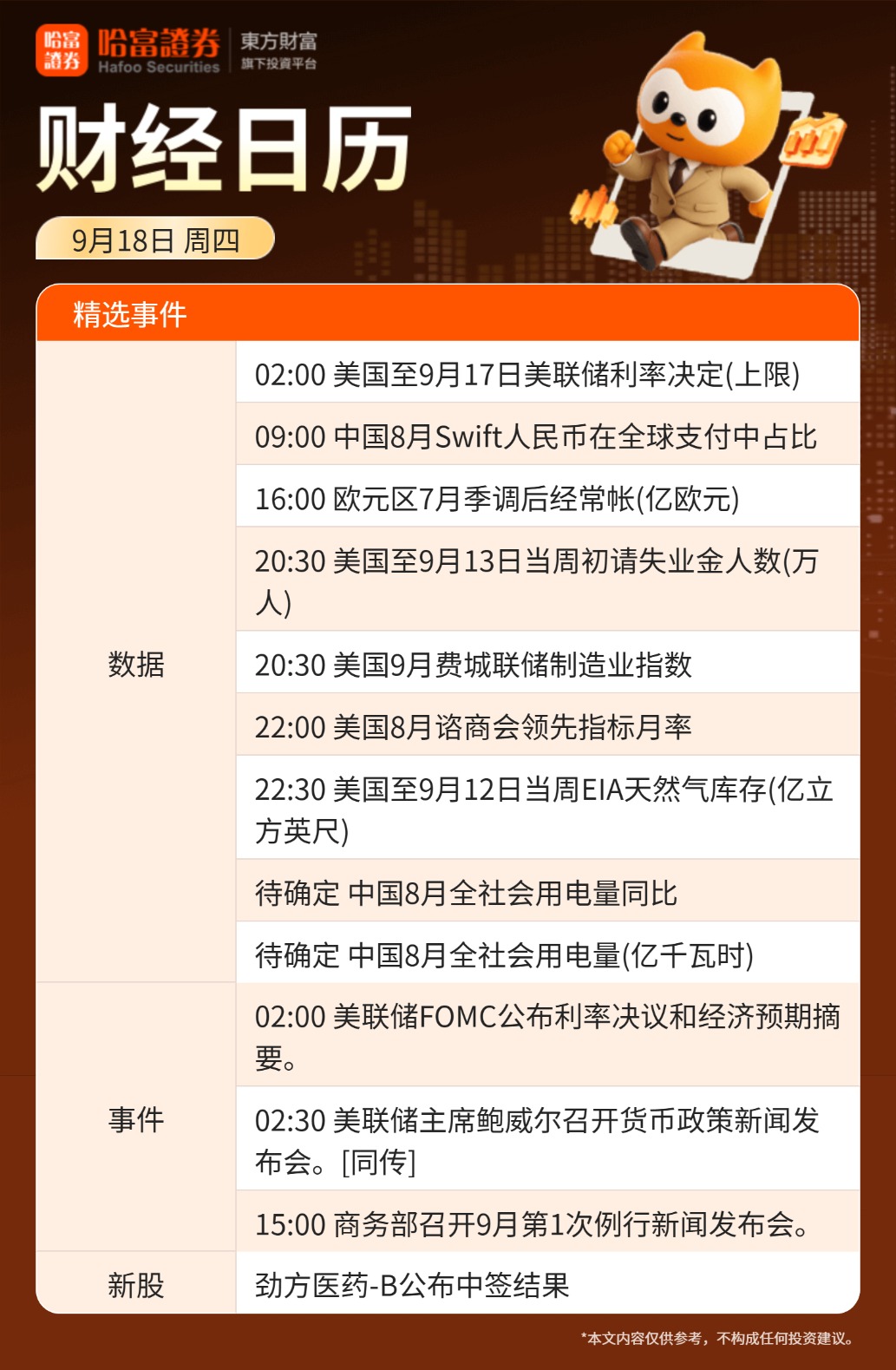

财经日历: