北京时间周四(18日)凌晨,美联储公布9月利率决议。联邦公开市场委员会(FOMC)以11-1的方式决定下调利率区间25个基点至4.00%-4.25%,暗示年内可能继续降息两次。这也是去年12月以来,FOMC重启宽松周期,周二刚刚进入美联储的新任理事米兰投出反对票,希望降息50个基点。

美联储在季度经济展望(SEP)中上修经济、通胀预测,失业率则被小幅下修,备受关注的点阵图预测明年或仅降息1次。美联储主席鲍威尔在新闻发布会上表示,明年通胀压力或加剧,就业市场不需要进一步降温。受此影响,美股、黄金盘中巨震,美元指数冲高,美债收益率上行。

年内首次降息落地

美联储决议称,近期指标显示,今年上半年经济活动增速有所放缓。就业岗位增长减弱,失业率小幅上升,但仍处于低位。通胀水平有所回升,且仍维持在相对高位。

美联储主席鲍威尔在新闻发布会上表示:“在某种程度上,你可以将此次降息视为一次风险管理性质的降息。”他进一步补充称,“短期内,通胀面临上行风险,就业面临下行风险,这对货币政策制定者而言是一个具有挑战性的局面。”

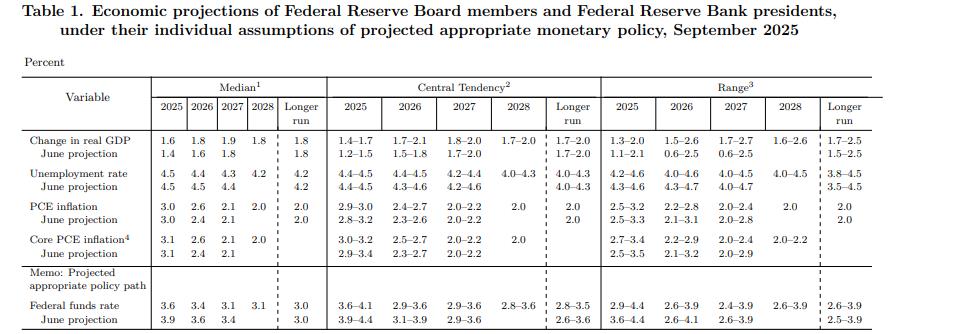

最新公布的经济预期概要(SEP)中,美联储上调了今年经济增速预期0.2个百分点至1.6%,2026年上修0.2个百分点至1.8%,2027年上修0.1个百分点至1.9%。

通胀压力从明年开始有所上升。美联储预计2025年核心PCE增速3.1%,与6月预测持平,2026年上修0.2个百分点至2.6%,2027年维持在2.1%。整体PCE调整类似,今年维持在3.0%,2026年上修0.2个百分点至2.4%,2027年维持在2.1%。

鲍威尔称,预计通胀对商品价格的影响将在今年剩余时间及2026年 “持续加剧”。“我们已开始看到商品价格上涨推动通胀走高,事实上,今年以来,商品价格上涨是通胀上升的主要原因,甚至可能是唯一原因。”他进一步补充道:“目前来看,这些影响的幅度还不算大,但在今年剩余时间以及明年,这种影响将持续加剧。”

谈及关税问题,鲍威尔认为,目前看来主要由进口企业承担,这意味着消费者尚未因这些关税而面临显著的价格上涨。“对消费者而言,(关税成本的)转嫁幅度相当小。其速度和规模都比我们此前预期的更慢、更小。”

就业市场相对保持韧性。美联储预计2025年失业率4.5%,比6月持平。2026年下修0.1个百分点至4.4%,2027年下修0.1个百分点至4.3%,长期失业率为4.2%。

本月早些时候公布的官方数据显示,美国8月非农就业人数仅增加2.2万人,远低于市场预期的7.5万人;失业率从4.2%升至 4.3%。

鲍威尔认为,劳动力需求已有所疲软,近期新增就业岗位的速度似乎低于维持失业率稳定所需的平衡水平。他表示,劳动力供给与需求双双显著放缓的情况并不常见。美联储主席表示,不希望劳动力市场进一步松动。“劳动力市场正处于走软状态,我们不需要它继续走软。”鲍威尔警告,少数族裔群体失业率上升是引发担忧的原因之一。

利率路径略有松动

利率预期有所变化。2025年利率中值为3.6%,较6月下修30个基点,对应年内再有2次降息。2026年利率中值下修20个基点至3.4%,对应降息1次。2027年利率中值下修30个基点至3.1%。

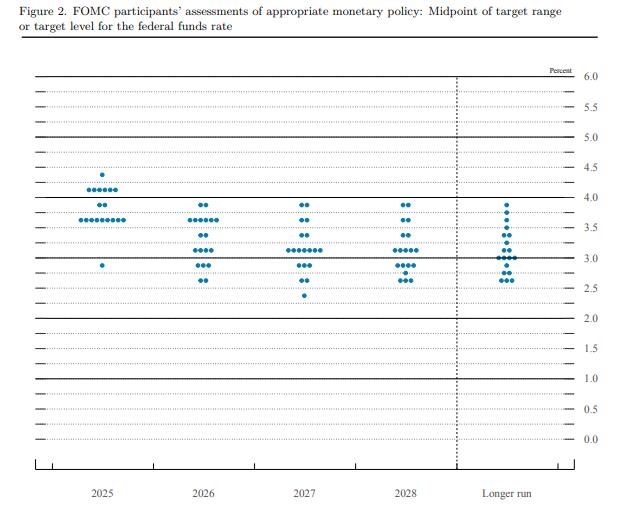

更新版点阵图显示,美联储内部分歧依然巨大。

更新版点阵图显示,美联储内部分歧依然巨大。在此次降息后,赞成年内按兵不动或再降息2次的委员分别有6位和9位。外界预测,有1位主张年内激进降息150个基点的委员可能是刚进入美联储理事会的米兰。相比之下,2026年的预测分布更为分散,利率区间中值集中在3.25%-3.75%,与目前的利率水平有75个基点的降息空间。

尽管特朗普要求美联储采取更激进的行动,但鲍威尔表示,在本周的会议上,大幅降息并未获得多少支持。“(对于降息)50 个基点,完全没有得到广泛支持。过去五年里,我们既实施过大幅加息,也采取过大幅降息;通常只有当我们认为当前政策偏离合理轨道、需要迅速调整至新的合适水平时,才会采取这类举措。而目前的情况绝非如此 —— 我坚信,今年以来我们的政策方向一直是正确的。”

鲍威尔重申,点阵图显示为个人预测并非计划,政策未设定预设路径。当被问及白宫经济顾问委员会主席斯蒂芬·米兰加入美联储,该机构如何能保持其在公众眼中的独立性时,鲍威尔表示,美联储“坚定致力于”保持其不受政治影响的独立性。

值得一提的是,鲍威尔透露,美联储目前正推进10%的人员裁减计划,“裁员完成后”,美联储的员工数量将回落至十年前的水平。在谈及美联储改革前景时,鲍威尔表示,“我们当然愿意接受建设性批评,并积极探索改进工作的方法,但并不认为有必要对央行展开正式审查。”

当被问及明年5月任期结束后是否会卸任美联储主席一职时,鲍威尔表示,关于这一话题 “没有新的信息” 可透露。

政策前景仍不明朗

与6月相比,最新季度预测显示美联储内部逐渐形成一种共识:他们可以通过加快降息步伐来阻止失业率上升,同时通胀将在明年缓慢回落。

然而,FOMC明年仅降息25个基点的预期,相比当前市场定价而言明显更为保守。根据芝商所集团(CME Group)在决议公布后不久更新的美联储观察工具(FedWatch Tool)显示,交易员目前预计,明年美联储还将再降息两至三次。

事实上,鲍威尔似乎正面临前所未有的内部反对压力。部分同事已暗示,由于就业市场疲软,他们希望更大幅度地降息;另一些人则可能因近期严峻的通胀数据,选择维持利率不变。 纽约梅隆投资公司首席经济学家莱因哈特(Vincent Reinhart)称,鲍威尔对内部分歧的应对方式可能是 “先小幅降息,然后暂不采取进一步行动”。

美国银行中国区行政总裁暨大中华地区固定收益、货币及商品市场销售部主管王伟此前在接受第一财经记者专访时表示,美国面临轻度滞涨压力,主要源于政策因素和供给端瓶颈。这些变化不会扭转复苏趋势,但确实提高了政策制定的复杂性。

摩根士丹利首席经济学家卡彭特表示,美国经济增长正在明显放缓,其中一个重要的因素是美国关税政策,这一政策的后果将会在未来几个月内持续显现。他预计今年第四季度和明年第一季度美国经济将出现疲软增长。2026年美国经济可能仅会增长1.25%左右,远低于2024年的2.8%。

牛津经济研究院副首席经济学家皮尔斯(Michael Pearce)在通过电子邮件发送给第一财经记者评论中表示:“我们认为,美联储短期经济预测仍过于悲观,这使得我们预计未来会议的宽松步伐将更为缓慢。”他写道:“我们预测下一次25个基点的降息将在12月实施。不过,鉴于委员会内部分歧较大,若后续劳动力市场数据出现更多负面意外,美联储将对此保持敏感。”

按照日程安排,联邦公开市场委员会下次会议定于10月28日至29日举行。