9月12日,上海证券交易所公告显示,上市审核委员会定于9月19日审议厦门优讯芯片股份有限公司(下称“优讯股份”)的首发申请。

成立于2003年的优讯股份,是光通信电芯片国内龙头,其IPO过程中披露的文件显示,这家成立22年的公司,曾经历了一场为期15年的控制权而“内斗”。

在对监管问询函的回复中,优讯股份甚至公布了现实控人、董事长兼总经理柯腾隆的升级路径:首先是将持股60%的大股东踢出局,从而全权负责公司的经营管理;2019年,公司召开董事会审议聘任柯炳粦兼任总经理,在议案未能通过的情况下,柯腾隆行使总经理职责长达三年之久。

眼下,优讯股份还面临经营层面的压力:增收不增利以及采购时踩错节奏,在公司主要产品价格大幅下降的背景下,又遭遇高价储备原材料的双重压力。

柯腾隆15年“夺权”路径

成立22年的优讯股份,在长达15年的时间里处于“内斗”状态,随着创始大股东、公司实控人被踢出局,原本的小股东柯腾隆父子在掌握经营权之后,又经过数年的经营最终成为公司的实控人。

历史原因,目前,优讯股份仍然因为股权分散,而存在实际控制人控制风险。招股书提示,完成本次发行后,实控人柯炳粦父子控制的表决权比例稀释至20.35%,可能出现公司控制权被第三方收购或其他影响其履行公司决策权和控制权的不利情形。

22年前的2003年2月,柯炳粦与Ping Xu(据天眼查:Ping Xu中文名字为徐平)其余股东共同投资创办优讯股份的前身(统一称为“优讯股份”)。初创时期的柯炳粦仅是公司的小股东,持股12%,彼时负责公司的融资和日常管理。

具有芯片设计背景的徐平是公司第一大股东,持股60%,负责公司整体经营管理的同时,侧重技术和产品开发。最初的几年,因为主导研发被市场认可的产品,并培养稳定的研发队伍,徐平在公司董事会中具备较大话语权,是公司名副其实的实控人。

2007年,优讯股份的管理团队不再团结。在对监管问询的回复中,优讯股份称,因公司技术及产品开发、盈利情况不及预期,时任总经理徐平与公司股东、经营层之间出现经营理念分歧。

徐平被“夺权”。2009年3月1日,公司董事会决议同意实行董事长(柯炳粦)负责制,全权负责公司的经营管理,并同意大幅调低徐平月度基本工资。

2015年9月,徐平辞去总经理职务,其实2013年开始其已经事实上不再担任公司总经理。被踢出局的徐平试图另起炉灶,开始成立其他企业进行经营,优讯股份出面阻止,以侵害商业秘密为由,对徐平等提起知识产权诉讼并胜诉。

退出经营的徐平仍拥有一定的话语权,甚至凭借一己之力,让优讯股份的董事会陷入僵局。因为重要议案需要董事会全票通过,在徐平的反对下,优讯股份的多项关键议案无法通过,包括股权激励、股权转让等议案。

更夸张的是,2016年至2020年的四年时间,优讯股份有三年未召开董事会,公司最高权力机构运行陷入停滞。澎湃新闻注意到,2019年3月,优讯股份召开董事会,审议聘任柯炳粦兼任总经理以及聘任财务总监的议案,徐平均投出反对票,议案未能获得通过。

有意思的是,管理团队并未按照董事会的决定执行。这在优讯股份回复监管的问询时得以证实:2020年公司全面上线OA系统,采购、销售、财务等经营审批流程最终审批人由柯炳粦以总经理身份进行审批。

对于管理层凌驾于董事会之上,优讯股份称“因徐平投反对票而未通过,但其余出席的董事均投赞成票, 说明柯炳粦履行公司总经理职权并全面负责公司日常经营管理当时已得到其余出席董事的认可。”

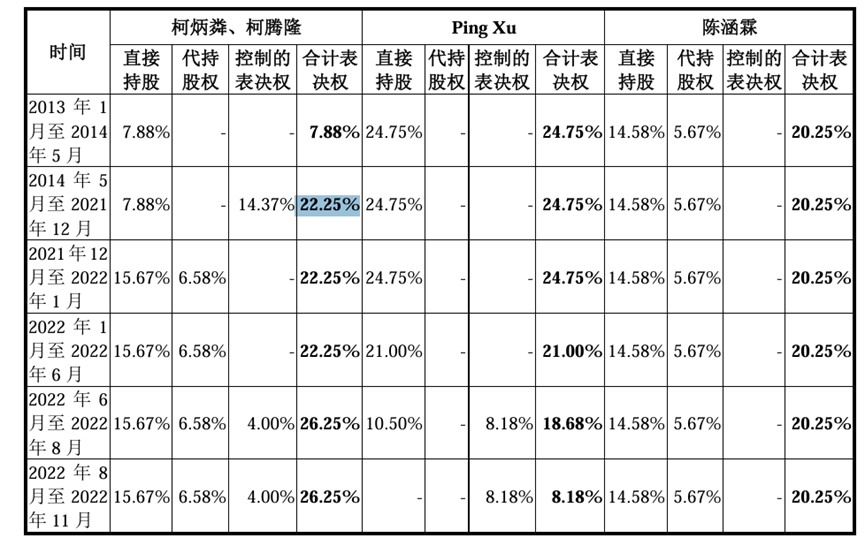

经过12年的内斗之后,2019年优讯股份的股东们开始协商处理历史分歧,并同步调整股权架构。此时,徐平持股24.75%;柯炳粦父子接管公司后,经过十多年的经营,控制的表决权份额已经接近徐平,达到22.25%。

十年积怨并非一朝一夕能解决的,直到2022年才有实质性进展。2022年4月公司董事会决议同意“正式聘任公司柯炳粦兼任公司总经理,同时追认柯炳粦此前代行总经理职权的行为合法有效”。徐平在本次董事会上投了赞成票,行使总经理职权三年之后,柯炳粦终于成为合法的总经理。

2022年6月,徐平将4%股权转让给优讯管理进行股权激励,至2022年11月,柯炳粦父子控制这部分股份表决权。同年8月,徐平再将6.13%、2.19%、2.19%股权分别转让给福锐星光、福建展信、嘉兴宸玥。

一番操作之后,徐平已不再直接持有公司股权,而是通过其配偶控制的平台拥有公司6.50%的表决权。至2022年11月,柯炳粦父子直接持股上升至12.67%,控制的表决权为26.25%。

优讯股份终于结束了十多年无实控人的混乱局面,柯炳粦父子成为公司实际控制人。为夯实控制权,优讯股份通过调整公司性质,从2022年11月起公司变更为“有限责任公司(外商投资,非独资)”,最高权力机构从董事会变更为股东会,作为股东柯炳粦父子可依据其所控制的表决权在股东会行使权利。

增收不增利,新品验证周期长

最近三年,优讯股份的复合增长率为10.26%,但呈现明显波动。2022年公司营收3.39亿元;2023年为3.13亿元,同比下降7.65%;到了2024年营收同比增加31.31%,至4.11亿元。

招股书显示,当前,优讯股份的产品结构单一,以10Gbps及以下产品为主,25Gbps及以上速率产品仍处于逐步渗透及拓展阶段。对比看,境外龙头企业Macom、Semtech等的产品线覆盖光通信电芯片、射频芯片、模组及多个领域,业务结构多元,更有助于抵御行业波动风险。

优讯股份在招股书中表示“公司部分25Gbps及以上速率的产品性能、兼容性、集成度等方面优于或与国际厂商同类产品相当”,遭到监管问询。监管要求优讯股份说明此表述的依据以及产品规模小的原因。

优讯股份给出的理由为,已通过下游客户验证,经下游主要客户的访谈或声明函确认,相关产品的关键性能指标与国际厂商产品相当或更具优势。下游主要客户认可优讯股份的电芯片产品已具备与国际主流厂商竞争的能力。

今年上半年,优讯股份25Gbps及以上速率产品目前规模较小,仅167万元,对此其解释称,整体收入规模相对较小,该状况与行业发展现状相符。25Gbps及以上速率电芯片产品客户验证周期长导致目前规模较小;长认证周期与境内产品替代窗口期是核心制约。

盈利能力方面,优讯股份的加权平均净资产收益率持续下降,2022年至2024年分别为26.90%、17.50%、12.05%,至今年上半年已经降到6.23%。

具体到利润指标,优讯股份面临一定压力,三年半时间毛利降幅超12%。期内,扣非后的净利润分别为9573.14万元、5491.41万元、6857.10万元、4168.69万元,主营业务的毛利率分别为55.26%、49.14%、46.75%、43.48%。

利润空间受到双重挤压,踩错节奏高价储备原材料

优讯股份从事芯片的研发、设计与销售,自身不从事生产活动,公司完成芯片设计版图后,先向晶圆代工厂采购晶圆,然后将晶圆发送至封测厂,向封测厂采购封装、测试服务。

这种Fabless模式,晶圆成本占主营业务成本超过60%。全球晶圆制造产能紧张,导致晶圆采购成本上涨,优讯股份直言,对10Gbps及以下产品毛利率带来短期压力。

2022年至2024年,晶圆采购单价上涨超40%。优讯股份解释称,2022年-2024年,受采购产品结构变动、美元汇率上升叠加部分晶圆厂涨价等因素影响,晶圆平均采购单价呈上升趋势。

直到今年上半年,受采购产品结构变动、晶圆代工厂竞争及供应链国产化等因素影响,晶圆平均采购单价才出现下降趋势,每片7744.16元。

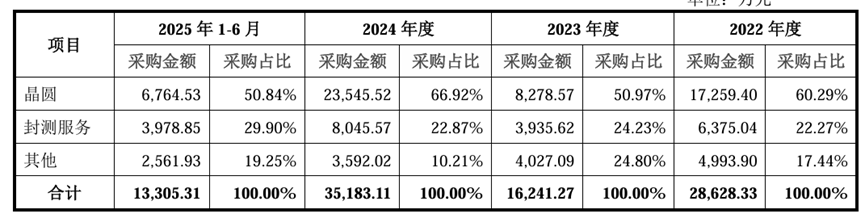

晶圆是优讯股份采购金额中占比最大的。2024年,在晶圆价格上涨15.65%的背景下,公司加大采购量,花费2.35亿元采购晶圆,占当年采购额的66.92%,占当年公司营业收入的57.18%。到了今年上半年,晶圆的价格较上一年度下降18.95%,优讯股份则减少了采购量。

对于踩错节奏,优讯股份解释称,2022年第四季度以来,芯片短缺态势缓解,同时行业转向收缩状态,公司适当减少2023年采购量;2024年,公司基于对未来良好的销售预期及当前国际形势的不确定性进行战略性备货,采购增加。

主要原料成本上升的同时,优讯股份多个主要产品的销售价格却在不同程度下降,最高下降44.55%。对于下降,优讯股份解释称,受不同产品类别下具体型号构成变化、市场竞争等因素影响。

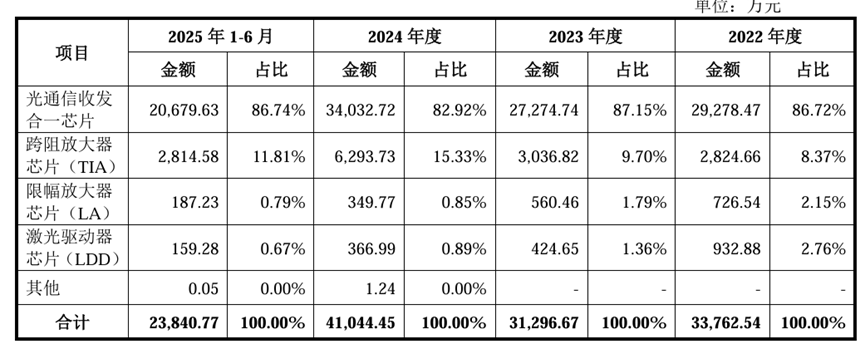

例如,其核心产品光通信收发合一芯片的平均销售单价已经从2022年的2.66元/颗降至今年上半年的2.49元/颗,降幅高达13.91%,但这已经是优讯股份主要产品中价格降幅最小的一种。

2022年至今年上半年,出货量第二位的跨阻放大器芯片(TIA)价格下降44.55%,限幅放大器芯片(LA)下降16.53%,激光驱动器芯片(LDD)价格下降19.57%。

优讯股份在第二轮问询回复中表示,为维持市场优势地位,扩大市场份额,并为先进产品的客户导入创造更有利条件,公司在部分成熟量产产品上采取灵活定价策略。

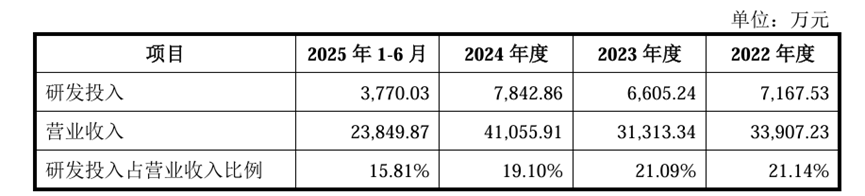

利润下降的同时,优讯股份减少了研发费用投入的比例,由2022年的21.14%下降至2024年的19.10%,到了今年上半年则继续降至15.81%。