在经历上周周中快速且显著的回调后,港股市场再度创出新高。

伴随市场走强,港股情绪指标自恐慌区间小幅回升至31.1,但仍未回到中性区间。分析显示,不少交易者(尤其是衍生品市场参与者)对后市仍持谨慎态度,在指数上行过程中始终保持防御姿态。

在此背景下,华泰证券发布研报,就如何合理评估港股当前估值水平、是否存在明显高估,以及为何仍对其中期前景保持乐观等问题展开分析。

一、纵向比较:港股已非昔日市场,历史对比需做结构性修正

若仅从恒生指数动态市盈率的历史分位数来看,当前港股11.8倍的估值已处于2013年以来正一倍标准差附近,难以继续称为“便宜”。但这是否意味着港股已偏贵?需要指出的是,简单的估值分位数比较在港股市场未必适用。

正如华泰证券在此前报告中指出,历史上的港股长期受低成长性与低流动性压制,估值持续承压。而当前港股在市场结构、流动性水平和投资者构成方面已发生系统性变化,与历史市场已不可简单类比。为更准确评估估值,他们对该方法做了进一步优化:

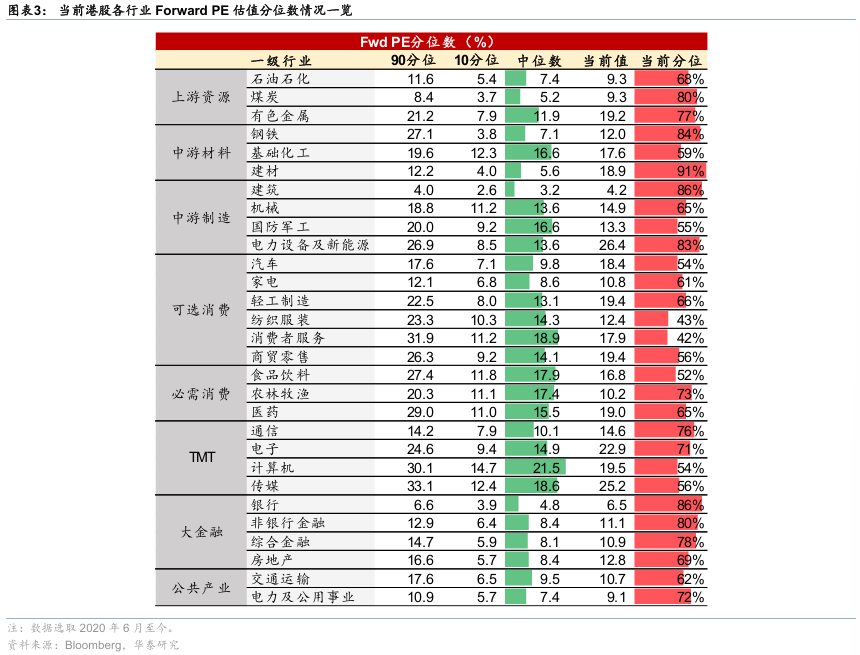

公司组成与行业结构变迁:以MSCI中国指数权重为参考,过去十年间,新经济类公司权重从不足30%大幅提升至70%。恒生指数中,金融和地产行业占比已从2016年的47.6%和10.1%下降至目前的32.0%和3.8%;与此同时,新经济板块(如非必需消费、电讯、医疗保健等)的占比则由20%左右攀升至58.6%。因此,相比使用成分变化较大的宽基指数,分行业与其自身历史估值中位数比较更具参考意义。

目前多数行业动态PE已修复至2020年以来中位数水平,建材、银行、建筑、电新、钢铁等板块估值分位数居前,而消费者服务、纺织服装、食品饮料、计算机、传媒等板块估值仍偏低。

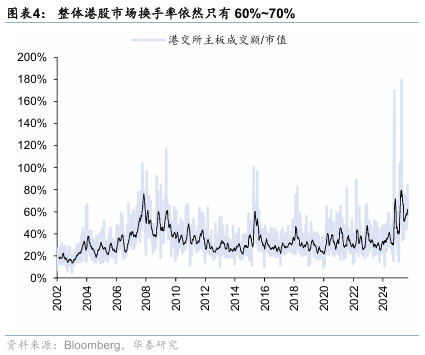

流动性水平变化:尽管港股整体换手率仍维持在60%~70%,低于A股和美股,但主要受小盘股拖累。若以港股通指数、沪深300或AH两地上市公司等可比口径衡量,港股与A股的换手率已基本趋同。这意味着港股所面临的流动性折价已显著收窄,有望推动估值中枢系统性上移。

投资者结构改变:南向资金持续流入重塑港股投资者格局,当前南向资金在港股通个股成交中占比已接近40%。更多以内地低融资成本为背景的资金参与市场,有助于抬升港股的整体估值水平。若分别以海外投资者(以美债利率为无风险利率)和南向投资者(以中债利率为无风险利率)计算其股权超额回报率,当前分别处于历史0%和53%的分位水平。

需强调的是,该方法因简便常用而被视同股权风险溢价,但严格来说,若借鉴DCF或DDM永续折现模型,并假设现金流或股息与EPS成比例,则1/PE - rf 不仅包含ERP,还是ERP-g(永续增长率)的函数。这也解释了为何2022年底GPT技术问世时期及21世纪初科网泡沫阶段,美股出现“股权风险溢价转负”这一看似不合理的情形——并非风险不需补偿,而是投资者对增长预期显著提升。同理,在DeepSeek出现、宏观企稳及企业家精神回归的背景下,港股市场的ERP回落而增长预期修复,1/PE - rf 并非不能突破前低。

二、横向比较:全球视野下港股仍具性价比

内地投资者常将港股估值与A股对比,AH溢价是衡量两地同质公司估值差异的重要指标。华泰证券在《港股重估蓄势待发》(2025.5.23)中已指出,AH溢价收窄将是未来一大投资主线。自5月至今,AH溢价已从134降至119,处于近五年最低水平。在《香港资产重估进入新阶段》中进一步强调,AH溢价并不严格存在25%的下限。一方面,两地投资者在红利税上的差异并不显著,且港股中承担较高红利税的投资者占比有限,并非所有两地上市资产均为红利型资产;另一方面,红利税并非AH溢价周期性波动的主因,定价模型非线性特征明显,分母端因素影响更大,2020年后溢价中枢上升更多源于美元走强等周期性动力。2025年以来,AH溢价已多次跌破所谓“25%下限”。

更重要的是,AH溢价并不具备快速均值回归的特性,因此任何理论中枢的计算对投资的指导意义均有限。判断其未来走势需从影响因素出发:在当前汇率和市场环境下,AH溢价处于合理水平,而随着人民币升值和美元走弱的中期趋势延续,这一溢价仍有进一步收窄空间。此外,更多非红利型公司AtoH上市,也将结构性压低溢价水平。由此可见,港股相对于A股并未被高估。