今日,国家发展改革委在官网发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》(发改办投资〔2025〕782号,以下简称“782号文”),业界期待的REITs新规终于落地。

据财联社梳理观察,本次782号文的下发,是在1014号文的基础上,进一步推动基础设施REITs市场的常态化申报和高质量发展,释放了基础设施REITs扩围、扩容、提效信号,为REITs市场的下一阶段发展绘制了清晰的路线图。

自2021年6月首批试点项目上市以来,基础设施REITs发展迅速、稳健。2024年8月1日之前,基础设施REITs停留在试点阶段。2024年7月,国家发展改革委下发《国家发展改革委关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》(发改投资〔2024〕1014号,简称“1014号文”),标志着自2024年8月1日起,基础设施REITs从试点阶段步入常态化发行的新阶段。

总体来看,782号文的主要内容包括通过加快成熟资产类型项目常态化申报、积极推动新资产类型项目推荐发行等方式持续推动市场扩围扩容,以及支持已上市的基础设施REITs通过简化新购入项目申报流程、拓宽新购入项目资产范围等方式扩募。

某研究机构资深研究员对财联社表示,公募REITs目前在二级市场较为火热,但是对发行方而言,由于交易所的估值等政策,导致发行方融资成本较高,目前公募REITs供不应求。监管则是要鼓励公募REITs的扩容,未来在项目合规性的审查上面,可能有进一步的松动空间。

加快成熟资产类型项目常态化申报,加大潜在发行空间较大项目的组织力度

782号文提到,要加快收费公路、清洁能源、仓储物流、保障性租赁住房等成熟资产类型项目申报,进一步加大供热、水利、数据中心等潜在发行空间较大资产类型项目的组织力度。

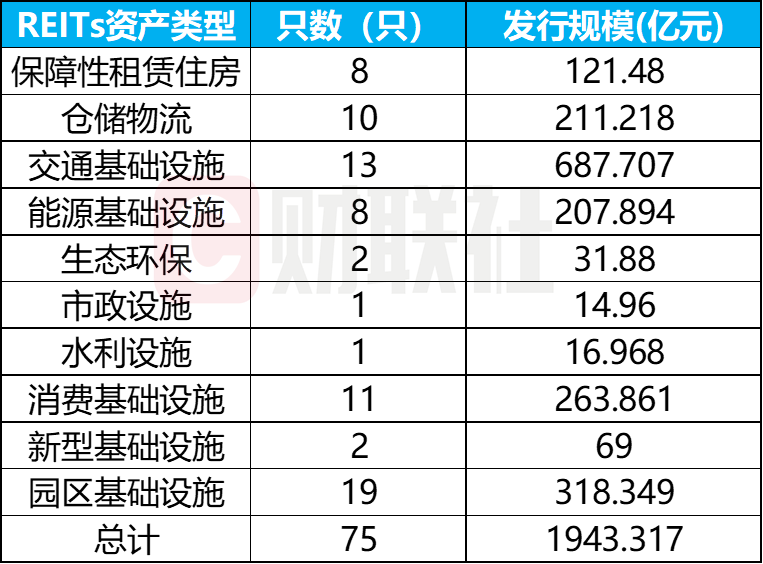

财联社据wind数据统计,截至发稿日,目前共发行了75只基础设施REITs,规模合计1943.32亿元,资产类型涵盖消费基础设施、园区基础设施、市政设施、生态环保、仓储物流、保障性租赁住房等。已发行基础设施REITs不同资产类型的只数和规模如下图所示:

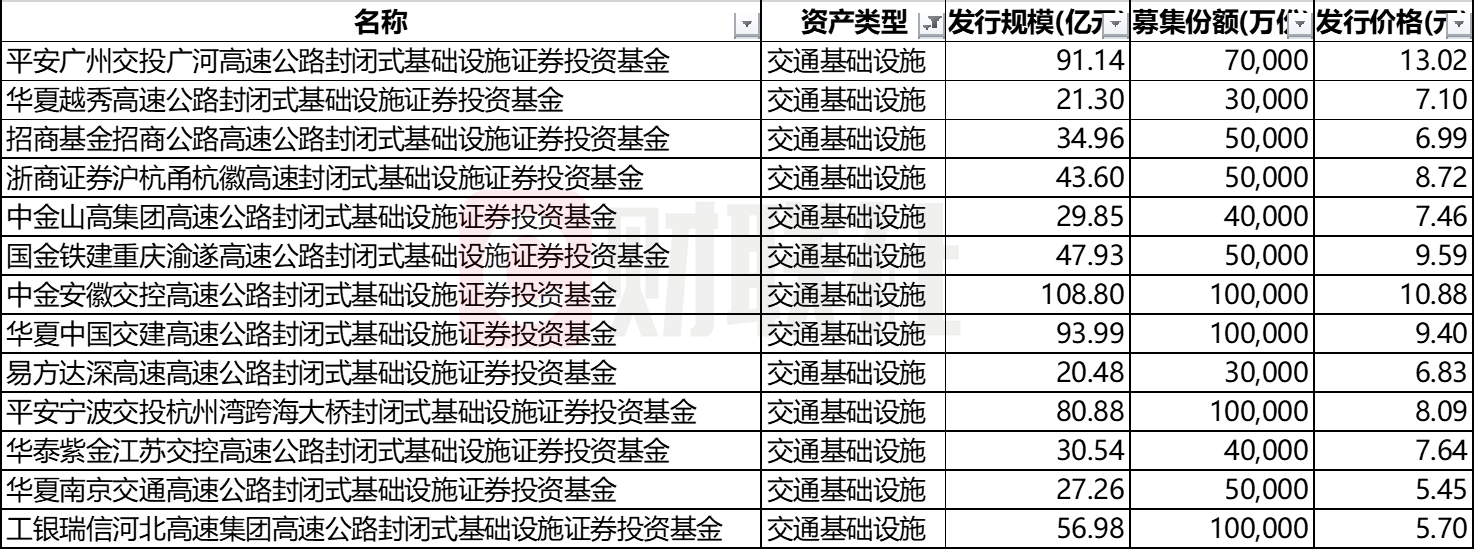

从已发行基础设施REITs来看,交通基础设施REITs发行只数和规模均保持前列,根据1014号文的界定,交通基础设施主要包含收费公路、铁路、机场、港口项目等。

水利设施、市政设施REITs均只发行了1只,规模较小。782号文则指出要进一步加大供热、水利、数据中心等潜在发行空间较大资产类型项目的组织力度。

积极推动铁路、港口、特高压输电等新资产类型项目推荐发行

782号文提到,要积极研究探索铁路、港口、特高压输电、通信铁塔、市场化租赁住房、文化旅游、专业市场、养老设施等尚无推荐发行案例的新资产类型项目的发行路径,加大力度协调解决难点堵点问题,帮助项目尽快满足发行条件。

根据1014号文,铁路、港口均属于交通基础设施范畴。目前已发行的基础设施REITs主要集中在收费公路领域,未来其他类型也要扩容。已发行交通基础设施REITs名单如下:

市场化租赁住房、专业市场、养老设施为1014号文新增资产类型。其中,市场化租赁住房为由专业机构自持、不分拆单独出售且长期用于出租的市场化租赁住房项目,以及专门为园区入驻企业提供配套服务的租赁住房项目;专业市场是家居、建材、纺织等项目;养老设施为依法登记并在民政部门备案的养老项目。

同时,在项目规模方面,1014号文则针对租赁住房项目和养老设施项目保留了保障性租赁住房项目不低于8亿元的首发规模要求,其他项目仍保留不低于10亿元的要求。

积极支持民间投资项目发行上市

782号文提到,要积极支持更多符合条件的民间投资项目发行上市。

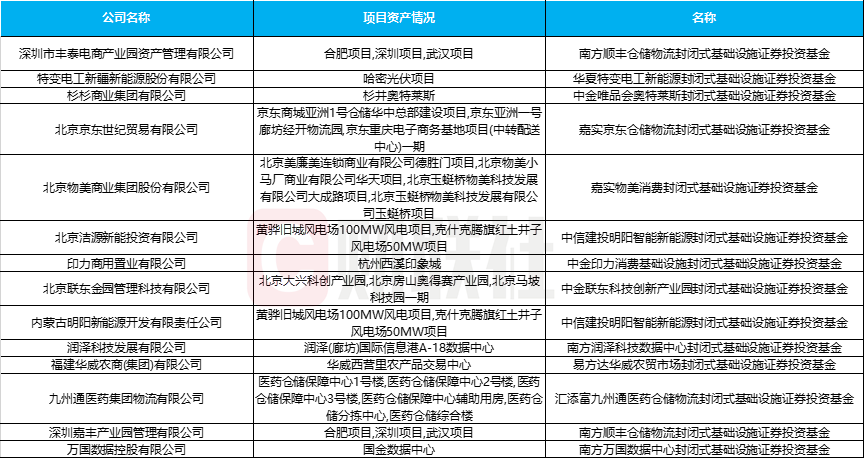

当前,公募REITs市场的原始权益人仍以国企为主。但是,随着REITs市场的成熟,民企原始权益人已成为推动行业发展不可或缺的重要力量。同时,对于民企而言,借力公募REITs,亦可盘活存量、优化负债、提升运营效率。

据wind统计数据,截至发稿日,REITs市场共104家原始权益人,其中,国企77家,占比74%;民企仅14家,占比13.5%,不足15%。民企作为原始权益人参与的已发行基础设施REITs情况如下:

储备一批、组织一批、申报一批

782号文明确,要加大项目培育储备工作力度,要按照“储备一批、组织一批、申报一批”的工作要求,建立基础设施REITs项目工作台账,形成滚动接续的项目动态推进机制。

某研究机构表示,此条一方面旨在避免REITs项目供给断层,确保市场总有优质项目可选。另一方面,提前培育有一定收益、上市前景好的基础设施项目,在项目全流程依规办理手续、理顺产权关系并提升管理效率,能让项目达标后顺利入市,提升REITs市场整体规模与活跃度,为投资者提供更多元标的,吸引更多资金流入,增强市场流动性与韧性。

业内人士指出,公募REITs业务申报是一项极为繁琐且复杂的工作,另外涉及到众多业务主体、业务政策法规、业务流程等,且公募REITs的发行上市流程也较长。包括项目筛选、资产重组、尽职调查等前期项目准备阶段,以及业务申报、项目推荐、审核反馈阶段,以及证监会、交易所同意注册后才可进行上市交易。

而对于项目申报流程,1014号文就已经有所简化,取消前期辅导环节,由原始权益人、基金管理人、资产支持证券管理人、中介机构等自主筛选合格资产、制定产品方案、完善合规手续、解决难点问题等前期准备工作后报送至省级发展改革委审核。省级发展改革委或中央企业将符合条件的项目直接申报至国家发改委。

简化流程、拓宽范围,积极支持通过扩募方式新购入项目

除支持新发行项目,推进市场扩围扩容外,782号文还鼓励已上市的基础设施REITs通过扩募等方式筹集资金购入优质资产,以及支持已上市基础设施REITs新购入行业内同类项目以及具有关联性的不同行业领域项目。

明确已上市REITs产品满6个月后即可申报扩募新购入项目,且发改委将“直接受理、优先评估”,极大缩短了扩募周期,减少了冗余环节,鼓励已上市REITs快速做大做强。此外,1014号文还明确对于扩募资产储备方面,对已发行基础设施REITs的新购入项目不作规模要求。

同时,允许新购入项目不仅限于同类资产,还可购入“具有关联性的不同行业领域项目”。这为REITs管理人在同一产业链或生态圈内进行资产整合提供了可能,有助于打造综合性的基础设施投资平台,提升抗风险能力和资产组合效益。

行业研究机构相关人士表示,不同行业领域但具关联性项目的纳入,可使REITs资产组合不再局限于单一行业,有效分散风险。不同行业的项目在收益周期、受经济波动影响程度等方面存在差异,多元化的资产组合能降低单一行业波动对整体收益的冲击,增强REITs的抗风险能力与收益稳定性,这对于推动基础设施REITs高质量发展,吸引更多投资者参与,进而促进中国REITs市场的健康、可持续发展,有着积极且深远的作用。