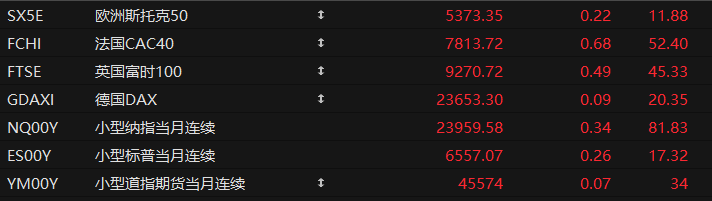

周四盘前,美股三大期指集体上扬,欧洲主要指数普涨。截至发稿,纳斯达克100指数期货涨0.34%,标普500指数期货涨0.26%,道指期货涨0.07%。

美国劳工统计局今日公布,8月份所有城市消费者消费价格指数(CPI-U)经季节性调整后上涨0.4%,此前7月份上涨0.2%。过去12个月,经未季节性调整的全项指数上涨2.9%。

8月份居住类指数上涨0.4%,是当月整体指数上升的最大推动因素。食品指数当月上涨0.5%,其中家庭食品指数上涨0.6%,外出就餐指数上涨0.3%。能源指数在8月份上涨0.7%,其中汽油指数当月上涨1.9%。

剔除食品和能源的核心指数8月份上涨0.3%,与7月份一致。当月上涨的项目包括机票、二手车和卡车、服装及新车。医疗保健、娱乐和通信指数是少数在8月份下降的主要项目。

截至8月的过去12个月,全项指数上涨2.9%,此前截至7月的12个月为上涨2.7%。剔除食品和能源的核心指数过去12个月上涨3.1%。能源指数在截至8月的12个月上涨0.2%。食品指数过去一年上涨3.2%。

周四,美国CPI等经济数据公布后,交易员提高对美联储2025年年底前至少降息两次的押注。

热点要闻

欧洲央行连续第二次会议按兵不动,未提供利率指引

北京时间周四20:15,欧洲央行将存款机制利率维持在2%不变,符合市场预期,主要再融资利率和边际贷款利率维持在2.15%和2.40%不变。

欧洲央行并未对特定的利率路径做出预先承诺,并称将采取数据依赖和逐次会议的方式,来决定适当的货币政策立场。

欧洲央行利率决议公布后,欧元兑美元短线下挫,最低至1.1661,创近一周低点。

小摩解读非农下修:9月降息25基点无悬念但软着陆叙事面临重估

摩根大通发布的最新研报,将市场对美国就业“韧性”的想象再度拉回地面。劳工部公布的2025年就业基准修正初值显示,2025年3月非农总量将被下调91.1万,其中私人部门占88万。按此回溯,2024年3月至2025年3月的十二个月平均月增岗位由原先公布的14.7万骤降至7.1万。

报告提醒,由于季度就业与工资普查(QCEW)序列近年存在“初低后高”的修正惯性,明年2月出炉的终值或把月均增速上修至8—9万。考虑到美联储可能已预料到此次修正的幅度,小摩认为这不会动摇FOMC在9月降息25个基点的决定。

高盛“杀疯了”:四年来最猛IPO周来袭,科技股打新盛宴重启

高盛首席执行官戴维·所罗门周三接受采访时表示,高盛预计将迎来自2021年7月以来首次公开募股(IPO)最繁忙的一周。此前,瑞典“先买后付”贷款机构Klarna于当天早些时候在纽约完成备受期待的IPO,为更多金融科技公司上市奠定了基础。所罗门强调:“本周我们将进行更多IPO,高盛的IPO活动量将超过2021年7月以来的任何时期。”

具体来看,设计软件公司Figma Inc(FIG.US)和加密货币交易所Bullish(BLSH.US)的股价在首次交易中均上涨一倍有余,太空科技公司Firefly Aerospace(FLY.US)股价更是飙升近56%。为迎接期待已久的交易复苏,华尔街银行近几个月已招聘数十名高管充实团队。

在并购市场方面,所罗门披露数据称当前并购活动同比增长约32%,其中超过100亿美元的交易活动更是实现100%增长。

耶鲁大学研究:特朗普关税政策将使近90万美国人陷入贫困

美国总统特朗普推行的全面关税政策正在重塑全球贸易,并将给政府带来大量收入。但最新研究显示,史诗级关税同样会让更多美国人陷入贫困。

根据耶鲁大学预算实验室本周发布的一份研究报告,若现行关税全部维持,到了2026年美国贫困人口将增加约87.5万人,其中包括37.5万名儿童。

报告显示,关税及相关商品价格上涨往往对低收入家庭冲击最大。与高收入群体相比,低收入家庭通常将更大比例的收入用于日常开销,因此更容易受到价格波动的影响。

此外,经济学家指出,低收入家庭往往购买更多进口商品,而这些商品正是关税驱动价格上涨的重灾区。

美股聚焦

“欧洲花呗”美股上市首日飙涨16% “超级IPO周”喜遇开门红

被戏称为“欧洲花呗”的瑞典先买后付支付企业Klarna于当地时间周三登陆美国纽交所,开盘股价为52美元,较其IPO发行价40美元上涨了30%。截至周三收盘,Klarna股价上涨16%。

Klarna周二曾指出,本次IPO计划融资13.7亿美元,最终发行价也比此前的每股35至37美元预期定价调高,凸显出市场对该公司股票强劲的需求。

Klarna的上市拉开了繁忙IPO周的序幕,美国加密货币交易所Gemini将在周四IPO,稳定币发行商Figure、黑石支持的工程公司Legence、Via交通运输公司以及咖啡连锁店Black Rock则计划在周五上市。

摩根士丹利:电商中更看好阿里,“高德扫街榜”将重塑本地生活竞争格局

摩根士丹利分析师Gary Yu、Joanne Lau等在最新研报中指出,“高德扫街榜”的模式和美团大众点评高度相似,此举是阿里重新发力到店业务的明确信号,将重塑本地生活服务领域的竞争格局。

分析师认为,阿里在本地服务领域的扩张可能导致按需服务竞争延伸至店内服务,将对美团的利润率造成进一步压力。

大摩表示,在中国电商巨头中首选阿里巴巴,鉴于竞争升级,下调对美团到店业务的长期盈利能力预测,预计其核心本地商业分部的经营亏损可能因此扩大。

三年收入“翻番”,甲骨文成了“新英伟达”

在近日公布的Q1财报中,甲骨文大胆预测其收入将在未来三年内翻一番,这一炸裂的增长轨迹,正使其成为投资者眼中炙手可热的“新英伟达”。

报告显示,其剩余履约义务(RPO,即已签订合同但尚未确认的收入)在三个月内增长了超过两倍,达到4550亿美元。同样令人意外的是,甲骨文宣称还有更多价值数十亿美元的交易正在洽谈中,很快将推动该数字突破5000亿美元大关。

这一合同收入的急剧飙升,主要由OpenAI等巨头对AI算力的巨大需求所驱动,并促使甲骨文对未来几年做出了极为大胆的预测。目前,甲骨文预计其云基础设施收入将在2029财年达到1140亿美元,而截至今年5月的财年,该数字仅为100多亿美元。