美国债市:短期供给压力与长期叙事

本轮长端利率的上行幅度大于短端利率,4月定价期限溢价和通胀预期,5月则是基于债券供需矛盾。后续美债利率走势主要关注:

1. 短期基本面以及降息预期变化:客观来讲4月以来美债的定价逻辑都极易受消息面影响。考虑到美国受到关税的压力会逐步体现,基本面不支撑长时间的高利率限制,目前市场仅定价年内1-2次降息节奏,降息预期进一步下修的空间不大,短期美债进一步推升空间有限。

2. 债券供给角度:Q3前后确实存在债券供给压力,届时美债利率有一定压力,但理论上美联储存在较大的政策对冲空间。

3. 最后是美国债务问题的长期叙事,终要回归基本面。

日本债市:长端利率刷新记录

上周日本超长债利率大幅飙升,其中30年期日债收益率刷新1999年发行以来纪录。本轮日本国债利率上行变陡始于2022年,并在过去两年持续得到通胀数据的支撑。

从中期市场来看,除了通胀数据回升、债市交易遇冷因素以外,就业市场的用工缺口也需要重视。当前日本失业率处于1995年以来最低水平,新增求人倍率(新增求人数/新增申请求职的件数)处于历史高位。用工缺口之下,2025年日本“春斗”薪资谈判中,日本企业同意劳工平均加薪5.46%,加薪幅度为33年新高。“工资-通胀”螺旋之下,日本央行年内仍有加息空间。

美债、日债齐升,可能如何传导中国市场

1. 情形一:交易“弱美元+财政扩张”逻辑。历史上多数美元指数走弱阶段,全球权益资产表现偏强。但这一逻辑当前正在受到债市的剧烈冲击,前景面临较大不确定性。

2. 情形二:交易“弱美元、套息平仓+全球流动性回收”逻辑,则不利于权益市场。过去3年日债收益率飙升/套息平仓交易的行情至少出现过4次,期间中国市场表现均不佳。后续如果美债短期的极致演绎暂缓,同时日本继续维持年内加息预期,则可能再度触发这一机制。

3. 情形三:交易“东升西落+美债外溢资金流向中国”逻辑。套息交易资金回流未必直接购买日债,也可能转向回报更高或避险价值更高的资产。但港股独立行情需要建立在较为显著的基本面改善预期之上。

风险提示:各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期。

本文如无特别说明,数据来源均为Wind, Bloomberg数据

报告正文

一、海外长端利率飙升,如何影响港股市场

(一)美国债市:短期供给压力与长期叙事

5月21日,美国20年期国债拍卖需求疲软,引发20和30年期美债收益率飙升,美国股债汇三杀,全球权益市场均受波及。市场担心二三季度,美债利率在到期偿付、外国减持等压力下,会出现趋势上行的走势,从而导致权益市场更大的波动。

从定价机制上讲,利率的定价有三个因素:短期实际利率的预期(取决于对经济增长或货币政策路径的预期)、通胀预期(经济的长期通胀预期)、期限溢价(对未来的风险补偿,包括宏观政策、债券供给等)。

过去两年,美债利率上行,来自不同层面因素的影响。比如:

(1)2023Q3美债利率上行主要受到债券供需(发债激增、联储QT)以及实际利率上行的影响;

(2)2024Q1美债利率上行主要受到Q1发债规模超预期、再通胀担忧的影响;

(3)2024Q3-Q4主要受到衰退交易降温、通胀预期上行影响。

而本轮美国国债利率的上行,长端利率的上行幅度大于短端利率。4月份关税冲击之下,美债利率反而上行,定价的是期限溢价和通胀预期,也就是债务问题、特朗普关税以及外国减持的流动性冲击。而5月份以来,则更多的是定价后续的债券供需矛盾,一方面是外国减持、一方面是Q3的供给扰动,同时还受到短期基本面韧性、美联储偏鹰静态、降息预期持续下修的影响。

客观上说,当前这些因素都容易受到消息面的驱动,甚至将长期叙事短期化,比如当前贸易战对通胀的冲击、美元霸权的回落以及美债抛售潮、特朗普减税计划带来的赤字规模大幅扩张等。

往前看,美债利率的走势主要关注:一是短期基本面以及降息预期变化;二是Q3前后的债券供给扰动;三是美国债务问题的长期叙事。

首先,基本面与降息预期的博弈。考虑到美国受到关税的压力会逐步体现,基本面不支撑长时间的高利率限制,目前市场仅定价年内1-2次降息节奏,降息预期进一步下修的空间不大,短期美债利率上行空间也相对有限。

其次,债券供给角度,Q3前后确实存在债券的供给压力,美债利率波动可能加大,便关注联储动作。当前美债到期之后,主要通过短债的滚动续作(“滚动式”高峰),Q3债务上限解决后会有短债发行潮以及财政部回补TGA账户需求;另外特朗普减税政策落地后财政部或增发中长债。届时,美债利率有一定压力,但理论上美联储存在较大的政策对冲空间。

最后是美国债务问题的长期叙事,终要回归基本面。美国政府债务问题和财政可持续性担忧,是当前市场定价美债需求冲击的另一因素(外国减持的流动性冲击)。但数据上看,美国政府杠杆率约112%(2023年末数据),基本持平发达经济体的平均水平(107%)。本质上看,发达国家债务仍是借新还旧、不断滚动续作的方式,除非两党博弈、使得债务上限问题长时间无法解决,否则目前无需将长期不确定性短期化,美债走势最终依然要回归基本面的判断。

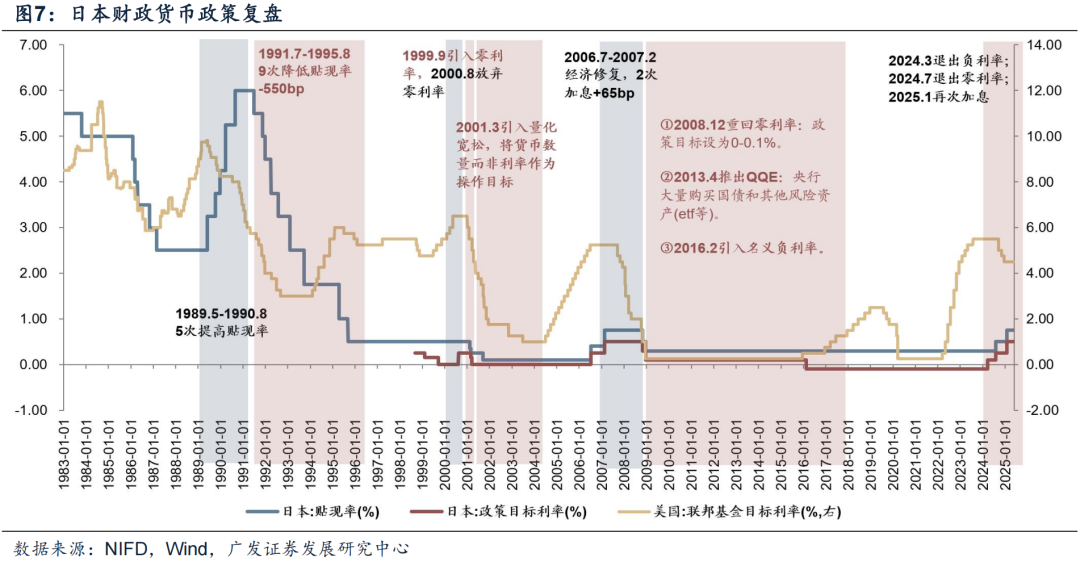

(二)日本债市:长端利率刷新记录

上周日本超长债利率大幅飙升,其中30年期日债收益率从4月初的2.6%升至3.14%(5月21日),刷新1999年发行以来纪录;40年期日债收益率突破3.6%。10年期和20年期日债收益率同步上升,但幅度不及超长债,5月21日日本国债30年期-10年期利差达到1.45%,同样为1999年发行以来最高水平。

日债利率飙升的短期触发事件一是4月为应对美国关税冲击,日本政府开始协调2025财年补充预算的起草,其中包含大规模的减税+发钱方案,令债券发行预期大增。二是5月20日的拍卖市场遇冷,20年期日债拍卖投标倍数仅2.5倍(2012年以来最低),尾差(即平均价格与最低接受价格之间的差距)达1.14,创1987年以来新高。

回顾历史,此前日本利率中枢快速下行/低利率时代已持续逾30年。几个关键的窗口是:

(1)1991年-1995年连续9次调低贴现率,幅度合计达550bp;1995年日本楼市出现一轮小阳春,货币政策投放暂缓。

(2)1999年引入“零利率”概念,2000年退出;但随着通缩压力加剧,2001年3月即引入量化宽松政策,将政策目标利率再度降至0%。2003-2006年日本经济、通胀及股市表现都有明显回暖,并于2006年7月退出零利率。

(3)金融危机之后,日本探索出一套更为激进的货币政策范式加以应对。2008年12月再度重启零利率;2012年底安倍晋三上任后迅速推出一系列扩张性政策,2013年月推出史无前例的“QQE(质化+量化货币宽松)”;2016年启动名义负利率,力争达到2%的通胀率目标。

因此2024年以前日本央行的操作可以概括为:通过负利率政策(2016-2024年)、YCC(收益率曲线控制)直接调控短期和长期利率,压低实际利率以刺激通胀预期。具体而言就是QQE(量质化宽松)框架下,央行持续购买国债、ETF等资产,扩大基础货币供应,力图形成“宽货币→低利率→企业融资改善→居民收入增长→消费扩张→通胀回升”的传导链条。

本轮日本国债利率上行变陡始于2022年,并在过去两年持续得到通胀数据的支撑。2022-2024年日本核心通胀率分别为2.3%、3.1%、2.5%,连续3年处于通胀目标水平之上。在此背景下日本货币政策启动转向:

(1)2022年12月,日本央行出乎意料地调整了收益率控制曲线(YCC),将10年期日本国债收益率的波动范围的目标水平从±0.25%扩大到±0.5%。

(2)2023年下半年日本央行不止一次暗示将很快结束负利率。

(3)2024年3月正式退出负利率并取消收益率曲线控制(YCC)政策。

(4)2024年7月宣布将目标政策利率从0-0.1%区间上调至0.25%,同时宣布了具体的缩减购债计划,每个季度减少月度购债规模4000亿日元。

(5)2025年1月再次加息,并表态如果经济、物价和市场状况符合预期,将继续加息。

从中期市场来看,除了通胀数据回升、债市交易遇冷因素以外,就业市场的用工缺口也需要重视。当前日本失业率处于1995年以来最低水平,新增求人倍率(新增求人数/新增申请求职的件数)则处于历史高位。用工缺口之下,2025年日本“春斗”薪资谈判中,日本企业同意劳工平均加薪5.46%,加薪幅度为33年以来新高。“工资-通胀”螺旋之下,日本央行年内仍有加息空间。

(三)美债、日债齐升,可能如何传导中国市场

1. 情形一:交易“弱美元+财政扩张”逻辑,则指向权益市场走强

我们统计了上世纪70年代以来,美元指数走弱阶段全球权益资产的表现,多数阶段表现为共振上涨。原因在于,弱美元环境下,非美货币及资产吸引力提升,推动国际资本流向新兴市场;与此同时,今年以来包括美国、欧洲国家在内,都公布或预告了财政扩张计划,一定程度上或能缓和全球经济进一步滑坡的担忧。但这一逻辑当前正在受到债市的剧烈冲击,前景面临较大不确定性。

2. 情形二:交易“弱美元、套息平仓+全球流动性回收”逻辑,则不利于权益市场

过去3年日债收益率飙升/套息平仓交易的行情至少出现过4次,分别是:

(1)2022年12月美债利率下行,同时日本央行超预期调整YCC政策,引发日债抛售潮;

(2)2023年年末-2024年年初美债利率下行,同时日本央行暗示将退出负利率;

(3)2024年5-8月美国衰退和降息预期升温,但期间日本央行两次加息,24年三季度套息平仓行情被推向高潮;

(4)2025年年初美国衰退预期再起,期间日本央行再度加息。

在这四次日债上行、叠加美-日利差收窄的区间里,中国市场表现均不佳。主要逻辑在于全球套息头寸平仓,即日元融资、购买美国资产的头寸进行了反向交易,促使资金回流日元,并可能形成“平仓→日元升值→进一步平仓”的反馈机制,这一机制同时意味着全球流动性的收紧。

在近期的行情中,由于美债供给压力推升美债利率,美日利差下行幅度不算太大。后续如果美债短期的极致演绎暂缓,同时日本继续维持年内加息预期,则可能再度触发这一机制。

3. 情形三:交易“东升西落+美债外溢资金流向中国”逻辑

套息交易(如借日元买美债)多为高杠杆操作,当美日利差收窄时,交易者需平仓止损。资金回流需先考虑偿还日元负债,导致短期日元需求激增、汇率升值。然而,回流资金未必直接购买日债,也可能转向预期回报更高的资产(如新兴市场)或者避险价值更高的资产(如黄金ETF)。

绝对估值较低的港股市场是资金回流的一个选择,但这一选择的前提也必然是基于中国市场的景气度和挣钱效应。在3月的报告《过去15年港股相对美股的独立行情》中我们曾经梳理,港股相对于美股的独立行情历史上并不多见,如果出现则多是看到美国出现滞胀或类滞胀特征,同时中国基本面预期大幅改善——这种改善可以是基于传统周期,也可以是基于产业的全球比较优势(如今年的人工智能、创新药行情)。

从二季度的高频数据来看,如果没有超预期的财政扩张,传统周期向上的弹性或比较有限。因此如果演绎全球资金增配中国市场的逻辑,市场或被再度推向强结构化行情。

二、本周全球资金流动

(一)A/H股市场

1. AH互联互通方面

北向资金本周日均成交额减少。本周(5月19日—5月23日)北向资金总成交金额为0.63万亿元,日均成交额为1593亿元,较上周日均成交金额减少231亿元。

南向资金本周大幅净流入。本周(5月19日—5月23日)南向资金净流入额189.5亿港元,上周为净流出86.8亿港元。个股层面,南向资金净买入额排名靠前的个股包括建设银行(净买入57.2亿港元),美团-W(净买入36.25亿港元),中国移动(净买入22.49亿港元);净卖出额排名靠前的个股包括腾讯控股(净卖出76.71亿港元),盈富基金(净卖出31.65亿港元)。

2. 外资流向方面:主动外资流出减速,被动外资转为流出

A股、H股主动外资流出减少,被动外资转为流出。截至本周三(5月15日—5月21日),A股主动外资流出1.4亿美元(相比上周流出2.7亿美元减少),被动外资流出12.5亿美元(相比上周流入6.3亿美元逆转);H股主动外资流出0.06亿美元,相比上周流出0.08亿美元有所减少,被动外资流出0.21亿美元(相比上周流入0.55亿美元逆转)。

(二)海外重要市场

1. 美股资金流向

美股主动资金转为流出,被动资金大幅流出。截至本周三(5月15日—5月21日),美股主动资金流出5.1亿美元,相比上周流入24.8亿美元逆转;被动资金流出1.3亿美元,相比上周流入17.1亿发生逆转。

2. 其他重要市场资金流向:资金大幅流出日本,小幅流入发达欧洲市场

本周资金大幅流出日本市场,流入发达欧洲市场的资金规模下降。其中,日本市场本周流出39.9亿美元,上周为流入8.0亿美元;发达欧洲市场本周流入3.7亿美元,上周为流入27.2亿美元。

(三)其他大类资产

本周黄金资金流出规模扩大,加密货币板块资金保持流入。截至本周三(5月15日—5月21日),资金净流出黄金29.2亿美元,相比上周流出4.3亿美元大幅上升。加密货币资产周度资金净流入23.4亿美元,相比上周流入8.9亿美元增幅明显。