据深交所5月23日消息,深圳证券交易所上市审核委员会定于5月30日召开2025年第9次上市审核委员会审议会议,届时将审议海安橡胶集团股份公司(简称“海安橡胶”)的首发事项。

招股书显示,海安橡胶是国内领先的全钢巨胎生产企业,专业从事巨型全钢工程机械子午线轮胎的研发、生产与销售以及矿用轮胎运营管理业务。

据深交所的审核中心意见落实函,再次指向对公司业绩“基本盘”的稳定性,“分析公司经营业绩稳定性,期后业绩是否存在下滑风险。”“充分披露境外经营相关风险。”

2022年~2024年,公司主营业务收入分别为14.57亿元、22.08亿元以及22.44亿元,扣非净利润分别为3.19亿元、6.39亿元以及6.41亿元。

公司营收和净利润的爆发式增长,与“捡漏”俄罗斯市场有较大关系。

据海安橡胶披露,受俄乌冲突导致的国际地缘关系变化影响,2022年起国际三大品牌全钢巨胎产品逐步退出俄罗斯市场,基于中俄两国在复杂的国际局势下通过政策互信与经济互补所构建的稳定贸易关系,俄罗斯大型矿业公司纷纷转向中国采购全钢巨胎产品,公司凭借优异的产品质量以及良好的性价比优势,有效填补了国际三大品牌退出后的市场空间,逐步扩大俄罗斯市场的销售规模并加深了与当地客户之间良好的合作关系。

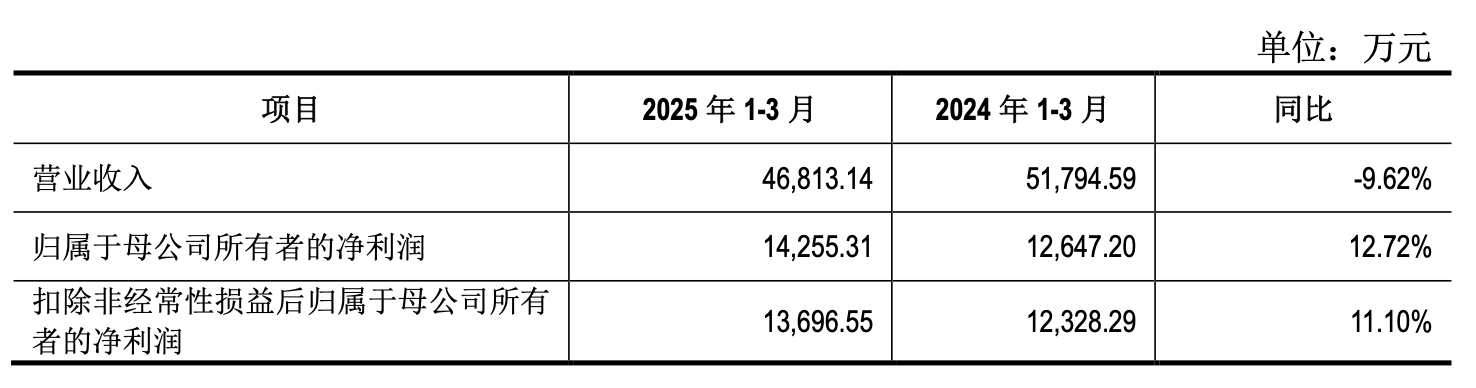

可以看到,2024年,海安橡胶的业绩增速已明显大幅放缓。而进入2025年,海安橡胶一季度营业收入同比出现了下滑。

公司解释称,一方面系卢布对人民币、第纳尔对美元汇率上升产生的汇兑收益对净利润增长贡献明显;另一方面系公司与部分矿点客户协商上调结算价格,有效改善了原先盈利能力较弱的服务矿点的利润水平。

一季度公司经营活动产生的现金流量净额相较于2024年同期降幅相对较大,海安橡胶则称,主要受2024年同期数据基数较小影响。

此外,公司结合实际经营情况,对今年上半年经营业绩情况进行了预估。

根据预计数据,不管是营收还是归母净利、扣非归母净利,海安橡胶上半年都存在下滑的可能性。

根据招股书,报告期内,海安橡胶境外收入规模快速增长并趋于稳定,报告期各期境外销售占主营业务收入比例分别为65.19%、76.16%以及74.23%。

公司境外收入中,俄罗斯系公司收入占比最高的境外市场,占主营业务收入比例分别为34.38%、49.58%以及44.16%。

由于境外收入占比较高,海安橡胶在招股书中坦承,“极端情况下,公司可能出现上市当年营业利润较上年下滑50%以上的风险。”

海安橡胶境外子公司较多,目前,公司拥有境外子公司11家;2024年境外子公司合计主营业务收入4.64亿元,占公司主营业务收入的比例为20.66%。

由于海外子公司经营所面临的法律体系、市场环境、企业文化等方面与国内存在较大差异,且海外子公司经营管理外部会受到国际货物运输、经营地政治环境、地缘冲突及各种突发事件等因素影响,外部环境更加复杂多变,因此公司面临海外子公司经营风险。

同时,境外子公司的管理对公司的内部控制、运营管理、财务管理等方面提出了更高的要求,若公司不能持续加强境外子公司管控,将对公司的经营管理产生不利影响。

海安橡胶所面临的风险,是触及商业模式、治理结构、地缘政治的深层隐患,市场和投资者是否愿意为此买单,仍需要等待检验。